博科测试IPO | 资产负债率远高于同行,对宝克销售毛利率远低于其他客户

中沪网了解到,北京博科测试系统股份有限公司(以下简称“博科测试”)正在冲刺创业板IPO,公司现处于提交注册阶段。

据悉,博科测试是一家通过采用现代测试与试验技术来提供智能测试综合解决方案的供应商,主营业务为伺服液压测试设备和汽车测试试验设备的研发、设计、制造、销售、系统集成等综合服务。

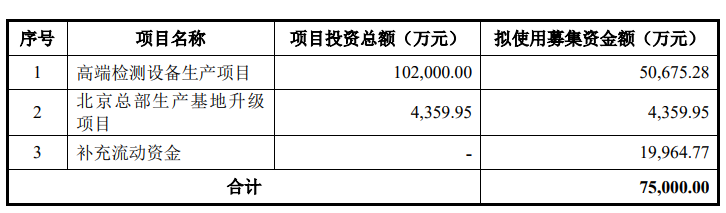

据招股书显示,博科测试本次拟募集资金75,000.00万元,募集资金扣除发行费用后将用于公司高端检测设备生产项目、北京总部生产基地升级项目、补充流动资金。

(截图来源于博科测试招股书)

(截图来源于博科测试招股书)

中沪网查阅相关资料后,发现博科测试存在以下问题,资产负债率远高于同行,偿债能力较弱;宝克公司既是客户也是供应商,对其销售毛利率远低于其他客户;研发投入不及同行,持续创新能力存疑。

资产负债率远高于同行,偿债能力较弱

据招股书财务数据显示,2021年、2022年及2023年(以下简称“报告期”),博科测试实现营业收入分别为40,549.76万元、45,876.54万元及46,918.27万元,扣除非经常性损益后的归母净利润分别为8,181.78万元、8,814.89万元及9,439.31万元。

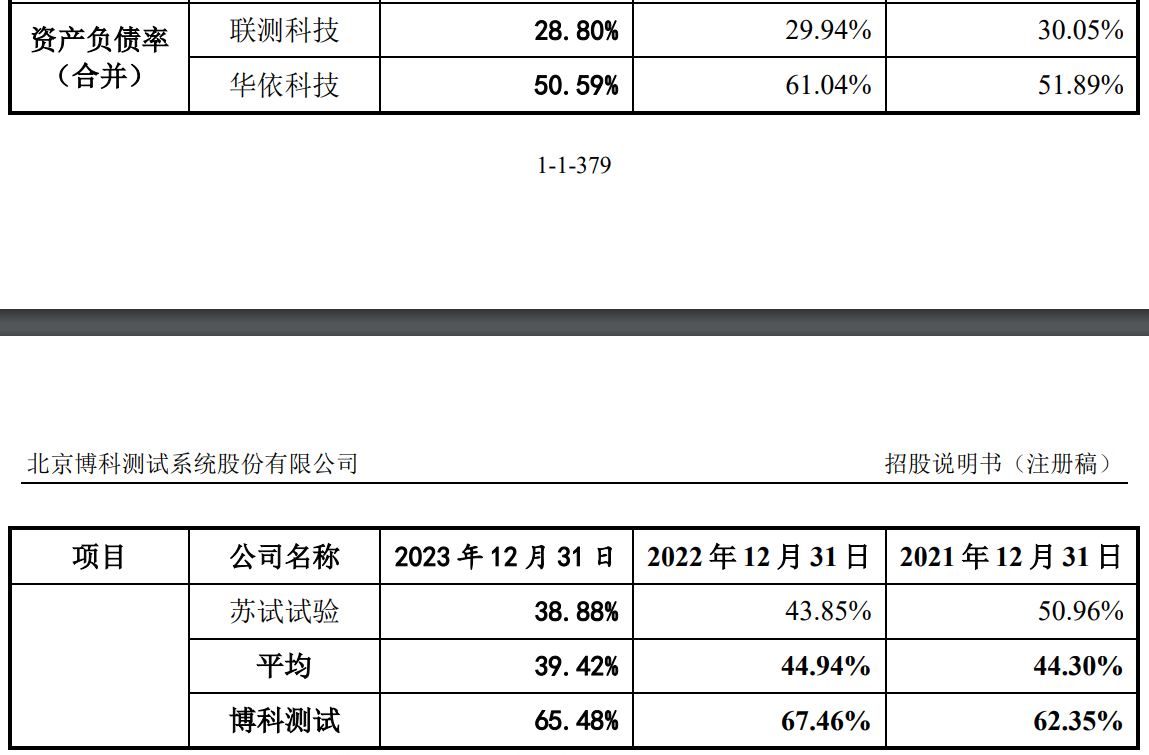

报告期内,博科测试业绩保持小幅度增长。不过,博科测试却面临较大的偿债压力。报告期内,公司资产负债率分别为62.35%、67.46%及65.48%,可以看出公司是一个资产负债率高企。值得注意的是,同期同行业可比公司资产负债率均值分别为44.30%、44.94%及39.42%,可以看出,报告期内,博科测试资产负债率远高于同行业可比公司。

(截图来源于博科测试招股书)

(截图来源于博科测试招股书)

另外,报告期各期,公司流动比率分别为为1.57、1.48及1.53,速动比率分别为0.91、0.91及0.93。

一般而言,流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力;速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,正常来说,流动比率维持在2、速动比率维持在1较为正常。报告期内,博科测试流动比率始终低于2、速动比率始终低于1,可见公司偿债能力明显不足。总体来看,博科测试在资金运转方面存在多方面难题。

对此博科测试回复称,公司流动比率和速动比率较低,资产负债率高于同行业平均水平,系公司业务模式原因所致,由于项目执行周期相对较长,公司会与客户约定在项目执行过程中按节点收取一定比例合同价款,因此合同负债规模相对较高。同时博科测试称公司资金运转情况良好,不存在重大偿债能力风险。

宝克公司既是客户也是供应商,对其销售毛利率远低于其他客户

报告期内宝克公司既是博科测试的前五大客户,也是公司的前五大供应商,报告期各期,公司对宝克公司销售金额4,976.80万元、2,766.90万元及4,315.96万元,占当期收入比例分别为12.27%、6.03%及9.20%。报告期各期,公司对宝克公司采购金额分别为2,989.28万元、5,252.59万元及7,541.52万元,占当期采购总额比例分别为17.14%、15.76%及23.75%。从金额上来看,公司对宝克公司的销售呈现下降的趋势,但是公司对宝克公司的采购上却呈现较快的增长。值得注意的是,报告期内博科测试采购宝克公司设备后集成自主设备及服务对外销售形成的收入占比分别为14.47%、21.35%及33.77%,占比快速增长,这也就意味着公司对宝克公司的依赖不断加大。

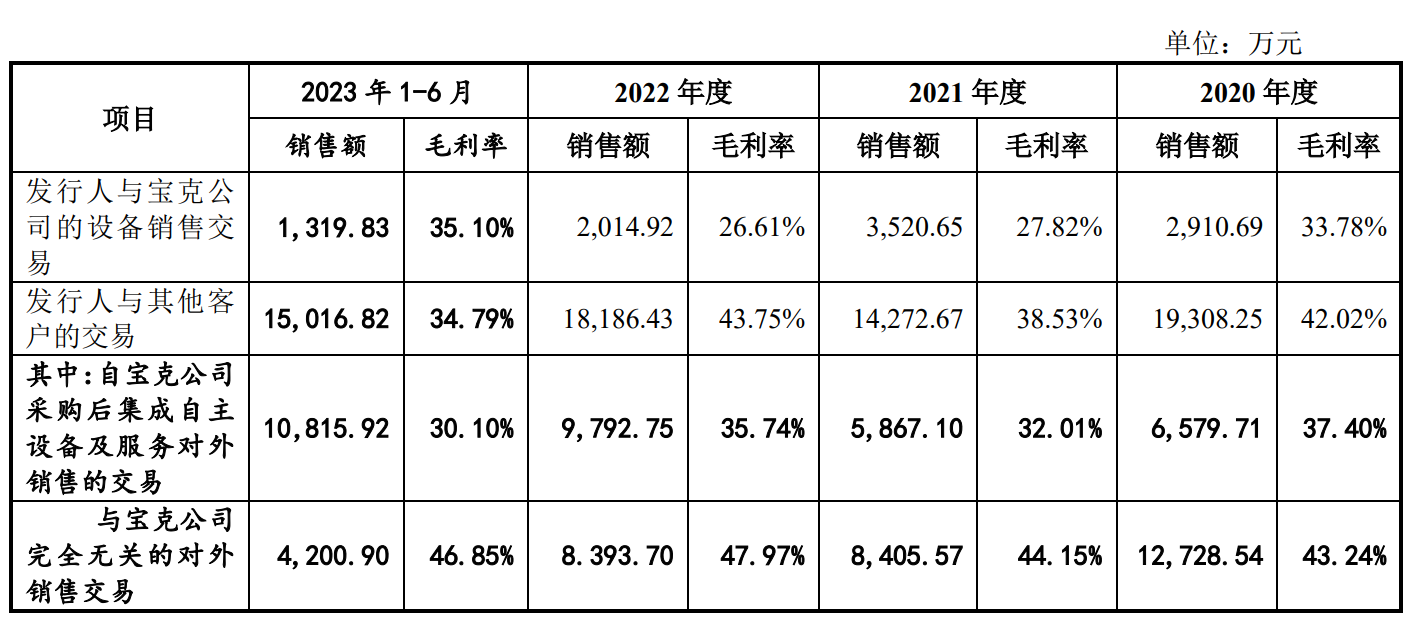

值得注意的是,博科测试对宝克公司的销售毛利率远低于向第三方客户销售的毛利率。报告期内,博科测试向宝克公司提供代理服务以及销售自主设备及服务两种模式。

据博科测试首轮问询函显示,2020年、2021年、2022年、2023年1-6月,向宝克公司销售自主设备及服务销售毛利率分别为33.78%、27.82%、26.61%、35.10%。同期博科测试向其他客户销售汽车测试试验系统解决方案的产品销售毛利率分别为42.02%、38.53%、43.75%、34.79%。在2020年度至2022年度之中,博科测试向宝克公司销售设备的毛利率较博科测试与其他客户的交易毛利率分别低8.24%、10.71%、17.14%。

(截图来源于博科测试问询函)

(截图来源于博科测试问询函)

研发投入不及同行,持续创新能力存疑

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

出于财务数据及各项指标的可比性考虑,结合公司主营业务所处行业特征,选取了A股上市公司联测科技(688113.SH)、华依科技(688071.SH)及苏试试验(300416.SZ)。

据招股书显示,联测科技报告期内的研发费用支出分别为2,124.16万元、3,048.40万元及3,694.14万元,2022年及2023年研发费用增长率分别为43.51%及21.18%,同期营业收入增长率分别为10.20%及32.56%,华依科技报告期内的研发费用支出分别为2,637.53万元、3,188.55万元及4,235.80万,2022年及2023年研发费用增长率分别为20.89%及32.84%,同期营业收入增长率分别为5.02%及4.46%。苏试试验报告期内的研发费用支出分别为11,684.02万元、13,449.02万元及16,664.52万元,2022年及2023年研发费用增长率分别为15.11%及23.91%,同期营业收入增长率分别为20.21%及17.26%。

与此同时,博科测试报告期内的研发费用分别为2,469.28万元、2,819.07万元及3,094.56万元,2022年及2023年研发费用增长率分别为14.17%及9.77%,对应营业收入增长率分别为13.14%及2.27%。

对比来看,报告期内,博科测试与联测科技、华依科技、苏试试验无论是在研发费用上还是研发费用的增长率上,博科测试都不及同行业可比公司。

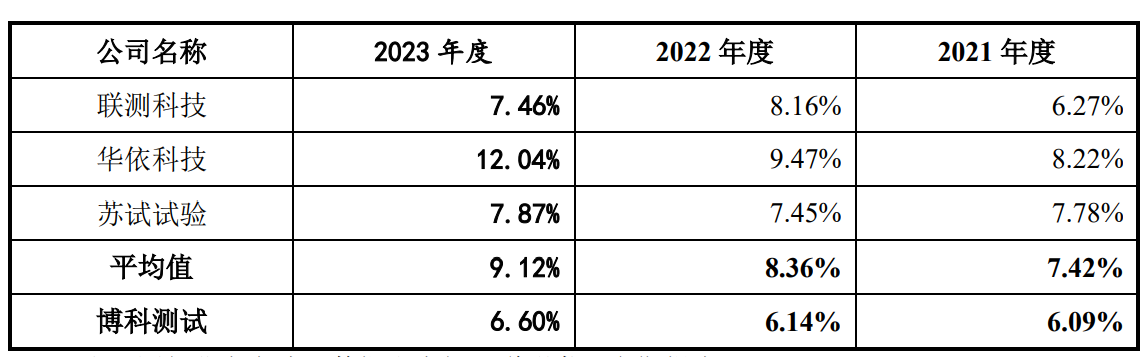

据招股书显示,报告期各期,博科测试研发费用率6.09%、6.14%及6.60%。同期同行业可比公司研发费用率均值分别为7.42%、8.36%及9.12%。公司的研发费用率也是不及同行业可比公司。

(截图来源于博科测试招股书)

(截图来源于博科测试招股书)

总的来看,尽管报告期内博科测试的研发投入呈现增长趋势,但相比于同行业可比公司依旧偏低,不知在其他可比同行企业在近年来大规模投入研发费用的当下,基本面并不出众的博科测试仅依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。