思看科技IPO | 边分红边补流,申报期间专利侵权被起诉后支付赔偿金和解

中沪网了解到,思看科技(杭州)股份有限公司(以下简称“思看科技”)正在冲刺科创板IPO。

据悉,思看科技是面向全球的三维视觉数字化综合解决方案提供商,主营业务为三维视觉数字化产品及系统的研发、生产和销售。公司深耕三维视觉数字化软硬件专业领域多年,逐步在关键光学部件、核心3D视觉算法、高性能硬件结构设计、3D扫描及分析对比软件等主要方面积累了丰富的技术能力,搭建起较为完善的三维视觉数字化技术平台,并基于此不断开发适应领域广泛、通用性强的创新产品。目前公司产品主要覆盖工业级和专业级两大差异化赛道,涵盖便携式3D视觉数字化产品、跟踪式3D视觉数字化产品、专业级彩色3D视觉数字化产品和工业级自动化3D视觉检测系统等产品。

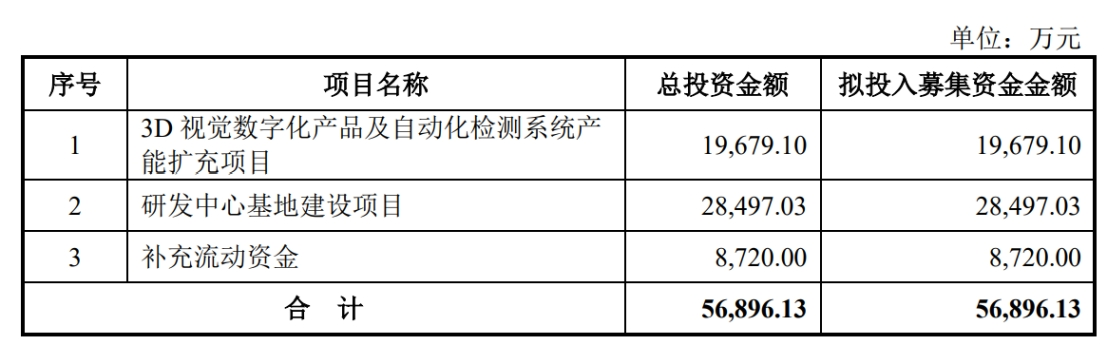

据招股书显示,思看科技本次拟拟募集资金56,896.13万元,募集资金扣除本次发行费用后将用于公司3D视觉数字化产品及自动化检测系统产能扩充项目、研发中心基地建设项目、补充流动资金。

(截图来源于思看科技招股书)

中沪网查阅相关资料后,发现思看科技还存在以下问题,客户分散,销售金额与客户年报披露对不上;研发费用率不及同行,申报期间因专利侵权被起诉,最终支付赔偿金和解;募资大幅缩水,且边分红边补流,保荐机构子公司突击入股。

客户分散,销售金额与客户年报披露对不上

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),思看科技实现营业收入分别为16,106.32万元、20,602.47万元、27,170.77万元;同期净利润分别为6,754.40万元、7,763.50万元、11,425.50万元。

报告期各期,公司向前五大客户的收入金额分别为 2,315.48 万元、3,505.97 万元和 2,927.70 万元,占营业收入的比例分别为 14.38%、17.02%和 10.78%,客 户集中度相对较低,而且2023年前五大客户销售占比还出现大幅降低,造成该主要系原主要 客户蔡司高慕 ODM 合作协议到期,2023 年销售金额下降所致。

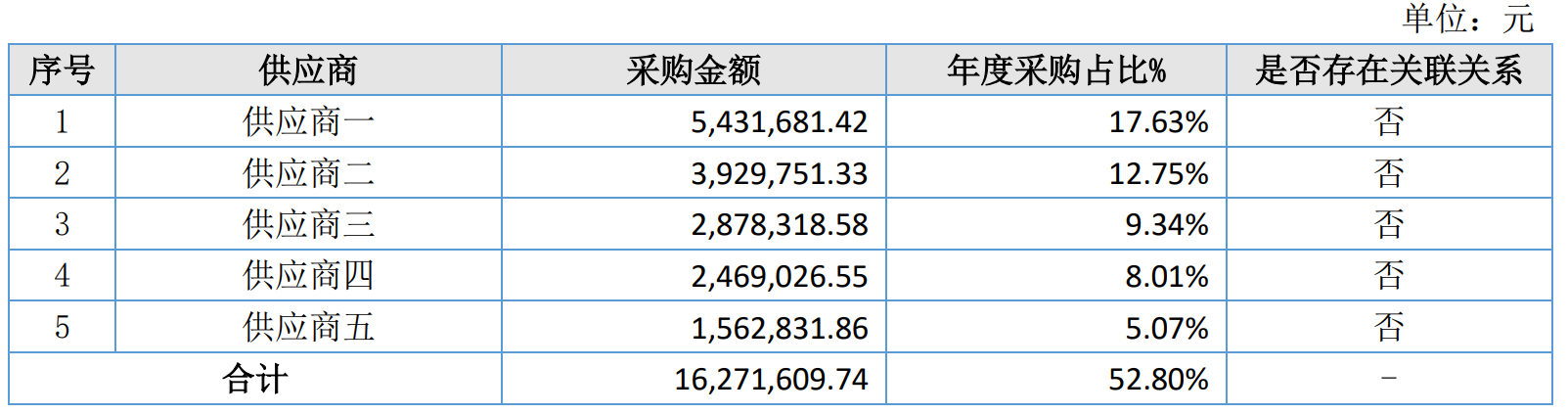

据招股书显示,郑州辰维科技股份有限公司(以下简称“辰维科技”)在2022年开始进入公司前五大客户,其中辰维科技为公司2022年第三大客户,对应销售金额为529.58万元。2023年辰维科技为公司第四大客户,对应销售金额为553.12万元。

而据辰维科技2022年年度报告显示,2022年辰维科技对第五大供应商的采购金额为156.28万元,结合发行人招股书披露的销售金额来看,发行人应该进入辰维科技前五大供应商之列。值得注意的是,辰维科技披露的对前五大供应商的采购金额中并没有与思看科技招股书披露的销售额相匹配的供应商,其中采购金额最接近的为辰维科技第一大供应商,采购金额543.17万元,不过这与思看科技招股书披露的采购金额相差了13.59万元。

(截图来源于辰维科技2022年年报)

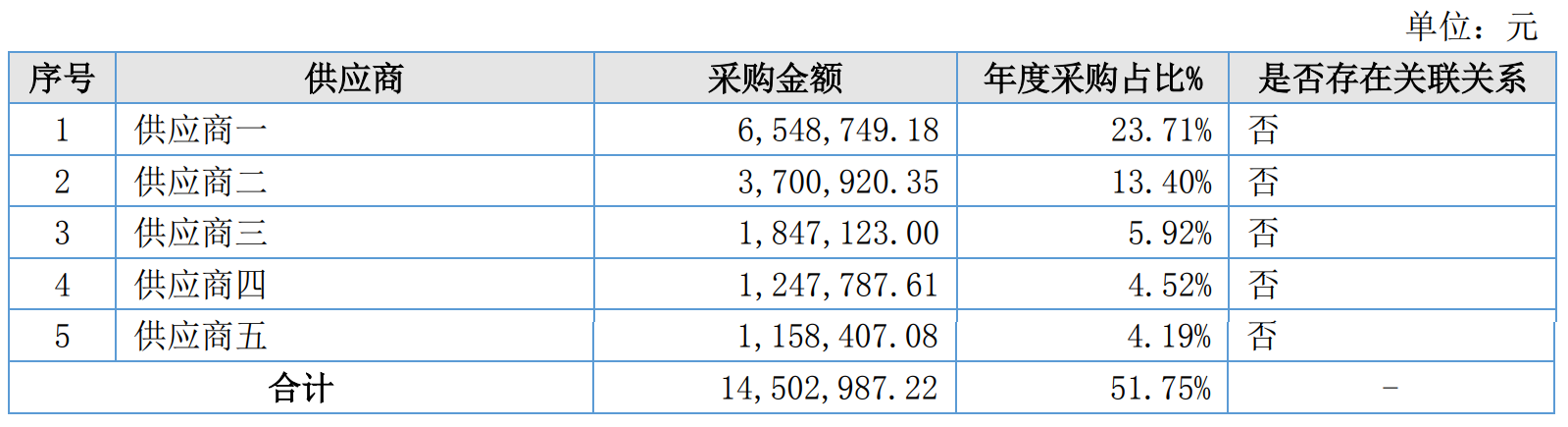

据辰维科技2023年年度报告显示,2023年辰维科技对第五大供应商的采购金额为115.84万元,同样结合发行人招股书披露的销售金额来看,发行人也应该进入辰维科技前五大供应商之列,但辰维科技披露的对前五大供应商的采购金额中也没有与思看科技招股书披露的销售额相匹配的供应商,其中采购金额最接近的也为辰维科技第一大供应商,采购金额654.87万元万元,不过这也与思看科技招股书披露的采购额相差了101.75万元。

(截图来源于辰维科技2023年年报)

对此思看科技回复称:思看科技对辰维科技的销售额与辰维科技披露采购差异主要由于双方财务处理入账时间差异、包含主体范围不同等披露口径差异所致。

研发费用率不及同行,申报期间因专利侵权被起诉,最终支付赔偿金和解

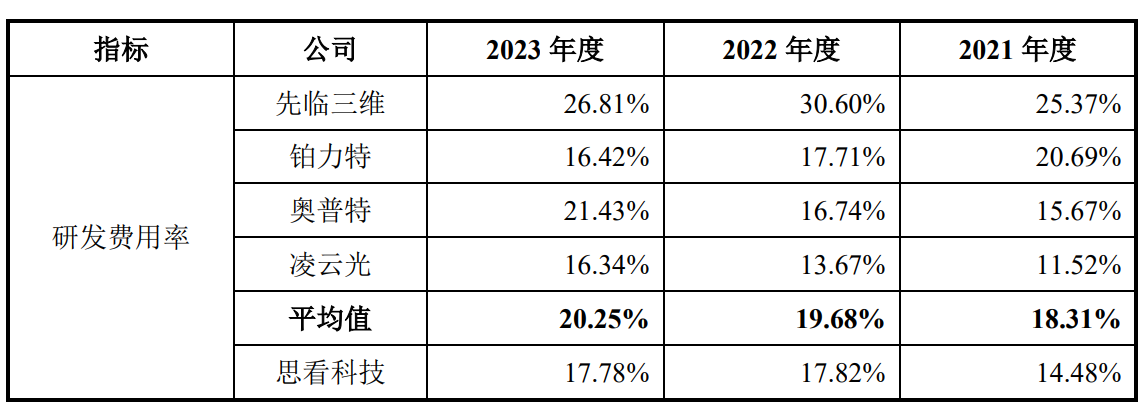

众所周知,研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。据招股书显示,报告期各期,公司研发费用投入分别为 2,331.77 万 元、3,672.15 万元和 4,830.08 万元,分别占公司营业收入的 14.48%、17.82%和 17.78%。而同期同行业可比公司研发费用率均值18.31%、19.68%和20.25%。对比来看,发行人研发费用率与同行业存在一定的差距。

(截图来源于思看科技招股书)

除此之外,报告期内,思看科技还曾因为专利侵权被起诉。

2023年10月12日 Patent Armory Inc.向美国得克萨斯州东部地区法院 马歇尔分区递交起诉书,认为公司侵犯其编号为US7256899和US7336375的专利权,请求法院判令该等专利的有效性及公司侵犯上述专利权,并要求判令公司赔 偿原告损失(但未明确主张损失金额)。经查询,上述专利系Patent Armory Inc. 向第三方自然人购买且将于三年内到期。

2024年1月,为节省境外诉讼成本,公司与Patent Armory Inc.已签署和解协议, 公司向Patent Armory Inc.支付2.5万美元,同时Patent Armory Inc.承诺不会再以和 解协议项下专利(包含其在美国专利及商标局系统登记的全部专利)对公司提起 任何诉讼或赔偿要求。Patent Armory Inc.已于美国时间2024年1月11日提交撤诉申请;并且法院于2024年1月13日作出了批准本案撤诉的裁决。

对此思看科技回复称:公司研发费用率虽然略低于同行业可比公司平均水平,但2公司仍保持较快的产品迭代周期、新产品仍保持明显竞争优势,且产品创新迭代速度领先海外同行。上述导致公司研发费用率略低于同行业可比公司的原因,并不会实质性影响公司独立可持续的研发能力,不会对未来公司收入增长的可持续性造成负面影响。对于支付赔偿金是为了节省境外诉讼成本。

募资大幅缩水,且边分红边补流,保荐机构子公司突击入股

值得注意的是,本次IPO,思看科技原计划募资85,094.83万元,其中19,679.10万元用于3D视觉数字化产品及自动化检测系统产能扩充项目、34,342.82万元用于研发中心及总部大楼建设项目、11,072.91万元用于营销及服务网络基地建设项目、20,000.00万元用于补充流动资金。

不就就在发行人上会前夕今年6月,思看科技2024 年第二次临时股东大会审议通过调整募集资金金额及募集投资项目议案,称此举是为了使募集资金投向进一步聚焦科技创新及提升资金使用效率。

具体来看,调整公司原募投项目中“研发中心及总部大楼建设项目”调整为“研发中心基地建设项目”,而总部大楼等配套办公相关投资通过公司自有资金解决,“研发中心基地建设项目”拟通过募集资金投入由34,342.82万元降至28,497.03万元。另外,补充流动资金降为8,720.00万元,“营销及服务网络基地建设项目”也不再作为募投项目。最终,思看科技IPO的募集资金由85,094.83万元缩减至56,896.13万元,而发行人本次IPO募集资金减少幅度达33.14%,虽然募集资金大幅减少,但是发行股票的数量却并未减少。

除此之外,发行人一边在募集资金补充流动资金的同时,报告期内,发行人却接连进行分红,而且斥巨资买房。2021年和2023年,公司分别分红了1,900.00万元和3,000.00万元,合计分红4,900.00万元。另外,2022年5月20日,思看科技与杭州中福置业有限公司购买7项商业房产,购入杭州市余杭区内的7项商业用地,总计面积约为2407.43平方米,总计价款金额5815.74万元。

另外,发行人本次保荐机构为中信证券,值得一提的是,IPO前夕,中信证券全资子公司中信证券投资有限公司(以下简称“中证投资”)还突击入股了发行人。

2022年9月,中证投资以以4,500.00万元认缴了发行人27.00万股的股份。本次发行前,中证投资直接持有思看科技85.96万股,对应发行前持股比例为1.69%。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。