胜业电气IPO | 核心业务收入出现停滞,招股书与问询函披露“打架”

中沪网了解到,北京证券交易所上市委员会定于2024年10月10日上午9时召开2024年第17次审议会议,届时将审核胜业电气股份有限公司(以下简称“胜业电气”)的上会事项。

据悉,胜业电气是一家专业的薄膜电容器企业,基于产品性能与规模化优势,为全球知名设备企业提供电机电容器、电力电子电容器和电力电容器等产品。薄膜电容器的主要应用领域包括家用电器、光伏风电、新型储能、新能源汽车、高压SVG、工业控制、轨道交通、电能质量治理等。

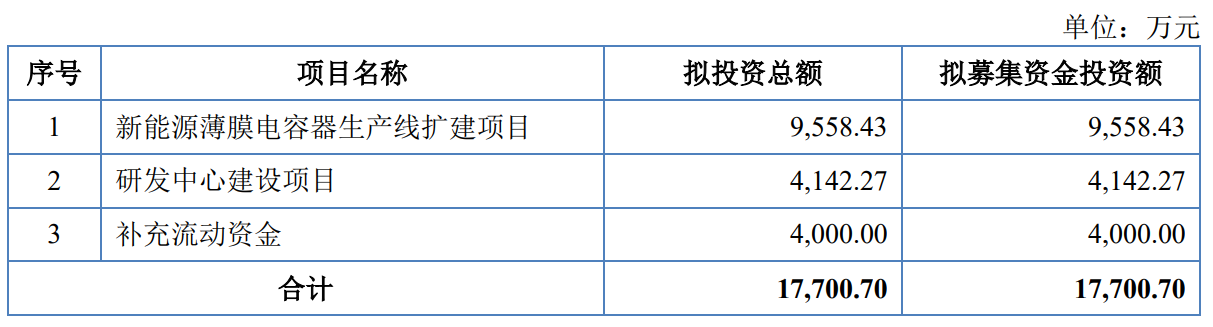

据招股书显示,胜业电气本次拟募集资金17,700.70万元,募集资金扣除本次发行费用后将用于公司新能源薄膜电容器生产线扩建项目、研发中心建设项目、补充流动资金。

(截图来源于胜业电气招股书)

(截图来源于胜业电气招股书)

中沪网查阅相关资料后,发现胜业电气存在以下问题,核心业务收入出现停滞,增长业务迎行业窘境,未来发展不容乐观;现有产能尚未饱和存大量闲置,募投扩产合理性或不足;招股书与问询函披露“打架”,真实性存疑。

核心业务收入出现停滞,增长业务迎行业窘境,未来发展不容乐观

据招股书财务数据显示,2021年、2022年、2023年和2024年1-6月(以下简称“报告期”),胜业电气实现营业收入分别为44,564.78万元、50,991.19万元、57,272.58万元和29,695.51万元;同期归属于母公司所有者的净利润分别为2,209.67万元、2,900.28万元、4,537.83万元和2,383.04万元。

胜业电气主营业务收入按应用领域分类来看,报告期各期,胜业电气家电领域实现的收入分别为25,632.23万元、25,121.76万元、26,532.96万元、16,027.76万元,占当期主营业务收入的比例分别为57.80%、49.44%、46.51%、54.15%,占比超一半。不过从数据可以看出,2021年-2023年,公司家电领域的销售收入基本处于停滞状态,未见有较为明显的增长。

总所周知,家电作为改革开放后最先走进中国普通家庭的工业化产品之一,经历过数十年的发展,目前国内的普及率已经相当之高。据全国家用电器工业信息中心数据显示,国内2023年度市场家电零售额7736亿元,同比增长率仅为1.7%,国内大家电渗透率已逐渐饱和。而在最近的2024年,根据奥维云网发布的数据显示,2024年上半年国内白色家电零售市场规模达到2319亿元,同比下滑7.0%,并预测2024年整体市场将下滑3.5%。全球市场方面,根据银河证券研究报告,2023年中国家电出口主要目的地包括欧美、日韩、东南亚及拉丁美洲等地,其中北美市场出口金额从2021年的291.9亿美元降至2023年的237.55亿美元,近三年出口规模持续下降。如此看来,胜业电气家电领域销售收入出现停滞也就不足为奇了,不过这也对其胜业电气未来业绩持续性产生了质疑。

报告期内,胜业电气业绩呈现增长的趋势,主要得益于公司新能源领域销售收入增长所带动的。报告期各期,公司新能源领域收入分别为7,187.94万元、13,214.20万元、18,957.25万元、8,833.20万元,占当期主营业务收入的比例分别为16.21%、26.00%、33.23%、29.84%。而公司新能源领域收入主要来自光伏风电领域。报告期各期,公司新能源领域收入来自光伏风电领域的收入分别为2,311.29万元、55,614.81万元、9,520.37万元、3,828.09万元。

众所周知,光伏行业经过前几年的急速狂飙之后,目前行业内普遍存在着低效产能过时、高效产能稀缺的现象,眼下正经历新一轮产业结构调整期。据有关部门统计,2024年上半年投产、开工、规划光伏项目数量同比下降超75%,已经有超过20个光伏项目宣布终止、中止或延期。光伏企业当前普遍开工率低,部分企业甚至陷入停产。据国际能源署(IEA)的预估,到2024年年底,全球太阳能电池板供应量将达到1100千兆瓦,是目前需求预估的约三倍,产能过剩已经严重到全行业亏损的程度。

另外,电能质量治理领域作为胜业电气主打产品衍生出的细分行业,其销售的主要是电力电容器。报告期各期,公司电能质量治理领域收入分别为11,529.47万元、12,481.06万元、11,562.38万元、4,739.80万元,占当期主营业务收入的比例分别为26.00%、24.56%、20.27%、16.01%。可以看出,公司电能质量治理领域也处于停滞状态了。

总上来看,胜业电气三大领域收入中有两大领域基本处于停滞状态,而作为报告期内带动公司业绩增长的新能源领域的主要来源光伏风电又遭遇行业产能严重过剩的局面,可见未来胜业电气业绩并不乐观,业绩持续性也将存在较大的不确定性。

现有产能尚未饱和存大量闲置,募投扩产合理性或不足

据招股书显示,“新能源薄膜电容器生产线扩建项目”系胜业电气本次核心募投项目,拟投入9,558.43万元,占募资总额的54%,该项目主要用于公司金属化薄膜生产线和新能源汽车等各类新能源领域薄膜电容器生产的建设。公司电机电容器产品包含金属化薄膜,而电力电子电容器包含新能源薄膜,也就是说,胜业电气此次北交所IPO募资的主要目的也是扩产上述两大产品。

值得注意的是,报告期内,胜业电气现有产品的产能均尚未实现饱和。

据招股书显示,报告期各期,胜业电气电机电容器产能分别为9,249.34万只、9,791.82万只、9,872.90万只、5,148.02万只,产能利用率分别为84.69%、66.75%、68.97%、80.36%;电力电子电容器产能分别为116.17万只、264.43万只、338.62万只、197.14万只,产能利用率分别为88.62%、97.36%、70.50%、54.16%;电力电容器产能分别为20.51万只、27.25万只、27.25万只、13.25万只,产能利用率分别为91.07%、72.54%、71.86%、57.59%。

报告期内,胜业电气电机电容器、电力电子电容器、电力电容器三大产品的产能利用率均呈现下降的趋势,尤其的电力电子电容器、电力电容器,其现有产能利用率才超过50%,存在大量的闲置产能,加之未来公司发展前景也不容乐观。试问,在此情形下,胜业电气募集大额资金进行扩产是否合理,新增产能又是否能消化?

招股书与问询函披露“打架”,真实性存疑

据招股书显示,大洋电机在2021年-2023年一直为胜业电气前五大客户,2021年-2023年,公司对大洋电机的销售金额分别为1,774.58万元、1,596.61万元、1,656.85万元。

胜业电气共有寄售模式和非寄售模式两种销售方式,公司寄售模式主要为国内外知名家用电器和电机制造企业。

报告期内,胜业电气对大洋电机采用的为寄售模式,据胜业电气首轮问询函显示,寄售模式下,2021年-2023年,公司对大洋电机的销售金额分别为1,774.58万元、1,596.61万元、1,651.92万元。对比来看,在2021年和2022年,胜业电气招股书对大洋电机的销售金额是相互匹配的,但是在2023年度中却存在了4.93万元的差异额。

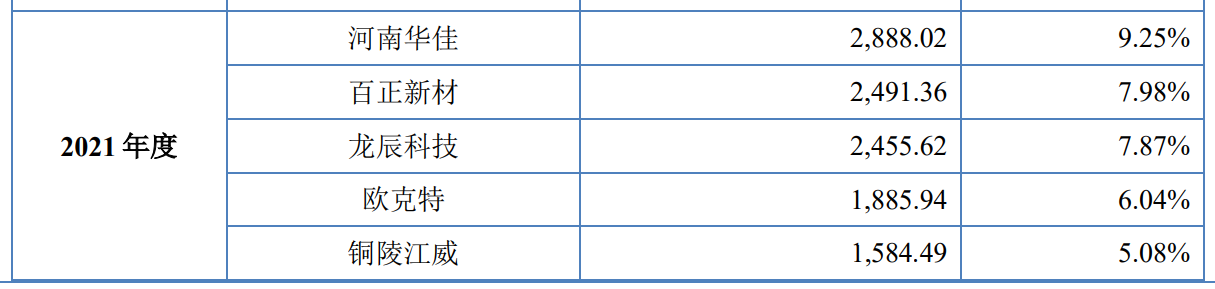

薄膜材料属于胜业电气的重要原材料,胜业电气采用了多供应商采购策略,主要供应商包括龙辰科技、河南华佳、百正新材、南洋华诚4家。

据胜业电气首轮问询函显示,2021年-2023年,公司对南洋华诚的采购金额为1,749.66万元、1,686.52万元、893.50万元。

据招股书“公司报告期内前五大供应商情况”处显示,2021年,胜业电气第五大供应商为铜陵江威,对应采购金额为1,584.49万元。因此照此采购金额来看,2021年南洋华诚应该为胜业电气前五大供应商,但是胜业电气招股书“公司报告期内前五大供应商情况”处披露的2021年前五大供应商中却未见南洋华诚。

(截图来源于胜业电气招股书)

(截图来源于胜业电气招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。