汕头超声IPO | 营收和净利润双双下滑,独董现身竞争对手或“不独”

中沪网了解到,汕头市超声仪器研究所股份有限公司(以下简称“汕头超声”)正在冲刺深交所创业板IPO,现处于提交注册阶段。

据悉,汕头超声是一家主要从事医学影像设备、工业无损检测设备的研发、生产和销售的国家级重点高新技术企业。

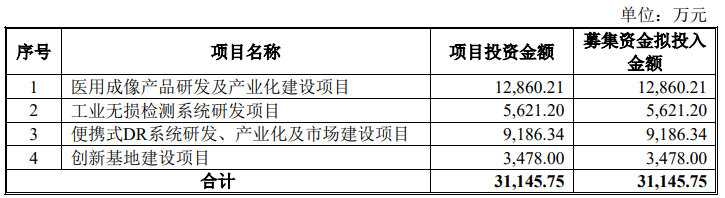

据招股书显示,汕头超声本次拟募集资金31,145.75万元,募集资金扣除本次发行费用后分别用于公司“医用成像产品研发及产业化建设项目”“工业无损检测系统研发项目”“便携式DR系统研发、产业化及市场建设项目”“创新基地建设项目”。

(截图来源于汕头超声招股书)

(截图来源于汕头超声招股书)

中沪网查阅相关资料后,发现汕头超声存在以下问题,营收和净利润双双下滑,业绩持续性令人担忧;现有产品产能存大量闲置,募投项目新增产品消化存疑;大股东化身竞争对手实控人,独董现身竞争对手或“不独”。

营收和净利润双双下滑,业绩持续性令人担忧

回顾汕头超声IPO之路其实并不顺利,早在2022年6月15日,汕头超声就向深交所提交上市申请并获得受理的汕头超声,并于2023年3月17日成功过会,但是汕头超声迟迟未能提交注册,直到2024年9月29日,汕头超声才提交了注册,从过会到提交注册就耗时562天。

其实汕头超声当时能成功过会差不多已经是出乎意料了。据上会稿招股书显示,2019年、2020年、2021年、2022年1-6月,汕头超声实现营业收入分别为33,615.32万元、32,181.61万元、28,408.03万元、13,317.27万元;同期归属于母公司股东的净利润分别为10,060.43万元、8,006.98万元、7,678.33万元、4,073.53万元。2019-2021年,公司营业收入、净利润均呈现逐年下降趋势,2020、2021年度,营业收入同比下滑4.27%和11.73%,归属母公司股东的净利润同比下滑分别为20.41%和4.10%。

值得注意的是,2022年12月30日,深交所正式发布的《创业板企业发行上市申报及推荐暂行规定(2022年修订)》(以下简称“《暂行规定》”)显示,要符合创业板对成长型创新创业企业的要求,在营业收入上,需满足最近一年营收金额达到3亿元以上,若未能达到3亿规模的营收,则需要最近三年的营收复合增长率不低于20%。

按照上述规定,汕头超声当时最近的2021年营业收入未能达到3亿元,而2019年-2021年三年间营业收入复合增长率为-8.07%,也未达到20%,很显然,当时汕头超声是不满足《暂行规定》上市标准的。

或许是得益于汕头超声2022年财务数据的出炉,汕头超声当年实现营业收入33,618.31万元,同比增长了18.34%,实现归属母公司股东的净利润12,722.61万元,同比增长了67.58%,公司2022年营业收入超过了3亿元,让其勉强符合了上市标准。

值得注意的是,汕头超声2022年业绩实现大涨后,随机在2023年却又再一次出现了下滑,2023年,公司实现营业收入32,654.29万元,同比下滑了2.87%,实现归属母公司股东的净利润11,542.75万元,同比下滑了9.27%。

综上来看,2019年-2023年,汕头超声业绩并不稳定,波动较为明显,这让其对汕头超声业绩的持续性以及成长性产生了担忧?

现有产品产能存大量闲置,募投项目新增产品消化存疑

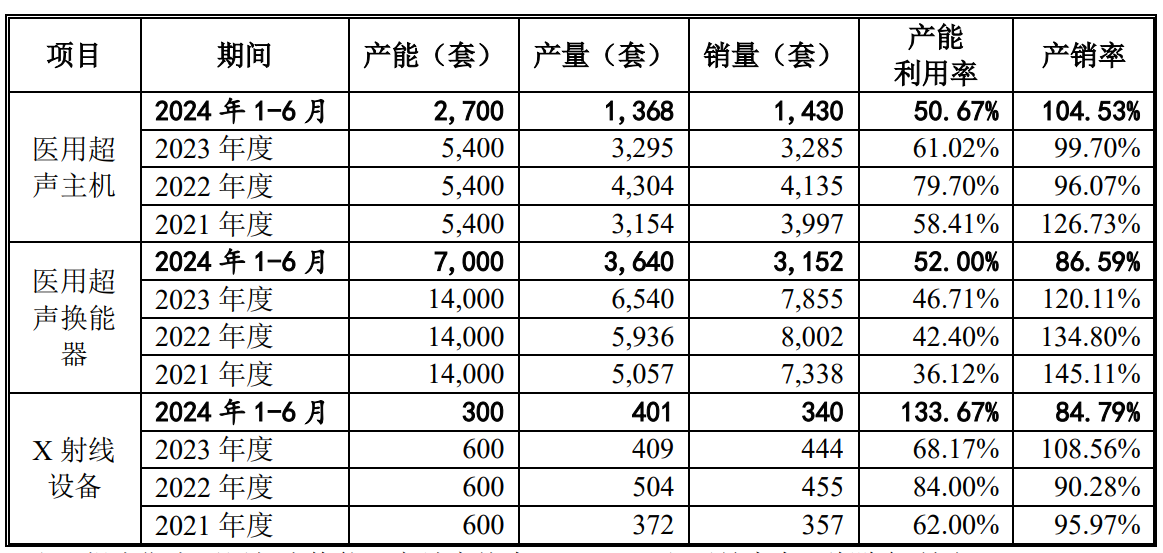

汕头超声主要产品主要分为医学影像诊断仪器和工业无损检测仪器,其中医学影像诊断仪器主要包含医用超声主机、医用超声换能器和X射线设备,工业无损检测仪器包含工业超声主机和工业超声换能器。

据招股书显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),汕头超声医用超声主机产能分别为5,400套、5,400套、5,400套、2,700套,产能利用率分别为58.41%、79.70%、61.02%、50.67%;医用超声换能器产能分别为14,000套、14,000套、14,000套、7,000套,产能利用率分别为36.12%、42.40%、46.71%、52.00%;X射线设备产能分别为600套、600套、600套、300套,产能利用率分别为62.00%、84.00%、68.17%、133.67%。

(截图来源于汕头超声招股书)

(截图来源于汕头超声招股书)

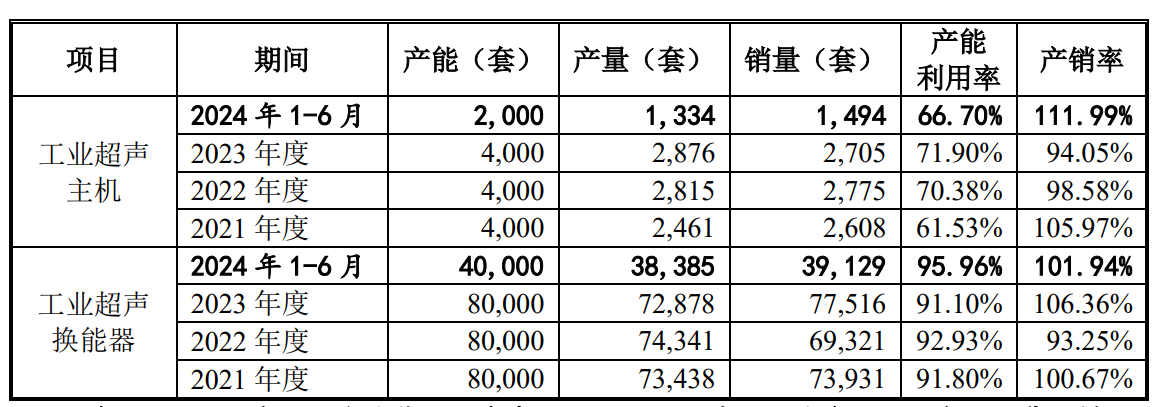

报告期各期,汕头超声工业超声主机产能分别为4,000套、4,000套

、4,000套、2,000套,产能利用率分别为61.53%、70.38%、71.90%、66.70%;工业超声换能器产能分别为80,000套、80,000套、80,000套、40,000套,产能利用率分别为91.80%、92.93%、91.10%、95.96%。

(截图来源于汕头超声招股书)

(截图来源于汕头超声招股书)

综上来看,报告期内,汕头超声医学影像诊断仪器三大产品中仅仅只有X射线设备在2024年1-6月实现了产能饱和,而工业无损检测仪器两大产品也仅仅只有工业超声换能器报告期内勉强接近产能饱和,剩余产品产能报告内均存在大量的闲置产能。

据招股书显示,“医用成像产品研发及产业化建设项目”将通过对高性能彩超、多模态乳腺诊断系统、超声专科诊断系统(超声肝脏诊断系统及超声甲状腺诊断系统)和光声成像乳腺诊断系统等5个系列产品的研发及智能化生产线的建设。“便携式DR系统研发、产业化及市场建设项目”将在现有便携式DR产品的基础上,研发适用于肺部、骨科疾病智能化识别的新功能、进一步降低辐射并增加产品便携性;同时通过对原有生产车间进行升级改造,购置先进的生产设备,提高公司便携式DR产品的产能;此外,还将在北京、上海、广州和成都(或西安)建立便携式DR展示/体验室。

上述两个募投项目均为新产品开发,而发现在现有产品的产能均未实现饱和的情况下,大举进行新产品开发是否合理,未来新产品产能是否能够消化这也存疑,毕竟公司现有产能产能都存在大量闲置,这也不得不怀疑公司产品销售能力?

大股东化身竞争对手实控人,独董现身竞争对手或“不独”

据招股书显示,汕头超声前身超声研究所为汕头超声电子仪器厂原厂办研究所,汕头超声电子仪器厂前身是地方国营企业汕头无线电厂。汕头超声招股书将广东汕头超声电子股份有限公司(以下简称“超声电子”)作为同行业可比公司,超声电子成立于1997年,总部位于汕头。1997年在深圳证券交易所主板上市,证券代码000823.SZ。超声电子主营业务为无损检测仪器、印制电路板、液晶显示和触控器件、覆铜板等产品的研究、生产和销售。

本次发行前,汕头市国资委直接持有汕头超声36.63%的股份,为汕头超声第二大股东。值得注意的是,超声电子的发起人超声电子(集团)有限公司前身同为地方国营企业汕头无线电厂,虽然,汕头市国资委未直接持有超声电子股份,但是通过其控制的汕头超声电子(集团)有限公司间接控制超声电子30.31%的股份,并认定为超声电子的实际控制人。也就是说,汕头超声的第二大股东汕头市国资委为竞争对手的实际控制人。

不仅如此,2020年9月至今,郑慕强先生任汕头超声独立董事。据招股书显示,郑慕强先生目前还担任超声电子的独立董事。

需要指出的是,据证监发[2001]102号文件,独立董事应当独立履行职责,不受上市公司主要股东、实际控制人、或者其他与上市公司存在利害关系的单位或个人的影响。即是说,超声电子作为汕头超声主要产品的竞争对手之一,在业务上与汕头超声存在竞争关系,而汕头超声现任独立董事郑慕强先生却同时兼任竞争对手超声电子的独立董事,其中对郑慕强先生独立履行职责的影响几何?郑慕强先生作为汕头超声独立董事或难保持“独立”。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。