弘景光电IPO | 单一客户依赖较大,专利数行业倒数,关联方或存遗漏

中沪网了解到,深交所上市审核委员会定于2024年10月14日召开2024年第17次上市审核委员会审议会议,届时将审议广东弘景光电科技股份有限公司(以下简称“弘景光电”)的首发事项。

据悉,弘景光电是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售的高新技术企业,公司主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,其中智能汽车产品应用于智能座舱、智能驾驶,新兴消费产品应用于智能家居、全景/运动相机和其他产品。

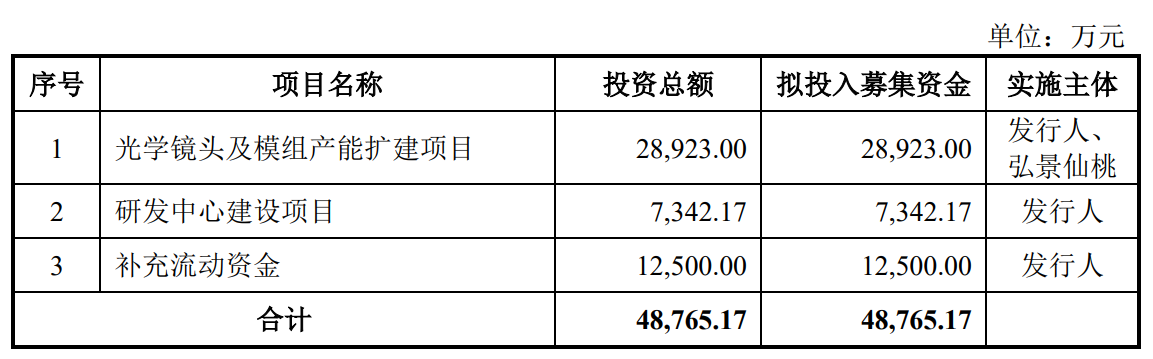

据招股书显示,弘景光电本次拟募集资金48,765.17万元,募集资金扣除本次发行费用后将分别用于光学镜头及模组产能扩建项目、研发中心建设项目、补充流动资金。

(截图来源于弘景光电招股书)

(截图来源于弘景光电招股书)

中沪网查阅相关资料后,发现弘景光电存在以下问题,单一客户依赖较大,境内业务毛利率不及同行业,而境外业务毛利率明显异于同行;研发费率呈下降趋势且低于同行业,专利数行业倒数;独董兼职未详尽披露,或还遗漏关联方。

单一客户依赖较大,境内业务毛利率不及同行业,而境外业务毛利率明显异于同行

据招股书财务数据显示,2021年、2022年、2023年和2024年1-6月(以下简称“报告期”),弘景光电实现营业收入分别为25,171.79万元、44,649.65万元、77,302.16万元和45,024.66万元;同期净利润分别为1,525.81万元、5,645.37万元、11,643.00万元、6,852.44万元,公司业绩呈现增长趋势。

需注意的是,弘景光电客户集中度较高,对大客户依赖较大。报告期各期,公司向前五大客户的销售收入合计分别为12,280.47万元、26,548.67万元、60,024.80万元和35,312.47万元,占营业收入的比例分别为48.79%、59.46%、77.65%和78.43%。另外,自2022年开始,影石创新科技股份有限公司及其子公司(以下简称“影石创新”)就一直为公司第一大客户,2022年、2023年、2024年1-6月,公司对影石创新的销售金额分别为14,377.15万元、35,431.46万元、21,132.89万元,占当期营业收入的比例分别为32.20%、45.84%、46.94%,占比不断增加,差不多公司接近一半的收入都来自影石创新,因此公司还存在单一客户依赖较大的情况。

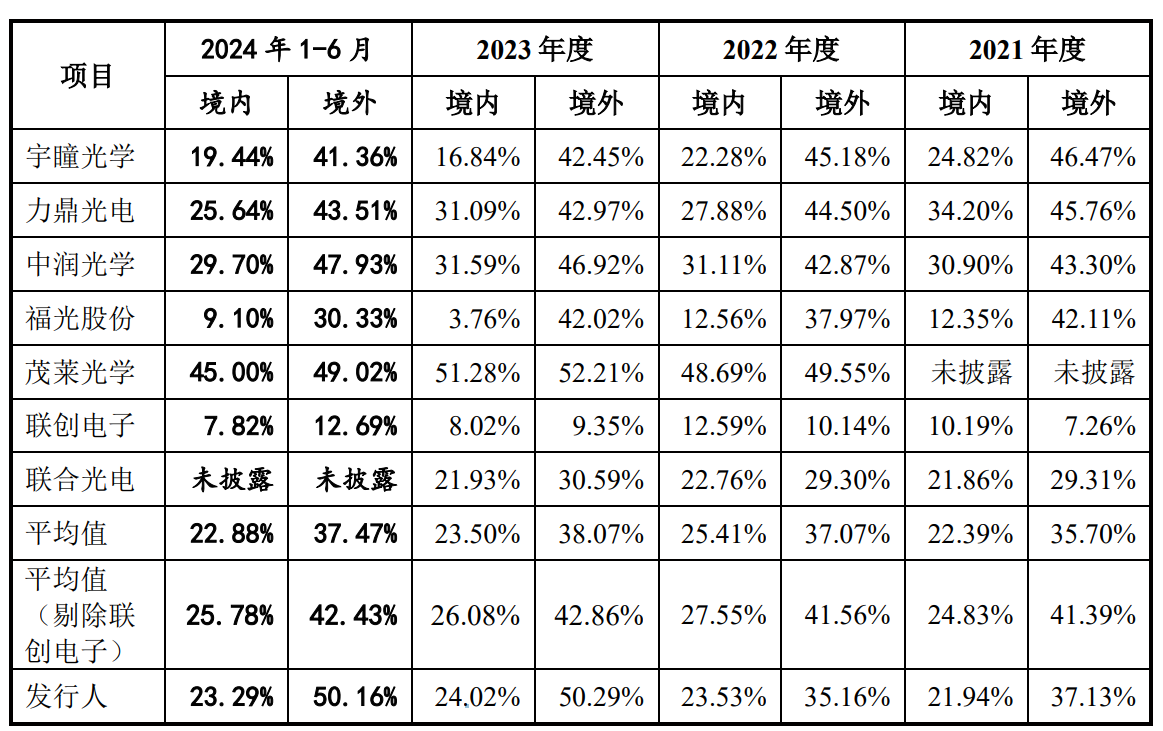

另外,报告期各期,弘景光电境内业务毛利率分别为21.94%、23.53%、24.02%、23.29%;境外业务毛利率分别为37.13%、35.16%、50.29%、50.16%。

据招股书显示,弘景光电同行业可比公司联创电子集成电路贸易业务和触控显示产品在外销收入中占比较高且毛利率很低,与同行业其他公司存在明显差异,因此剔除联创电子毛利率更具可比性。报告期各期,剔除联创电子毛利率后同期同行业可比公司境内业务毛利率平均值分别为24.83%、27.55%、26.08%、25.78%;境外业务毛利率均值分别为41.39%、41.56%、42.86%、42.43%。

(截图来源于弘景光电招股书)

(截图来源于弘景光电招股书)

经对比发现,报告期内,弘景光电境内业务毛利率一直低于同行业可比公司均值,而境外业务毛利率在2021年和2022年是远低于同行业可比公司均值的,但是2023年和2024年1-6月,公司境外业务毛利率却呈现大幅度增长,一度远超了同行业可比公司均值,然而报告期内,同行业可比公司境外业务毛利率却未见明显增长或波动。

研发费率呈下降趋势且低于同行业,专利数行业倒数

一般来说,毛利率是衡量一家公司经营获利的重要前提,毛利率低从侧面说明公司产品在市场上的竞争力不够强。也就是说,从毛利率上来看,弘景光电产品竞争力在境内市场上的竞争力与同行业可比上市公司存在较大差距。

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

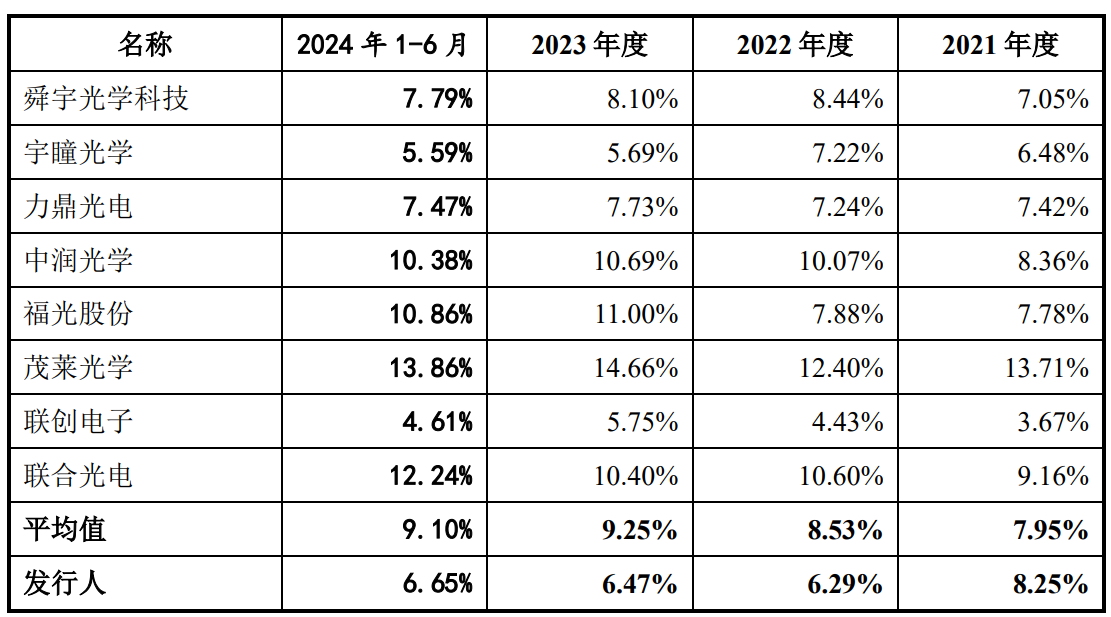

据招股书显示,报告期各期,弘景光电研发费用分别为2,075.54万元、2,806.68万元、4,999.99万元和2,994.42万元,占营业收入的比例分别为8.25%、6.29%、6.47%和6.65%。而同期同行业可比公司研发费用率均值分别为7.95%、8.53%、9.25%和9.10%。对比来看,报告期内,弘景光电研发费用率总体呈现下降趋势,而同行业可比公司研发费用率均值却逐年增长,而且公司研发费用率也是低于同行业公司均值的。

(截图来源于弘景光电招股书)

(截图来源于弘景光电招股书)

据招股书显示,截至2024年6月30日,弘景光电拥有境内专利270项,其中发明专利116项,PCT专利3项。而截止2023年12月31日,弘景光电同行业可比公司舜宇光学科技已经取得5,111项专利,其中发明专利2,290项;宇瞳光学累计拥有专利权共670项(其中发明专利79项、实用新型专利518项、外观设计专利73项);力鼎光电已获得专利496项,其中发明专利20项;中润光学累计已获授权专利227项,其中发明专利96项;福光股份共拥有832专利,其中发明专利414项;茂莱光学累计已获授权专利162项,其中发明专利44项;联创电子已获得专利授权1,038项,其中发明专利471项,而截至2022年12月31日,弘景光电同行业可比公司联合光电及下属子公司拥有光学相关核心技术有效专利达700余项,并拥有10多项国外发明专利。从上述专利总数来看,弘景光电相较于同行业可比公司来说处于后排。

独董兼职未详尽披露,或还遗漏关联方

根据《公开发行证券的公司信息披露内容与格式准则第57号——创业板公司招股说明书》第四十三条规定,弘景光电应披露董事、监事、高级管理人员及其他核心人员的简要情况,主要业务经历及实际负责的业务活动;对弘景光电设立、发展有重要影响的董事、监事、高级管理人员及其他核心人员,还应披露其创业或从业历程;同时,弘景光电还应说明董事、监事、高级管理人员及其他核心人员的兼职情况及所兼职单位与弘景光电的关联关系。

李萍现担任弘景光电独立董事,据招股书显示,李萍现还同时担任广东炬申物流股份有限公司和东莞勤上光电股份有限公司独立董事,以及广东金融学院教授,但招股书对李萍的对外兼职情况或并未详尽披露。

据天眼查显示,中山迈雷特智能装备有限公司(以下简称“迈雷特”)和中山特云智慧控制技术研究有限公司(以下简称“特云智慧”)分别成立于2016年4月和2018年6月,两起公司均系中山迈雷特数控技术有限公司控股子公司,迈雷特和特云智慧成立至今财务负责人均为一个的李萍的人。值得注意的是,天眼查显示,迈雷特和特云智慧财务负责人李萍与弘景光电独立董事李萍为同一人。但是招股书对迈雷特和特云智慧却只字未提,因此弘景光电招股书或对独立董事李萍对外兼职的情况或并未详尽披露。

另外,根据《深交所创业板规则关于关联方及关联交易的认定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,迈雷特和特云智慧财还为弘景光电关联方,因此弘景光电此举或还遗漏关联方。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。