英思特IPO | 净利润大幅度下滑,大部分发明专利为受让取得

中沪网了解到,包头市英思特稀磁新材料股份有限公司(以下简称“英思特”)正在冲刺创业板IPO。

据悉,英思特是一家主要从事稀土永磁材料应用器件研发、生产和销售的高新技术企业。公司主要产品包括单磁体应用器件和磁组件应用器件,应用于笔记本电脑、平板电脑、智能手机、电子配件产品、智能家居产品等。

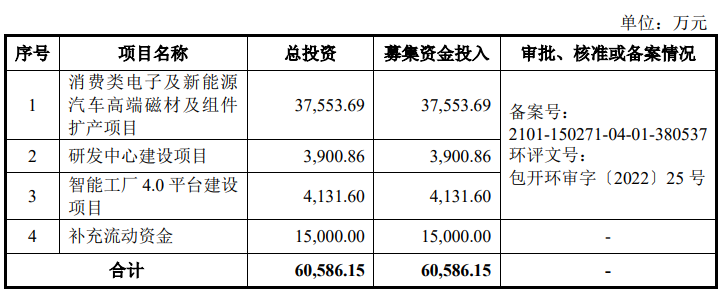

据招股书显示,英思特本次拟募集资金60,586.15万元,募集资金扣除本次发行费用后将分别用于公司消费类电子及新能源汽车高端磁材及组件扩产项目、研发中心建设项目、智能工厂4.0平台建设项目、补充流动资金。

(截图来源于英思特招股书)

(截图来源于英思特招股书)

中沪网查阅相关资料后,发现英思特存在以下问题,净利润大幅度下滑,毛利率逐年下降;采购额与供应商披露“打架”,真实性存疑;大部分发明专利为受让取得,或还涉嫌突击申请发明专利。

净利润大幅度下滑,毛利率逐年下降

受全球经济不确定性等因素的影响,2023年智能手机等消费电子产品整体市场需求疲软,IDC数据显示,2023年全球智能手机出货量仅11.7亿部,同比下降3.2%,全球平板电脑出货量约为1.29亿台,同比下降20.5%,使得消费电子行业面临了较大的下行压力,行业整体处于去库存阶段。受此影响,英思特2023年业绩也出现了明显的下滑。

据招股书财务数据显示,2021年、2022年、2023年、2024年1-3月(以下简称“报告期”),英思特实现营业收入分别为67,027.67万元、113,371.31万元、95,183.97万元、23,578.79万元;同期净利润分别为12,781.55万元、19,928.92万元、13,833.85万元、1,960.64万元。2023年,公司营业收入同比下滑了16.04%,净利润同比下滑了30.58%,净利润下滑幅度远超营业收入。

随着全球经济回暖,消费者信心和消费电子行业库存状况的改善,消费电子市场逐渐复苏。根据IDC发布的数据,2024年第一季度和第二季度,全球平板电脑出货量分别同比增长0.5%和22.1%,全球智能手机出货量分别同比增长7.8%和6.5%。受益于此,公司2024年上半年收入有所增长。2024年1-6月,英思特实现营业收入48,375.27万元较上年同期增长14.41%。

值得注意的是,受到英思特2024年1-6月主营业务毛利率下降以及期间费用同比上升的影响;另一方面,受到公司2024年1-6月的存货跌价准备计提金额增加,以及应收账款信用减值损失金额增加的影响。公司2024年1-6月在营业收入增长的情况下,公司净利润却依旧呈现较大幅度的下滑,公司2024年1-6月实现净利润5,565.68,较上年同期同比下滑30.87%。

报告期各期,英思特主营业务毛利率分别为31.73%、31.66%、28.65%和27.34%,呈现逐年下降的趋势。

采购额与供应商披露“打架”,真实性存疑

报告期内,英思特采购的主要原材料系烧结钕铁硼、烧结钐钴生产所需的原料,包括镨钕、钕、钴、铽、镝铁、纯铁等。不过报告期内,英思特招股书披露的对前五大供应商的采购金额存在于供应商披露“打架”的情形。

据招股书显示,大地熊(包头)永磁科技有限公司、大地熊(宁国)永磁科技有限公司、大地熊(苏州)磁铁有限公司(均系安徽大地熊新材料股份有限公司子公司(以下简称“大地熊”))报告期内一直为英思特前五大供应商。报告期各期,公司对大地熊的采购金额分别为6,024.00万元、16,822.84万元、9,910.26万元、2,439.88万元。

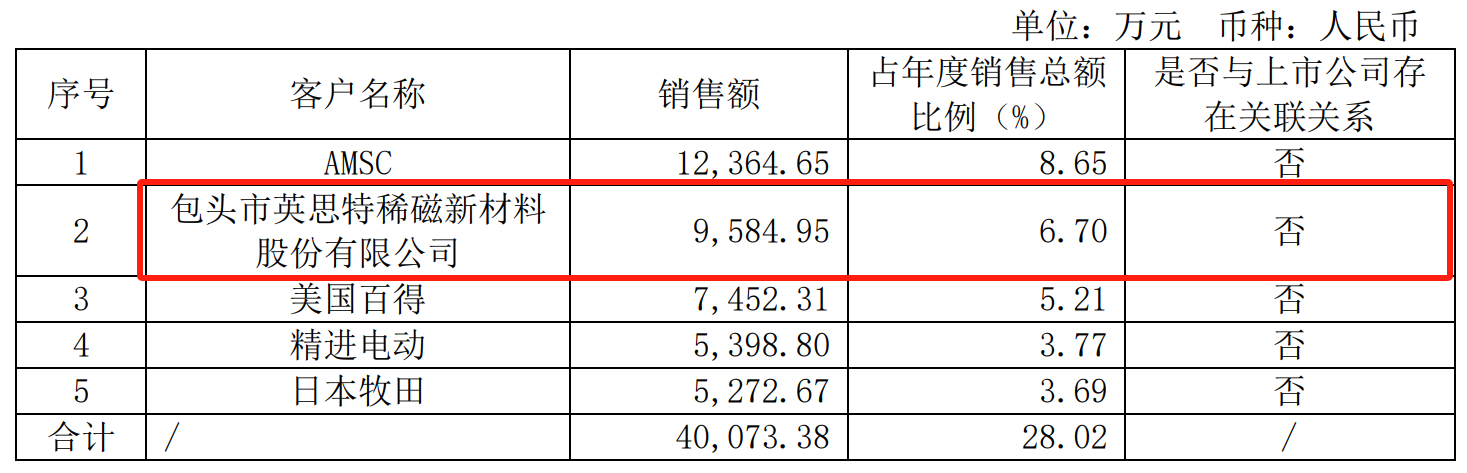

值得注意的是,据大地熊2023年年度报告显示,英思特系大地熊2023年第二大客户,对应销售金额为9,584.95万元,这比英思特招股书披露的采购金额少了325.31万元。

(截图来源于大地熊2023年年度报告)

(截图来源于大地熊2023年年度报告)

另外,据大地熊2022年年度报告显示,大地熊2022年前五大客户中也没有与英思特招股书披露的采购金额相匹配的客户,与之较为接近的为大地熊第二大客户,对应销售金额分别为16,575.88万元,但这与英思特招股书披露的采购金额存在246.96万元。

(截图来源于大地熊2022年年度报告)

(截图来源于大地熊2022年年度报告)

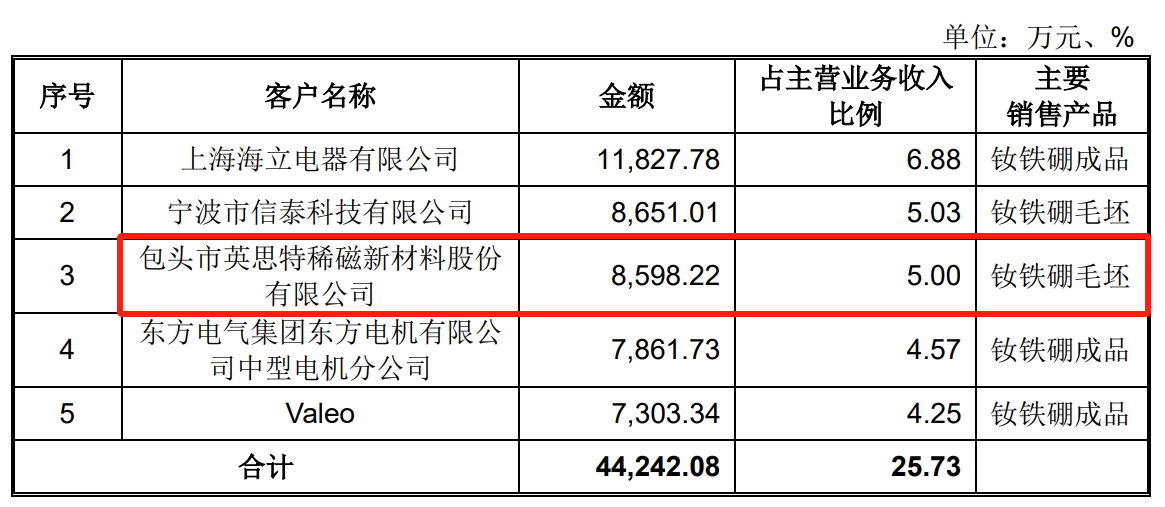

据招股书显示,包头天和磁材科技股份有限公司(以下简称“天和磁材”)为英思特2021年的第一大供应商,对应采购为8,569.26万元。

值得注意的是,据天和磁材招股书显示,英思特系天和磁材2021年第三大客户,对应销售金额为8,598.22万元,这比英思特招股书披露的采购金额多了28.96万元。

(截图来源于天和磁材招股书)

(截图来源于天和磁材招股书)

大部分发明专利为受让取得,或还涉嫌突击申请发明专利

英思特作为拟创业板上市企业,固然对英思特的创新能力有更高的要求。对此英思特也在招股书中称,公司高度重视产品创新和技术提升。

据招股书显示,报告期各期,英思特研发费用分别为2,852.51万元、4,518.56万元、5,636.44万元和1,432.64万元,研发费用占当期营业收入的比例分别为4.26%、3.99%、5.92%和6.08%,公司研发费用金额呈逐年快速增长趋势。

虽然英思特研发费用逐年增长,但是英思特研发成果上却并不乐观。专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。

据招股书显示,截止2024年9月23日,英思特及控股子公司已经取得26项发明专利。值得注意的是,这26项发明专利中只有9项是自主研发申请取得,剩余17项发明专利均是通过受让的方式取得。不仅如此,这9项自主研发的发明专利中有8项是在2022年申请取得,这不免还让人怀疑有突击申请发明专利的嫌疑?

如此寥寥无几的发明专利似乎与其英思特宣传自身以科技创新、客户服务引领公司业务发展的发展理念似乎排斥。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。