海博思创IPO | 核心产品毛利率不断下降,关联购销金额前后“打架”

中沪网了解到,上交所上市审核委员会定于2024年10月17日召开2024年第25次上市审核委员会审议会议,届时将审议北京海博思创科技股份有限公司(以下简称“海博思创”)的首发申请。

据悉,海博思创是国内领先的电化学储能系统解决方案与技术服务提供商,专注于电化学储能系统的研发、生产、销售,为传统发电、新能源发电、智能电网、终端电力用户等“源-网-荷”全链条行业客户提供全系列储能系统产品,提供储能系统一站式整体解决方案。

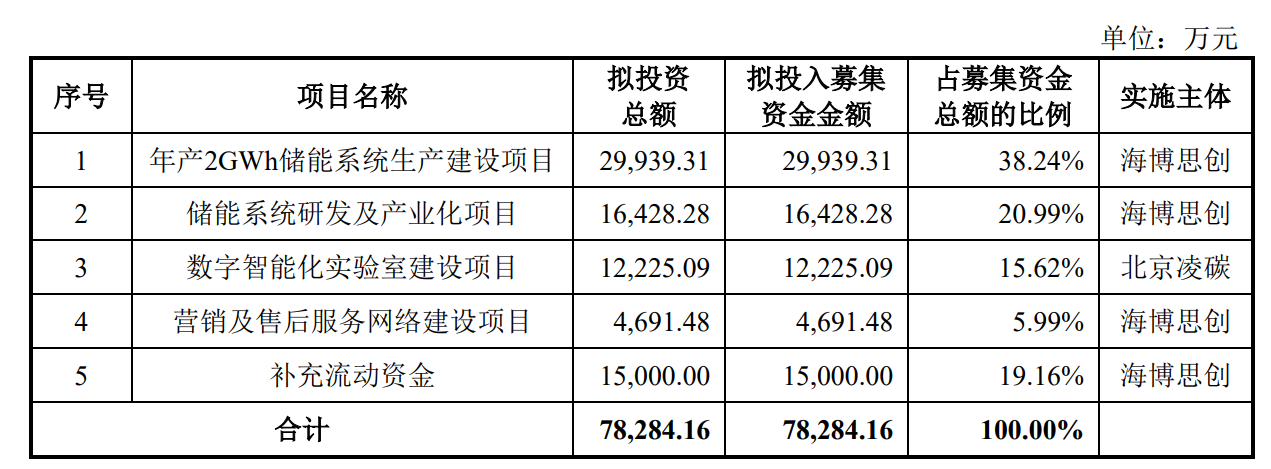

据招股书显示,海博思创本次拟在科创板募资78,284.16万元,募集资金扣除本次发行费用后将用于公司年产2GWh储能系统生产建设项目、储能系统研发及产业化项目、数字智能化实验室建设项目、营销及售后服务网络建设项目及补充流动资金。

(截图来源于海博思创招股书)

(截图来源于海博思创招股书)

中沪网查阅相关资料后,发现海博思创存在以下问题,核心产品毛利率不断下降,而同行却不断增长,研发费用率也不及同行;关联购销金额前后“打架”,真实性存疑;多家子公司因违规被处罚,经营管理能力有待提升。

核心产品毛利率不断下降,而同行却不断增长,研发费用率也不及同行

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),海博思创实现营业收入分别为83,786.40万元、262,583.94万元、698,190.98万元、368,695.63万元;同期扣除非经常性损益后归属于母公司股东的净利润分别为-570.46万元、12,689.88万元、56,141.76万元、28,333.57万元。

报告期内,海博思创业绩呈现出较快的增长。不过近年来,随着电化学储能行业快速发展,众多厂商纷纷切入储能系统领域,市场竞争激烈不断加剧。报告期各期,海博思创主营业务毛利率分别为20.49%、20.79%、19.80%和19.47%,总体呈现下降的趋势。海博思创的主营业务收入主要来源于储能系统的生产和销售。报告期内,海博思创储能系统的收入分别为65,333.50万元、245,604.11万元、692,699.71万元和364,973.79万元,占主营业务收入比重分别为78.52%、94.61%、99.30%和99.04%,

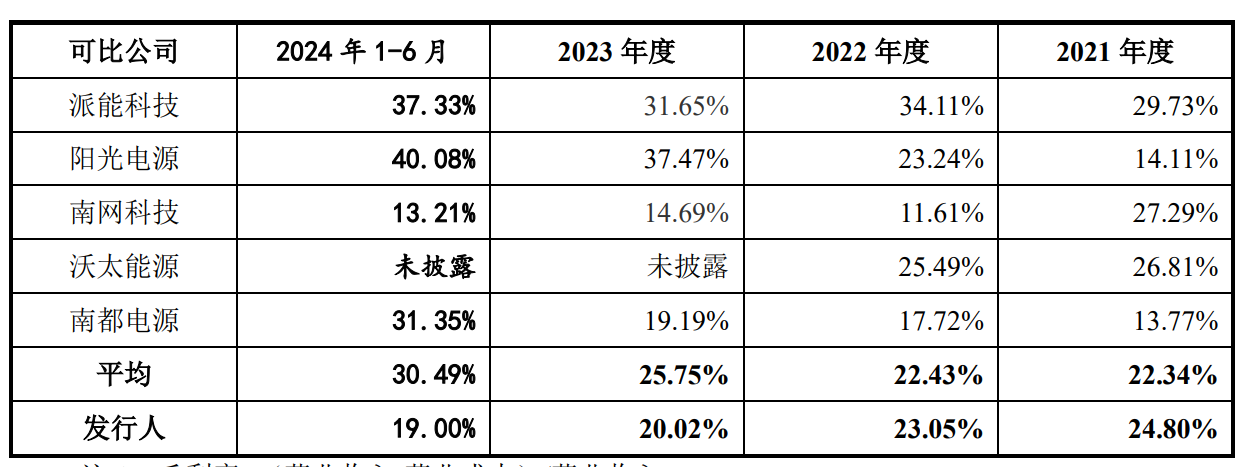

据招股书显示,报告期各期,海博思创储能系统产品的毛利率分别为24.80%、23.05%、20.02%、19.00%,公司储能系统产品毛利率逐年下降,其中2023年下降幅度较大。值得注意的是,报告期各期,海博思创同行业可比公司储能系统产品毛利率均值分别为22.34%、22.43%、25.75%、30.49%,逐年增加,而明显高于海博思创储能系统产品的毛利率。

(截图来源于海博思创招股书)

一般来说,毛利率是衡量一家公司经营获利的重要前提,毛利率低从侧面说明公司产品在市场上的竞争力不够强。也就是说,从毛利率上来看,海博思创产品竞争力在市场上的竞争力与同行业可比上市公司存在较大差距。众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

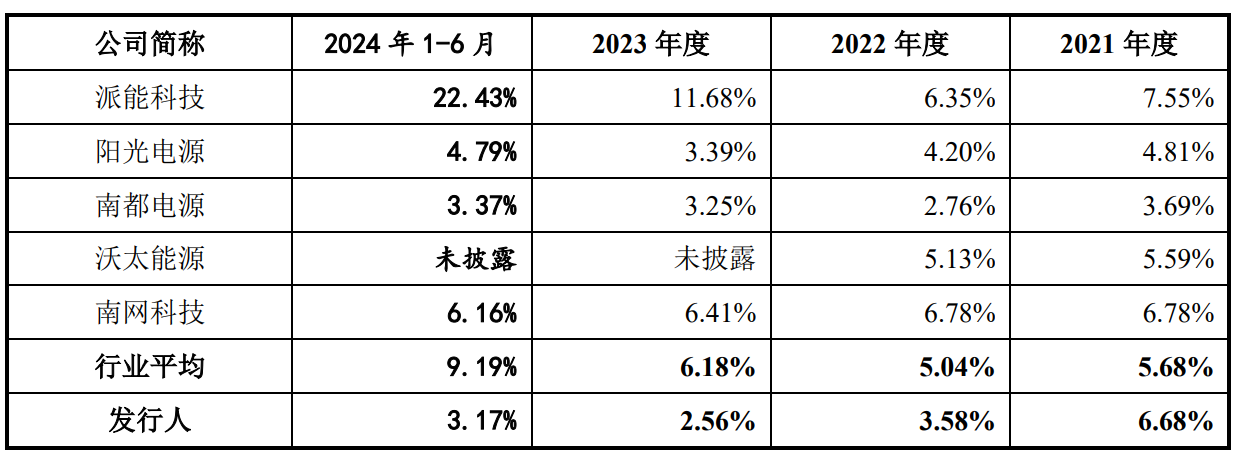

据招股书显示,报告期各期,海博思创研发费用支出为5,593.78万元、9,410.02万元、17,856.62万元和11,696.80万元,占当期营业收入的比例分别为6.68%、3.58%、2.56%和3.17%,占比快速下降。值得注意的是,报告期各期,海博思创同行业可比公司研发费用率均值分别为5.68%、5.04%、6.18%、9.19%,占比不断增长。不知海博思创本就在产品竞争力上弱于同行的情况下,依旧在研发上比较吝啬,试问海博思创靠垫底的研发投入便能立足于行业并与其他企业同台竞争?

(截图来源于海博思创招股书)

(截图来源于海博思创招股书)

关联购销金额前后“打架”,真实性存疑

报告期各期,海博思创向前五大客户的销售收入金额分别为65,485.61万元、219,760.98万元、519,175.15万元和215,427.82万元,占当期海博思创营业收入的比例分别为78.16%、83.70%、74.37%和58.43%,占比较高,公司客户集中度较高。

海博思创前五大客户中新源智储能源发展(北京)有限公司(以下简称“新源智储”)为海博思创的参股子公司,新源智储能源工程技术(北京)有限公司为新源智储全资子公司,系海博思创的关联方。

据招股书“报告期内前五大客户情况”处显示,报告期各期,海博思创对新源智储及其子公司的销售收入合计分别为19,101.53万元、78,679.92万元、97,001.40万元、9,414.93万元。

而据招股书“关联交易”处显示,报告期各期,海博思创对新源智储及其子公司的关联交易分别为19,091.15万元、78,661.06万元、96,976.01万元、9,411.89万元。这分别比招股书前处披露的销售金额少了0.38万元、18.86万元、25.39万元、3.04万元。

东博新能源科技有限公司(曾用名“东风海博襄阳新能源科技有限公司”“襄阳海博思创新能源科技有限公司”“东风海博新能源科技有限公司”,以下简称“东风海博”)系海博思创合营公司,为海博思创关联方。

据招股书“报告期内前五大原材料供应商情况”处显示,东风海博为海博思创2021年和2022年前五大原材料供应商,对应采购金额分别为5,047.47万元和5,054.32万元。

而据招股书“关联交易”处显示。2021年和2022年度,海博思创向东风海博采购电芯、模组和动力电池系统,采购金额合计分别为4,697.68万元和4,791.14万元,这分别比招股书前处披露的采购金额少了349.79万元和257.18万元。

多家子公司因违规被处罚,经营管理能力有待提升

截至目前,海博思创拥有47家控股子公司和16家参股、合营或联营公司,海博思创子公司较多,对公司的经营管理能力有着较高的要求。但是报告期内,海博思创多家子公司因违规遭到相关部门的处罚。

2021年7月27日,西安市城管执法总队浐灞生态区支队向海博思创子公司襄阳明途新能源科技有限公司出具“西城管执罚字〔2021〕第3045号”《行政处罚决定书》,就襄阳明途未办理《西安市建筑垃圾处置(运输)证》运输建筑垃圾的行为,决定给予责令改正并处罚款10,000元的行政处罚。

2022年6月21日,因海博思创子公司上杭海科汇能科技有限公司未按期申报个人所得税而收到国家税务总局上杭县税务局临江税务分局出具的“杭税临江简罚〔2022〕109号”税务行政处罚决定书,对上杭海科汇能科技有限公司处以50元的滞纳金罚款。

2021年3月10日,因海博思创子公司北京海博思创工程技术有限公司缴纳申请文件出现错误信息而收到北京市住房和城乡建设委员会出具的行政警告。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。