林泰新材IPO | 产品结构单一,毛利率变化异于同行,董事兼职未详尽披露

中沪网了解到,北交所上市委员会定于2024年11月1日上午9时召开2024年第19次审议会议,届时将审议江苏林泰新材科技股份有限公司(以下简称“林泰新材”)的上会事项。

据悉,林泰新材是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。

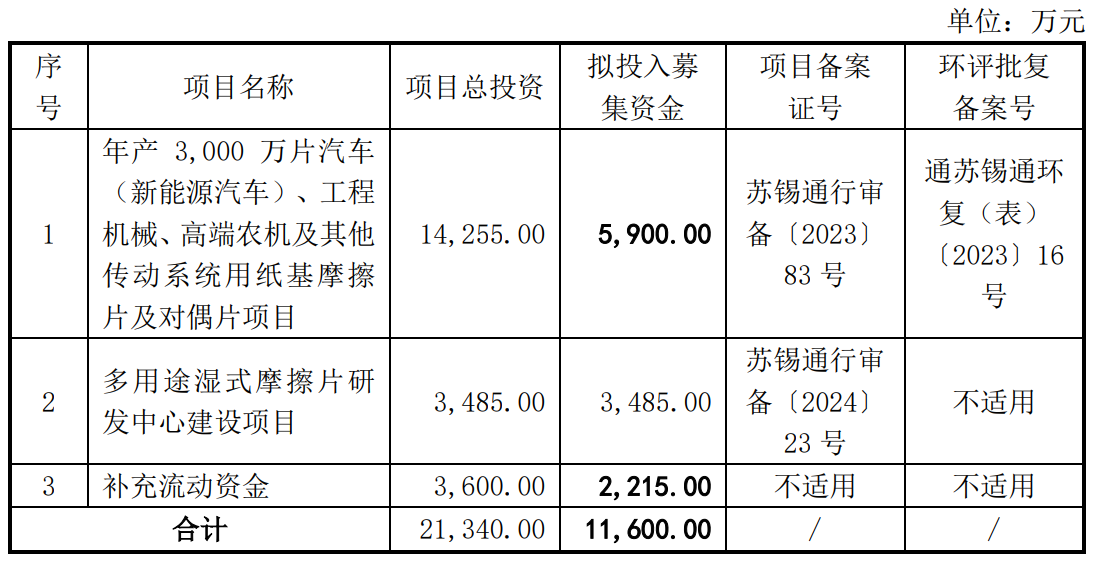

据招股书显示,林泰新材拟在北交所募资11,600.00万元,募集资金扣除本次发行费用后将用于公司“年产3,000万片汽车(新能源汽车)、工程机械、高端农机及其他传动系统用纸基摩擦片及对偶片项目”“多用途湿式摩擦片研发中心建设项目”和“补充流动资金”,具体如下:

(截图来源于林泰新材招股书)

(截图来源于林泰新材招股书)

中沪网查阅相关资料后,发现林泰新材存在以下问题,产品结构单一,毛利率变化趋势异于同行;董事兼职未详尽披露,信披也与公开信息不符;购销金额与年报披露不一致,真实性存疑。

产品结构单一,毛利率变化趋势异于同行

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),林泰新材实现营业收入分别为13,155.11万元、17,604.75万元、20,656.02万元、12,220.68万元;同期净利润分别为1,641.97万元、2,478.47万元、4,918.23万元、2,806.61万元。

报告期内,林泰新材自动变速器摩擦片产品销售收入分别为9,094.12万元、12,792.26万元、15,844.09万元和9,727.12万元,占主营业务收入的比例分别为77.85%、82.20%、84.77%和87.59%,公司产品结构较为单一,自动变速器摩擦片的销售收入较大程度上决定了公司的盈利水平。

值得注意的是,公司自动变速器摩擦片主要应用在传统汽车领域,而目前汽车行业正在经历由传统能源汽车逐步向节能汽车和新能源汽车方向转变,而纯电动汽车配备单级减速器不需要使用自动变速器摩擦片,这也就意味着林泰新材未来产品市场存在较大的不确定性。

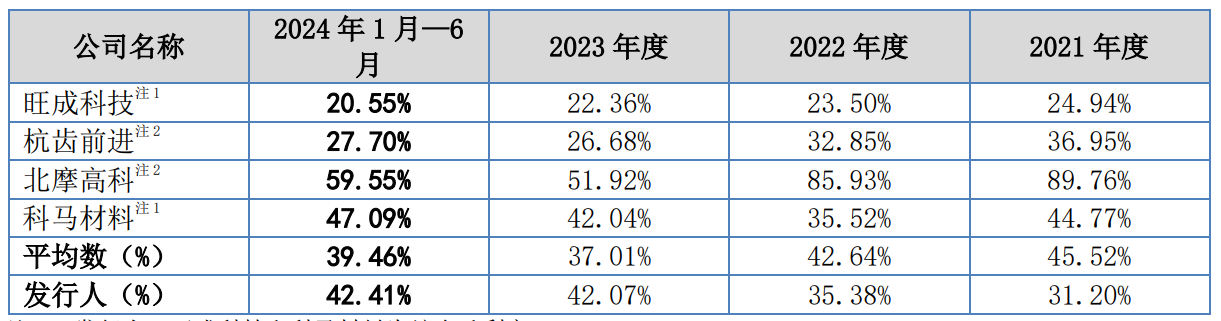

报告期各期,林泰新材毛利率分别为31.20%、35.38%、42.07%、42.41%,逐年增长。而同期同行业可比上市公司毛利率均值分别为45.52%、42.64%、37.01%、39.46%,总体呈现下降的趋势。也就是说,林泰新材毛利率变化趋势与同行业可比上市公司毛利率变化趋势呈现截然相反。

(截图来源于林泰新材招股书)

(截图来源于林泰新材招股书)

董事兼职未详尽披露,信披也与公开信息不符

根据《公开发行证券的公司信息披露内容与格式准则第57号——北京证券交易所公司招股说明书》第四十五条和四十六条规定,林泰新材应披露董事、监事、高级管理人员的简要情况,主要包括职业经历(应包含曾经担任的重要职务及任期、主要负责内容及重大工作成果),现任职务及任期,兼职情况及兼职单位与林泰新材的关联关系,与其他董事、监事、高级管理人员的亲属关系,薪酬情况,同时林泰新材应披露董事、监事、高级管理人员与林泰新材业务相关的对外投资情况,包括投资金额、持股比例、有关承诺和协议,对于存在利益冲突情形的,应披露解决情况。

据天眼查显示,福州时代康成数字技术有限公司(以下简称“时代康成”)成立于2020年1月10日,陆晓丹持有时代康成100%股份,并担任其执行董事,经理,财务负责人。而时代康成成立至今,刘健一直担任其监事一职。而值得注意的是,林泰新材股东无锡鎏泰企业管理合伙企业(有限合伙)中的有限合伙人中也有一个叫陆晓丹的人,另外,2022年5月19日,全国股转公司向林泰新材出具了《关于对无锡林泰克斯新材料科技股份有限公司股票定向发行无异议的函》(股转系统函[2022]1151号),同意公司定向发行不超过821,003股新股,其中陆晓丹认购了10,000股,认购金额21.66万元。

同时天眼查还显示,时代康成监事刘健与林泰新材董事长、总经理为同一人,但是林泰新材招股书对时代康成只字未提。

据招股书显示,姚恺现担任林泰新材董事,同时姚恺现还担任上海方广投资管理有限公司(以下简称“方广投资”)董事、总经理以及上海大创汽车技术有限公司(以下简称“大创汽车”)董事。

而据天眼查显示,方广投资董事以及总经理并没有姚恺,而方广投资现任执行董事为一个名叫洪天峰的人。另外,大创汽车的董事会成员中也没有叫姚恺的人。很明显,林泰新材招股书披露的董事姚恺的对外兼职情况与公开信息存在明显不符。

购销金额与年报披露不一致,真实性存疑

报告期各期,林泰新材向前五大客户销售金额分别为8,233.74万元、10,863.80万元、12,107.89万元和6,972.44万元,占当期营业收入的比例分别是62.59%、61.71%、58.62%和57.05%,占比相对较高,公司客户集中度较高。

据招股书显示,2022年,林泰新材前五大客户(1-5)分别为上汽集团、长安汽车、万里扬、传速汽车、吉利汽车,对应销售金额分别为4,407.75万元、2,625.81万元、2,065.15万元、923.10万元、841.99万元。

而据林泰新材2022年年度报告显示,上汽变速、长安汽车、万里扬、传速汽车、南京邦奇4,393.26万元、2,445.73万元、2,065.15万元、923.10万元、822.79万元。

对比来看,林泰新材招股书披露的前五大客户并不一致,而在其销售金额也仅仅只有万里扬、传速汽车是一致的,其他大客户销售金额存在明显的差异额。

据招书显示,2022年,林泰新材前五大供应商分别为中集宝创(无锡)钢铁加工有限公司、上海敬虹实业有限公司、山东合创汇泰汽车零部件有限公司、阪和(上海)管理有限公司、威尔斯新材料(太仓)有限公司,对应采购金额分别为1,690.57万元、1,677.89万元、1,465.18万元、1,063.58万元、692.21万元。

而据林泰新材2022年年度报告显示,林泰新材前五大供应商分别为中集宝创(无锡)钢铁加工有限公司、上海敬虹实业有限公司、十堰同创传动技术有限公司、阪和(上海)管理有限公司、威尔斯新材料(太仓)有限公司,对应采购金额分别为1,690.57万元、1,677.89万元、1,491.54万元、1,063.58万元、692.21万元。

对比来看,林泰新材招股书披露的2022年第三大供应商与年度报告上披露也不一致。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。