双瑞股份IPO | 业绩增速下滑,募投项目信息与环评报告期“打架”

中沪网了解到,深交所上市委定于2024年11月1日召开2024年第19次上市审核委员会审议会议,届时将审议中船双瑞(洛阳)特种装备股份有限公司(以下简称“双瑞股份”)的首发事项。

据悉,双瑞股份前身是洛阳双瑞特种装备有限公司,设立于2005年,由七二五所下辖的八室(铸锻钢)、十室(膨胀节及压力容器)、十二室(桥梁支座)组建而成。2012年,七二五所一室的高压气瓶业务并入公司。公司桥梁安全装备主要产品包括桥梁支座、桥梁减隔震装置、桥梁伸缩装置以及转体球铰等系列产品;管路补偿装备主要产品包括金属波纹管膨胀节、套筒补偿器、特种材料换热器等;特种材料制品主要产品为过流部件铸件、法兰及紧固件等;高效节能装备主要产品包括大温差吸收式热泵机组、蒸汽型余热回收热泵、空气源热泵烤房等;能源储运装备主要产品包括气瓶、管束式集装箱和储气瓶组等。公司产品广泛应用于桥梁建筑、能源化工、舰船制造、供热工程、高效节能、能源储运等领域。

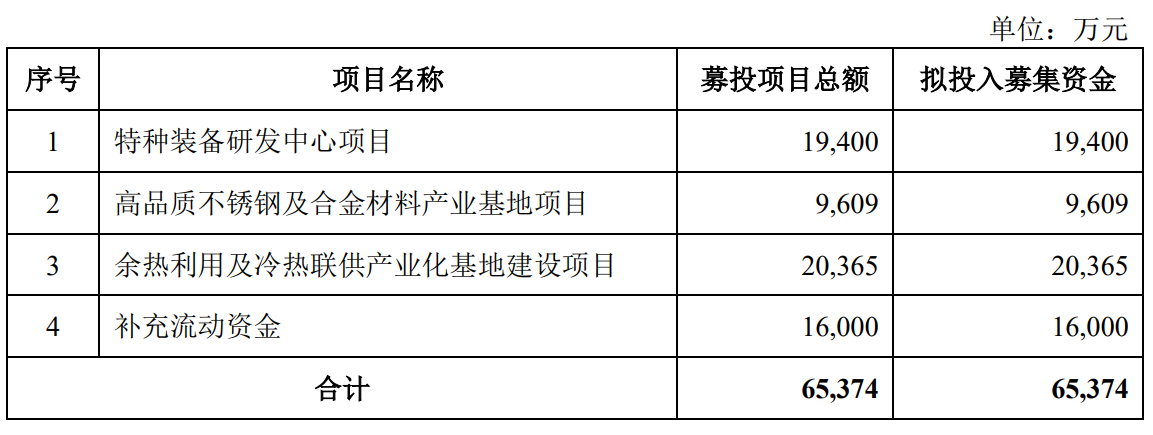

据招股书显示,双瑞股份本次拟募集资金65,374.00万元,募集资金扣除本次发行费用后将用于公司特种装备研发中心项目、高品质不锈钢及合金材料产业基地项目、余热利用及冷热联供产业化基地建设项目、补充流动资金,具体如下:

(截图来源于双瑞股份招股书)

(截图来源于双瑞股份招股书)

中沪网查阅相关资料后,发现双瑞股份存在以下问题,业绩增速下滑,毛利率不稳定,赊销问题愈发严重;外协加工商成立当年即合作且现“零人”异象,供应商受同一控制却未合并披露或涉嫌隐瞒其他供应商;募投项目施工期和建设产能与环评报告期“打架”。

业绩增速下滑,毛利率不稳定,赊销问题愈发严重

据招股书财务数据显示,2021年、2022年、2023年和2024年1-6月(以下简称“报告期”),双瑞股份实现营业收入分别为126,177.94万元、133,586.31万元、161,089.46万元和74,317.46万元,扣除非经常性损益后归属于公司股东的净利润分别为9,237.39万元、8,551.94万元、10,232.09万元和5,001.16万元。

虽然报告期内公司营业收入持续增长,但2022年度扣除非经常性损益后归属于公司股东的净利润却存在一定程度的下滑,另外,2023年,公司营业收入和扣除非经常性损益后归属于公司股东的净利润增长率分别为20.59%和19.65%,双瑞股份预测2024年全年营业收入为164,000-178,500万元,同比增长1.81%-10.81%,预测扣除非经常性损益后归属于母公司所有者的净利润10,500-11,600万元,同比增长2.62%-13.37%,因此公司2024年营业收入和预测扣除非经常性损益后归属于母公司所有者的净利润增速将较2023年有所放缓。

另外,报告期各期,双瑞股份综合毛利率分别为27.34%、26.10%、24.90%和27.74%,2021年-2023年,公司综合毛利率呈现逐年下降的趋势,而2024年1-6月公司综合毛利率由快速增长,总的来说,公司毛利率也并不稳定。

除此之外,双瑞股份赊销问题也愈发严重。报告期各期末,公司应收账款账面价值分别为68,605.44万元、85,417.72万元、94,259.64万元和110,579.80万元,占流动资产的比例分别为32.49%、41.35%、40.25%和51.87%,占比逐年增加。

外协加工商成立当年即合作且现“零人”异象,供应商受同一控制却未合并披露或涉嫌隐瞒其他供应商

据招首轮问询函显示,洛阳武亿机械制造有限公司(以下简称“武亿机械”)系双瑞股份第三大外协供应商,对应采购金额为644.69万元,占双瑞股份当期外协总采购比例为5.24%,采购内容为铆焊外协,公司与武亿机械于2019年开始合作。

据天眼查显示,武亿机械成立时间为2019年3月20日,也就是说,武亿机械成立当年,双瑞股份便与其开展合作。值得注意的是,据武亿机械2019年和2020年工商年报显示,2019年和2020年武亿机械的社保缴纳人数为0人。

对于上述情况,双瑞股份在首轮问询函也解释称:公司与武亿机械实控人控制的另一公司洛阳超阔商贸有限公司(以下简称“超阔商贸”)长期合作。2019年3月该实控人成立武亿机械,将超阔商贸业务整体转移至新公司,通过招投标延续了原公司的外协加工业务。

据天眼查显示,超阔商贸成立于2018年1月5日,从时间上来看,超阔商贸仅比武亿机械成立时间早一年。另外,据超阔商贸2018年年和2019年工商年报显示,2018年和2019年,超阔商贸的社保缴纳人数也为0人。此外,超阔商贸于2022年2月15日注销,武亿机械也在2023年7月17日注销了。

总的来看,双瑞股份外协供应商武亿机械和超阔商贸不仅存在“零人”异象的问题,而且这两家外协供应商在报告期内均离奇注销了,那么武亿机械和超阔商贸是否还存在专门为双瑞股份成立的问题。

据首轮问询函显示,洛阳昊研新能源科技有限公司(以下简称“昊研新能源”)系双瑞股份2023年1-6月第五大外协供应商,对应采购金额为362.4万元,占当期外协总采购比例为4.62%,采购内容为机加工外协。洛阳航盛机械有限公司(以下简称“航盛机械”)系双瑞股份2023年1-6月第二大外协供应商,对应采购金额为454.01万元,占当期外协总采购比例为5.80%,采购内容为机加工外协。同时问询函还显示,昊研新能源和航盛机械系同一实际控制人控制的企业。

而据证监会于2023年2月17日发布的〔2023〕4号《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书》第四十六条,双瑞股份应披露采购情况和主要供应商时,对于受同一实际控制人控制的供应商,应合并计算采购额。但双瑞股份对昊研新能源和航盛机械两家企业的采购额却未合并披露,一旦合并披露,双瑞股份将需要多披露一家外协供应商,因此双瑞股份此举或涉嫌隐瞒其他前五大外协供应商。

募投项目施工期和建设产能与环评报告期“打架”

据招股书显示,双瑞股份募投项目“特种装备研发中心项目”建设周期为36个月,包括研编制与批复、初步设计与审批、施工图设计、工程施工、设备采购及安装调试、人员培训、试运转以及竣工验收等。其中,工程施工的建设期为18个月。

而据洛阳国家高新技术产业开发区官网双瑞股份“特种装备研发中心”的环评报告显示,双瑞股份“特种装备研发中心”项目的施工周期仅为6个月,这与招股书披露的时间周期相差较大。

据招股书显示,双瑞股份募投项“余热利用及冷热联供产业化基地建设项目”拟新增产品研发及远程服务平台设备4台,优化升级“低温热能利用装备河南省工程研究中心”,从而建立研发、试验、生产一体化产学研转化体系,支撑装备发展和升级换代;在生产能力建设方面,围绕细分市场需求,聚焦适度提前产能布局,拟新增热泵产品生产设备89台,新建两大热泵生产车间,建成后将实现节能型热泵机组节拍化连续生产,达到年产3,000台各类热泵机组的生产能力。

而据洛阳国家高新技术产业开发区双瑞股份建设项目“余热利用及冷热联供产业化基地建设”的环评报告显示,“余热利用及冷热联供产业化基地建设”生产产品方案包括吸收式热泵、电驱型热泵,合计年产量3,040台/年。也就是说,双瑞股份招股书披露的“余热利用及冷热联供产业化基地建设”产能比环评报告披露的产能也存在一定的差异。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。