天工股份IPO | 业绩暴涨后“变脸”,关联销售毛利率远高于其他客户

中沪网了解到,北交所上市委员会定于2024年11月1日上午9时召开2024年第20次审议会议。届时将审议江苏天工科技股份有限公司(以下简称“天工股份”)的上会事项。

据悉天工股份主要从事钛及钛合金材料的生产、研发与销售,将原材料海绵钛(或添加其他金属元素)通过配比、熔炼、锻造及各种精加工手段,制作成能最大程度发挥钛及钛合金材料组织性能的产品,以板材、管材、线材等形式广泛应用于化工、消费电子等领域。

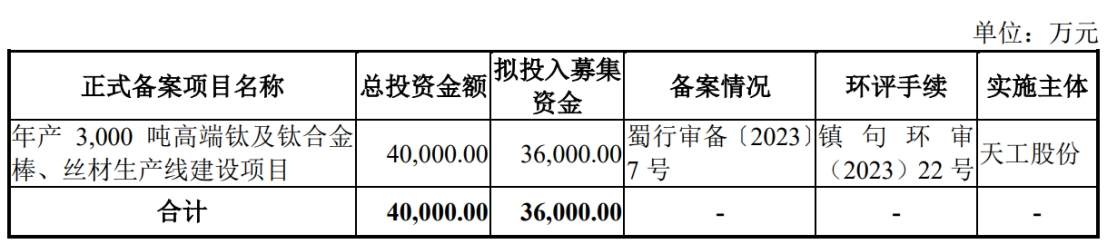

据招股书显示,天工股份拟募集资金36,000.00万元,募集资金扣除本次发行费用后将用于公司年产3,000吨高端钛及钛合金棒、丝材生产线建设项目。

(截图来源于天工股份招股书)

(截图来源于天工股份招股书)

中沪网查阅相关资料后,发现天工股份存在以下问题,业绩暴涨后“变脸”,利润增速也明显下降,现金流也不稳定;收入对高度依赖关联大客户,对销售毛利率远高于其他客户;产能存闲置且产能利用率出现下降,募投扩产或“消化不良”。

业绩暴涨后“变脸”,利润增速也明显下降,现金流也不稳定

其实,这并不是天工股份第一次上会,在今年8月30日,天工股份便迎来了自己的第一次上会,但是遗憾的是,天工股份被“暂缓审议”,这也使得天工股份成为2024年内北交所首家被暂缓审议的IPO公司。在此之前,北交所今年共审议14个IPO项目,通过率100%。据北交所上市委在审议会议后发布的公告,北交所关注的问题主要包括天工股份业绩增长的可持续性,以及未认定第一大客户为关联方的合理性。

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6(以下简称“报告期”),天工股份实现营业收入28,257.03万元、38,330.23万元、103,510.96万元、40,688.98万元;同期归属于母公司所有者的净利润分别为2,034.32万元、6,998.14万元、16,975.49万元、10,426.64万元。

2022年和2023年,天工股份营业收入分别同比增长35.65%和170.05%,归属于母公司所有者的净利润分别同比增长244.00%和142.57%,这两年公司业绩大幅增长。但是2024年1-6月,公司营业收入同比下滑16.55%,归属于母公司所有者的净利润同比增长33.90%,可以看出,公司营业收入出现了下滑,虽然公司归属于母公司所有者的净利润依旧保持增长的趋势,但是增速较2022和2023年也已经出现了明显的下降。

另外,报告期各期末,天工股份的经营活动现金流量净额分别为公司的经营活动现金流量净额分别为1,857.07万元、7,223.36万元、384.76万元和27,249.45万元。报告期内,公司经营活动现金流量净额波动较大,并不稳定。

收入对高度依赖关联大客户,对销售毛利率远高于其他客户

还需引起注意的是,天工股份报告期内业绩出现暴涨,这与其公司对第一大客户常州索罗曼及其关联公司的收入大幅增长有着直接的联系。报告期各期,公司对常州索罗曼及其关联公司的销售收入分别为545.53万元、10,686.32万元、86,383.97万元、31,266.37万元。自2022年开始,常州索罗曼便一直为公司第一大客户,2022年、2023年、2024年1-6月,公司对常州索罗曼销售金额占当期营业收入的比例分别为27.88%、83.45%、76.84%。公司业绩对常州索罗曼存在重大依赖。

值得注意的是,常州索罗曼系天工股份控股子公司江苏天工索罗曼合金材料有限公司(以下简称“天工索罗曼”)主要股东,目前天工股份持有天工索罗曼55%股份,而剩余45%股份全部由常州索罗曼持有。像这种业绩主要依靠关联方,其业绩背后快速增长的真实性及持续性需要打上一个大大的问好?

更值得注意的是,天工股份向客户1销售产品毛利率大幅高于其他产品毛利率的问题,并在第二轮问询函中直接要求公司说明与第一大客户交易价格的公允性。然而在招股书中,天工股份却对此只字未提,即便是申请了隐藏客户相关信息,也应该对此有所解释和分析,天工股份是否有意回避此问题,值得怀疑。而上述客户1正是公司第一大客户常州索罗曼及其关联公司。

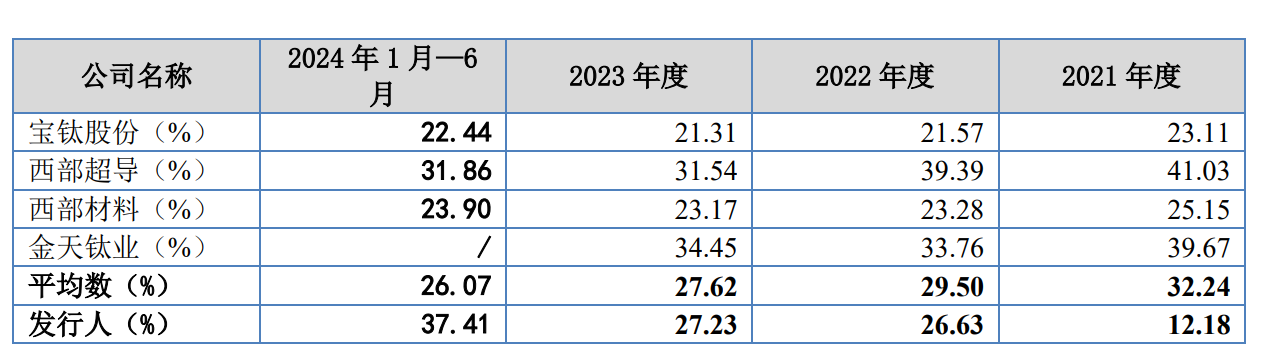

另外,据招股书显示,报告期各期,公司主营业务毛利率分别为12.18%、26.63%、27.23%和37.41%,公司主营业务毛利率逐年大幅增长。不过报告期内,天工股份同行业可比公司主营业务毛利率均值分别为32.24%、29.50%、27.62%和26.07%,呈现逐年下降的趋势。不难看出,报告期内,天工股份主营业务毛利率变化趋势与同行业可比公司背道而驰,而自2022年开始,公司业绩就要依靠常州索罗曼及其关联公司,又加上公司对常州索罗曼及其关联公司销售产品的毛利率又大幅高于其他客户,这不免让其背后天工股份毛利率大幅增长的真实性产生质疑?

(截图来源于天工股份招股书)

(截图来源于天工股份招股书)

产能存闲置且产能利用率出现下降,募投扩产或“消化不良”

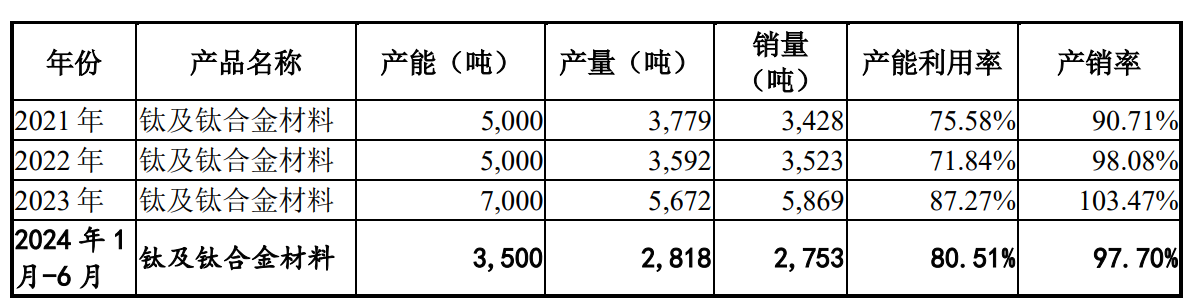

据招股书显示,报告期各期,天工股份钛及钛合金材料产能分别为5,000吨、5,000吨、7,000吨、3,500吨,产量分别为3,779吨、3,592吨、5,672吨、2,818吨,对应产能利用率分别为75.58%、71.84%、87.27%、80.51%。可以看出,公司天工股份产能尚未达到饱和,还存在约20%的闲置产能。

(截图来源于天工股份招股书)

(截图来源于天工股份招股书)

而据招股书显示,天工股份本次IPO募集资金将全部用于“年产3,000吨高端钛及钛合金棒、丝材生产线建设项目”,该项目建成后,公司将新增高端钛及钛合金棒材2,000吨、丝材1,000吨,合计新增公司高端钛及钛合金线材产能3,000吨,差不多,天工股份扩产产能是现有产能的一半。试问在现有产能尚未饱和的情况下大幅扩产是否合理?新增产能又是否能消化?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。