星图测控IPO | 控股股东变更后秒变大客户,还涉嫌“突击”申请发明专利

中沪网了解到,北交所上市委员会定于2024年11月8日上午9时召开2024年第22次审议会议,届时将审议中科星图测控技术股份有限公司(以下简称“星图测控”)的上会事项

据悉,星图测控是围绕航天器在轨管理与服务,专业从事航天测控管理、航天数字仿真的国家高新技术企业。公司依托航天器高精度轨道、姿态、控制计算,测控资源智能筹划与调度,卫星全生命周期健康管理、测控装备一体化设计与智能管控等核心技术,研发了具有完全知识产权、国产自主可控的洞察者系列产品。

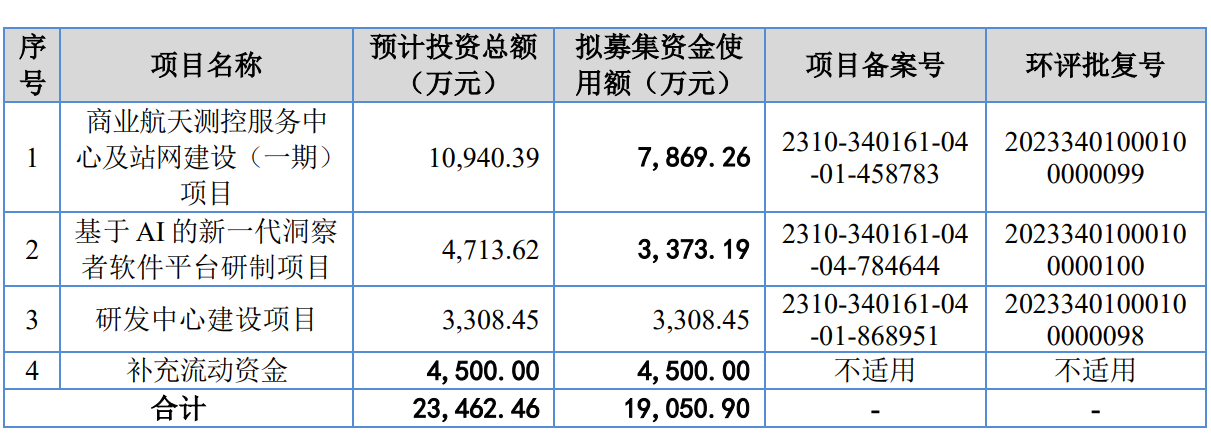

据招股书显示,星图测控本次拟募集资金19,050.90万元,募集资金扣除本次发行费用后将用于公司商业航天测控服务中心及站网建设(一期)项目、基于AI的新一代洞察者软件平台研制项目、研发中心建设项目、补充流动资金,具体如下:

(截图来源于星图测控招股书)

中沪网查阅相关资料后,发现星图测控存在以下问题,现金流紧缺,赊销问题凸显;控股股东变更后秒变大客户,且服务时间远早于合同签订时间;研发费用中外协技术服务费占比较高,还涉嫌“突击”申请发明专利。

现金流紧缺,赊销问题凸显

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),星图测控实现营业收入分别为10,423.76万元、14,146.49万元、22,903.52万元、8,135.97万元;同期归属于母公司所有者的扣除非经常性损益后的净利润分别为3,485.00万元、3,032.29万元、5,080.24万元、1,244.20万元。报告期内,公司经营活动产生的现金流量净额分别为4,052.23万元、-605.19万元、1,484.50万元、-3,364.12万元。

从数据上可以看出,星图测控业绩是呈现增长的趋势的,但是公司现金流却并不充裕。报告期内公司经营活动产生的现金流量净额波动较大,而且在2022年以及2024年1-6月均为负数。

造成上述情况的主要原因与星图测控赊销问题较为严重有着较大的联系。报告期各期末,公司应收账款余额分别为5,914.05万元、11,372.34万元、16,348.80万元、21,005.58万元,占当期营业收入比例分别为56.74%、80.39%、71.38%、258.18%,占比较高。报告期各期末,公司应收账款周转率分别为2.38、1.38、1.39、0.39,不断降低。

一般来说,公司应收账款占同期营业收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。另外,应收账款周转率越高,表明公司收账速度越快,坏账损失越少,流动资产快,偿债能力强。存货周转率越高,则表明企业存货资产变现能力越强,存货及占用存在存货上的资金周转速度越快(流动性越强,存货转换为现金或应收账款的速度越快)。

控股股东变更后秒变大客户,且服务时间远早于合同签订时间

值得注意的是,星图测控的业绩之所以保持增长与其新的控股股东有着紧密的联系

申报前夕,星图测控的控制权发生了变更。2020年9月,星图测控原控股股东北京四方继保自动化股份有限公司将其持有星图测控60%的股权转让给了中科星图股份有限公司(以下简称“中科星图”),至此中科星图成为了公司的控股股东,本次发行前,中科星图持有星图测控46.36%,仍为公司控股股东。

然而就在中科星图成为星图测控控股股东后,中科星图直接成为公司第一大客户。报告期各期,星图测控向中科星图及其关联方产生的销售收入分别为3,818.89万元、2,610.07万元、2,626.89万元、398.89万元,其中其中2021年和2022年,中科星图及其关联方均为公司的第一大客户,2023年为第二大客户。

除此之外,中科星图与星图测控之间的两笔交易也存在疑点。据星图测控第一轮问询函显示,星图测控与中科星图签订了关于试验验证与集成示范的项目,签订时间为2022年10月,星图测控与中科星图关于方向信息融合运用的相关项目的合同签订时间为2022年11月。值得注意的是,上述两个项目在2022年3月便立项开始了。也就是说,双方连合同都还没签,星图测控就已经为中科星图做项目。

中科星图除在销售方面给星图测控助力外,在采购上也对星图测控给予助力。报告期各期,公司对中科星图及其关联方的采购金额分别为831.79万元、797.58万元、257.36万元、19.82万元。其中在2021年和2022,中科星图及其关联方还为星图测控第一大供应商。

面对上述种种情绪,这也让其对星图测控的经营独立性产生质疑?

研发费用中外协技术服务费占比较高,还涉嫌“突击”申请发明专利

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

据招股书显示,报告期各期,星图测控研发费用分别为1,515.72万元、2,188.06万元、2,781.79万元、1,279.49万元,占当期营业收入的比例分别为14.54%、15.47%、12.15%、15.73%。而同期同行业可比公司研发费用率均值分别为15.21%、16.17%、34.27%、42.46%。可以看出,2021年度和2022年度,公司研发费用率与同行业平均水平相近,但是2023年开始,公司研发费用率却开始远低于同行业可比公司均值。

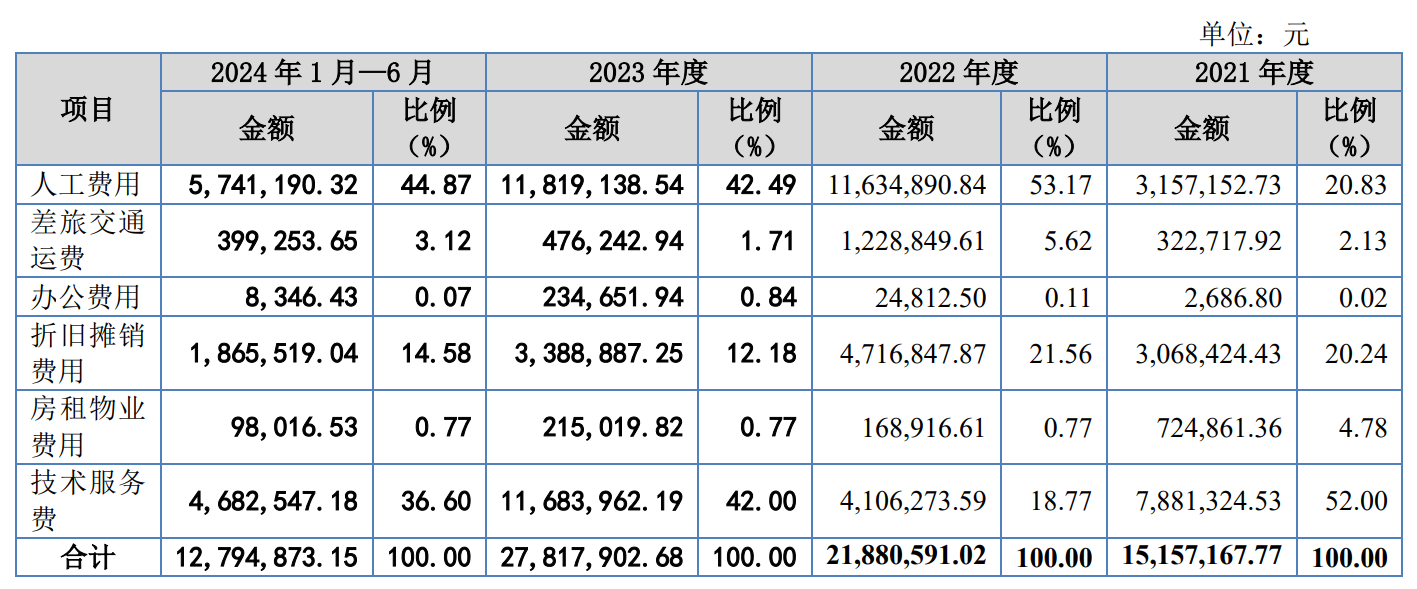

另外,报告期内,星图测控研发费用主要为人员费用、折旧和摊销费用、技术服务费等。其中报告期各期,公司技术服务费分别为788.13万元、410.63万元、1,168.40万元、468.25万元,占当期研发费用的比例分别为52.00%、18.77%、42.00%、36.60%,除2022年外,其余各年度公司技术服务费支出较高。而所谓的技术服务费是指技术服务费核算的内容主要为公司为研发项目进行了外协服务的采购,也就是说,公司研发费用中有很大一部分为外协采购技术服务,这也让其度公司自身独立研发能力产生了质疑?

(截图来源于星图测控招股书)

据招股书显示,截至2024年6月30日,星图测控已在航天领域拥有32项已授权发明专利。值得注意的是,公司在32项发明专利均值的2021年之后授权取得。那么星图测控是否存在报告期内突击申请发明专利呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。