万泰股份IPO | 净利润出现“腰斩”,服务商大都为公司前员工

中沪网了解到,北京证券交易所上市委员会定于2024年11月15日上午9时召开2024年第23次审议会议,届时将审议淮南万泰电子股份有限公司(以下简称“万泰股份”)的上会事项。

据悉,万泰股份自成立以来,公司主要聚焦煤矿领域,专业从事以自主知识产权为核心的智能防爆设备和智能矿山信息系统的开发、生产和销售,长期实践于煤矿领域的工业物联网技术应用,为下游客户提供“软硬件一体”的智能化、信息化产品,致力于提升我国煤矿智能化、信息化建设水平。

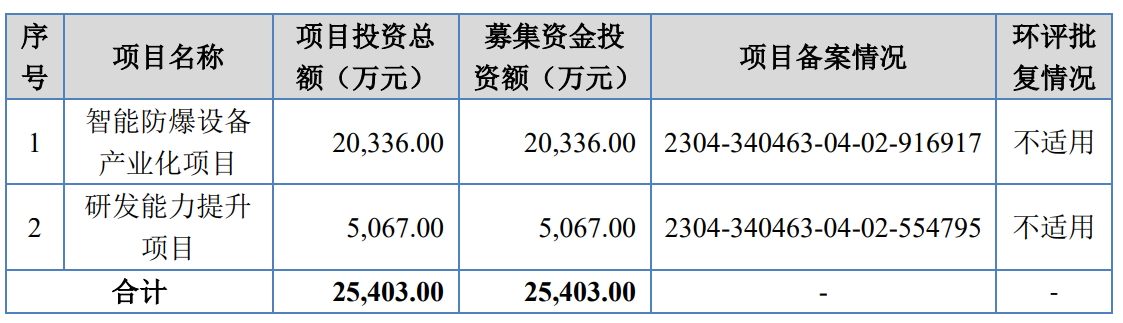

据招股书显示,万泰股份本次拟募集资金25,403.00万元,募集资金扣除本次发行费用后将用于公司智能防爆设备产业化项目、研发能力提升项目,具体如下:

(截图来源于万泰股份招股书)

(截图来源于万泰股份招股书)

中沪网查阅相关资料后,发现万泰股份存在以下问题,净利润出现“腰斩”,利润对政府补助依赖较大,高账龄问题显著;服务商大都为公司前员工,服务商和直销模式毛利率以及变化趋势差异较大;董事、高管简历与公开信息不符,信披或存瑕疵。

净利润出现“腰斩”,利润对政府补助依赖较大,高账龄问题显著

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),万泰股份实现营业收入分别为43,853.43万元、54,603.55万元、61,178.01万元、26,999.33万元,同期净利润分别为4,152.37万元、7,962.61万元、8,552.40万元、2,019.01万元。

2021年-2023年,万泰股份业绩呈现快速增长,但是2024年开始便开始出现“变脸”,其中2024年1-6月,公司营业收入同比仅增长5.29%,而净利润更是同比下滑了40.16%,出现大幅下滑。

事实上,报告期内万泰股份净利润对政府补助还存在较大的依赖。报告期各期,公司计入当期损益的政府补助金额分别为1,975.08万元、4,755.44万元、2,752.69万元和910.19万元,占同期利润总额的比例分别为45.44%、53.52%、29.32%和39.88%,占比较大。

另外,报告期各期,万泰股份主营业务毛利率分别为44.82%、41.49%、39.02%和41.08%,2021年-2023年,公司主营业务毛利率呈现逐年下降的趋势,虽然2024年上半年公司主营业务毛利率已有所回升,未出现进一步下滑,但是报告期内,公司主营业务毛利率依旧呈现下降的趋势。

除此之外,报告期各期末,万泰股份应收账款账面价值分别为36,855.37万元、46,775.80万元、47,482.08万元和48,228.14万元,占同期营业收入的比例分别为84.04%、85.66%、77.61%和178.63%,占比较高。报告期各期末,公司账龄在一年以上的应收账款余额占比分别为30.55%、34.27%、38.93%和37.66%,占比较高,公司账龄较高。一般来说,公司应收账款占同期营业收入的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。同时,出现了应收账款“高账龄”状况,则较为容易形成坏账并不得不进行资产计提,这也应该引起监管高度关注。

服务商大都为公司前员工,服务商和直销模式毛利率以及变化趋势差异较大

据招股书显示,为拓展业务,万泰股份选择和销售服务商签订协议,销售服务商协助公司开展市场信息搜集、挖掘客户资源、产品的宣传与推广、客户货款催收、售后信息反馈和用户关系的维护等工作,存在销售服务商模式收入。

报告期各期,万泰股份销售服务商模式收入占同期主营业务收入的比例分别为51.34%、27.56%、23.16%和18.84%,其中部分销售服务商系公司前员工,公司向其控制的企业支付销售服务费,该类销售服务商模式收入占同期主营业务收入的比例分别为45.26%、24.60%、19.95%和15.06%。报告期各期,销售服务商人数分别为54人、46人、43人和44人,其中前员工销售服务商分别为40人、35人、33人和33人。

可以看出,报告期内,万泰股份销售服务商中多数为公司前员工。不过,2022年度和2023年度,公司销售服务商人数在不断减少,值得注意的是,其中减少的部分销售服务商却再次重新入职万泰股份,成为了公司员工,这似乎不得不让人怀疑这部分员工在担任万泰股份销售服务商中其中交易的公允性?

事实上,报告期内,万泰股份销售服务商模式毛利率明显高于直销模式毛利率,而且其中的变化趋势也存在差异。

报告期各期,万泰股份一般模式即直销模式的销售毛利率分别为43.17%、40.88%、36.55%、39.27%;服务商模式的销售毛利率分别为46.92%、44.03%、47.88%、50.42%。对比来看,2023年和2024年,万泰股份服务商模式的销售毛利率与直销模式的销售毛利率较2021年和2022年的差额明显加大,其中毛利率相差超过10个百分点以上,而在2023年,公司直销模式销售毛利率的明显下降的情况下,公司服务商模式销售毛利率却呈现明显增,这是否合理呢?

董事、高管简历与公开信息不符,信披或存瑕疵

除上述问题,万泰股份招股书信披的质量也存在瑕疵,其董监高成员的简历披露与公开信息存在明显不符。

张高峰现担任万泰股份董事、副总经理。据招股书张高峰简历显示,1994年8月至2014年2月,张高峰曾历任安徽淮化集团有限公司(以下简称“淮化集团”)防腐车间工人、车间技术员、组长、主任、副书记。

值得注意的是,据淮化集团工商信息显示,淮化集团成立于1996年10月23日,也就是说,张高峰开始任职于淮化集团的时间的竟然比淮化集团成立的时间还早了两年多,这显然不符合情理?

(截图来源于淮化集团工商信息)

(截图来源于淮化集团工商信息)

万泰股份招股书披露的董监高简历中除张高峰的简历存在上述问题,其中副总经理关友兵的简历也存在同样的问题。据招股书关友兵简历显示,1996年8月至2001年10月,关友兵曾任职于国投新集能源股份有限公司(现改名为“中煤新集能源股份有限公司”,以下简称“新集能源”)新集一矿。

而据新集能源工商信息显示,新集能源成立于1997年12月1日,不难看出,关友兵开始任职于新集能源的时间也比新集能源成立的时间早了一年多。

(截图来源于新集能源工商信息)

(截图来源于新集能源工商信息)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。