浙江华远IPO | 核心产品市占率低,重销售轻研发,研发人员学历普遍偏低,研发能力堪忧,第一大供应商尚未成立便合作

中沪网了解到,浙江华远汽车科技股份有限公司(以下简称“浙江华远”)正在冲刺创业板IPO,现处于提交注册阶段。

据悉,浙江华远是一家专注于定制化汽车系统连接件研发、生产及销售的高新技术企业。公司的主要产品为异型紧固件和座椅锁,广泛应用于汽车车身底盘及动力系统、汽车安全系统、汽车智能电子系统、汽车内外饰系统等。

据招股书显示,浙江华远本次拟募集资金30,000.00万元,募集资金扣除本次发行费用后将用于公司“年产28500吨汽车特异型高强度紧固件项目”。

(截图来源于浙江华远招股书)

(截图来源于浙江华远招股书)

中沪网查阅相关资料后,发现浙江华远存在以下问题,IPO前夕变卖资产后便大额分红,核心产品市占率低;重销售轻研发,研发人员学历普遍偏低,研发能力堪忧;第一大供应商尚未成立便合作,前员工还担任其财务经理。

IPO前夕变卖资产后便大额分红,核心产品市占率低

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),浙江华远实现营业收入分别为45,400.85万元、49,123.19万元、55,331.29万元、28,686.45万元;同期净利润分别为20,009.66万元、7,681.97万元、8,263.84万元、4,163.83万元。

从数据上不难看出,2021年浙江华远净利润奇高,超过了2亿元,而2022年和2023年净利润远低于2021年,而这主要是因为2021年投资收益余额较高有关,2021年浙江华远处置子公司温州华远控股有限公司(以下简称“温州华远”),取得投资收益1.63亿元。而这个事件在浙江华远的审计报告中列为重大非经常性损益项目。扣除非经常性损益后,浙江华远2021年归母净利润为5,057.17万元。

据招股书显示,温州华远成立于2017年6月,其自成立以来主营业务为土地及厂房的租赁业务。2021年6月24日,浙江华远召开股东大会,同意将其全资子公司温州华远的100.00%股权,以20,125.88万元的价格转让给温州长江汽车电子有限公司(以下简称“长江汽车”)。2021年6月30日,双方就上述事项签订了《股权转让合同》。

值得注意的是,在本次股东大会召开前,也就是本次股权转让前,温州华远于2021年6月21日完成减资,注册资本从5,857.23万元减少至3,710.00万元。2021年7月26日,银信(宁波)资产评估有限公司出具了以2021年5月31日为评估基准日的评估报告(银信评报字(2021)甬第0824号),温州华远100.00%股权的评估值为21,185.42万元。但评估基准日后,温州华远于2021年6月进行减资,注册资本从5,857.23万元减少至3,710.00万元。温州华远股权的评估值扣除减资额后的价值为19,038.19万元。也就是说,浙江华远将温州华远100%股权转让给长江汽车比评估价值高出了1,087.69万元。

不仅如此,浙江华远在出售温州华远后,当年立马就进行了大额的现金分红,2021年浙江华远现金分红金额高达18,800.00万元。

据招股书显示,浙江华远最大的产品应用领域是汽车座椅,浙江华远报告期内在汽车座椅领域的产品收入(含紧固件和锁具)分别为32,686.14万元、35,971.07万元、41,540.14万元和21,639.22万元,占浙江华远各期主营业务收入的比例为74.40%、74.66%、76.59%和76.89%,是浙江华远收入的重要组成部分。不过公司主要产品的市场占有率均相对较低。根据测算,2023年度公司紧固件销量约9.26亿件,在全国乘用车紧固件市场中占有率约为0.71%,连1%都不到;座椅锁销量1,168.48万件,在全国乘用车座椅锁市场中占有率约为7.45%。

对此浙江华远回复说:相关事项属于股东的历史规划安排,同时称温州华远股权的评估值扣除减资额后的价值为19,038.19万元,与本次交易的价格接近,交易定价具备合理性。公司在乘用车紧固件市场占有率绝对数较低,主要与下游汽车市场品牌众多、车型整体集中度较低的行业特征有关,加上公司异型紧固件产品具有定制化、非通用的特点,因此市占率低。

重销售轻研发,研发人员学历普遍偏低,研发能力堪忧

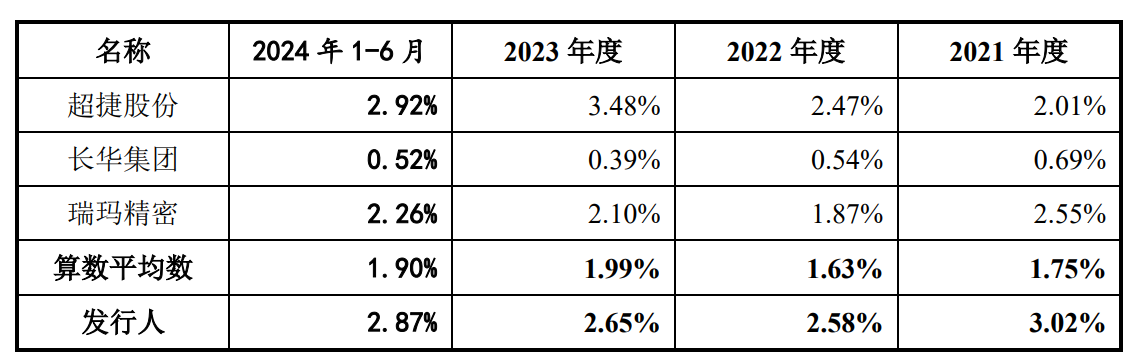

据招股书显示,报告期各期,浙江华远销售费用分别为1,370.14万元、1,266.65万元、1,468.67万元和823.48万元,占营业收入比例分别为3.02%、2.58%、2.65%和2.87%。销售费用中占比较高的费用主要为薪酬支出、业务招待费。值得注意的是,报告期各期,浙江华远同行业可比公司销售费用率均值分别为1.75%、1.63%、1.99%和1.90%。可以看出,公司销售费用率远高于同行业可比公司均值。

(截图来源于浙江华远招股书)

(截图来源于浙江华远招股书)

与销售费用形成鲜明对比的是浙江华远吝啬的研发费用。报告期各期,公司研发费用分别为2,304.07万元、2,483.12万元、2,496.62万元和1,341.70万元,占营业收入比例分别为5.07%、5.05%、4.51%和4.68%,占比呈现下降趋势,而且报告期内,公司研发费用基本都保持不变,这对于一家还属于成长型的企业来说并不是一件好事。

除此之外,浙江华远研发团队的研发能力也是令人质疑。由上表可知,报告期各期末,公司研发人员数量分别为105人、112人、101人和110人,占员工总数的比例分别为13.06%、13.22%、12.38%和13.73%。但是报告期各期末,公司研发人员中学历在大专及以下学历的占比分别为71.43%、76.79%、75.25%、69.09%,占比较高。也就是说,公司研发人员的学历普遍偏低。

(截图来源于浙江华远招股书)

(截图来源于浙江华远招股书)

对此浙江华远回复称:报告期内,因公司收入规模上升,研发费用率才总体略有下降。 而公司销售费用率高于同行业可比公司平均水平,主要原因是公司的营业收入规模显著低于长华集团和瑞玛精密,但因销售拓展和客户服务需要在销售人员数量上具有一定规模,因此销售费用有一定的刚性,导致公司的销售费用率高于可比公司平均水平。和收入规模相近的超捷股份相比,公司的销售费用率则较为接近。

对于研发人员学历普遍偏低,浙江华远则解释称,公司异型紧固件和座椅锁的研发主要体现在工艺改进、结构设计等方面,除学历教育、理论知识要求外,长期的实践经验以及熟练的操作能力也尤为重要,因此公司研发人员学历水平整体不突出,但可以胜任公司产品的研发活动工作。另外,公司低学历研发人员主要系具有较为丰富从业经验的中基层研发人员。

第一大供应商尚未成立便合作,前员工还担任其财务经理

报告期内浙江华远主要产品所需原材料主要包括线材和锁具盖板等,报告期内,浙江格威特实业有限公司(曾用名为“温州伟林金属制品有限公司”,以下简称“格威特实业”)一直为公司第一大供应商,报告期各期,公司对格威特实业的采购金额分别为2,809.12万元、2,446.15万元、3,161.99万元、1,647.56万元。

据招股书显示,浙江华远称与格威特实业不存在关联关系,但是事实真的是如此吗?

资料显示,格威特实业成立于2018年5月31日,主营产品为线材,其实际控制人为陈丽华,股东陈丽华、阮胜娜、温州格威特洁具有限公司分别持股76.5%、22.5%、1%。

据申报稿招股书显示,浙江华远从2018年便开始与格威特实业合作,浙江华远与格威特实业的第一份重大采购合同的签署时间为2018年1月5日。从时间上来看,格威特实业尚未成立便于浙江华远签署了重大采购合同,这时间足足早了四个多月。

还需引起注意的是,浙江华远前员工还在格威特实业担任财务经理。林小丹、尤胜光于2018年5月因个人原因从浙江华远离职,并入职格威特实业,林小丹在格威特实业担任财务经理。

除此之外,浙江华远实际控制人与格威特实业的实际控制人还存在资金往来的情形。据招股书显示,浙江华远的实际控制人为姜肖斐和尤成武,合计控制浙江华远68.46%的股权,尤成武系姜肖斐配偶尤小平之胞弟。

据问询函显示,2019年1月、2020年1月、2020年8月、2021年1月,格威特实业实际控制人陈丽华分别与姜肖斐、姜肖斐、姜肖斐、姜肖斐的配偶尤小平,存在7万元、7万元、25.38万元、10.2万元的资金往来。

对此浙江华远回复称:公司与格威特不存在关联关系,向格威特采购主要是出于区位优势、产品质量及稳定性等因素综合考量。 另外,格威特的业务前身系温州明亿金属制品有限公司,温州明亿报告期外曾为公司主要的线材供应商之一。出于自身业务发展的考虑,温州明亿将其业务交由新成立的浙江格威特承接。相关合同系基于业务合作关系延续情况下所签署。 而林小丹、尤胜光从公司离职并入职格威特系出于个人原因,与公司无关。而姜肖斐和其配偶尤小平与陈丽华的资金往来的背景原因已在《发行人及保荐机构关于审核问询函的回复意见》中披露。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。