泽润新能IPO | 行业产能过剩,业绩增速大幅下降

中沪网了解到,江苏泽润新能科技股份有限公司(以下简称“泽润新能”)正在冲刺创业板IPO,公司现处于提交注册阶段。公司创业板IPO于2023年5月获得深交所受理。2024年2月1日,泽润新能便成功过会,不过过会后公司迟迟未提交注册,直到一年之后,公司于2025年1月27日才成功获准提交注册。

据悉,泽润新能是一家专注于新能源电气连接、保护和智能化技术领域,专业提供光伏组件接线盒产品一体化解决方案的企业。公司当前的核心产品为光伏组件接线盒。光伏组件接线盒是光伏组件和光伏电力系统的核心配件之一,是太阳能光伏发电系统中必不可少的配套产品。

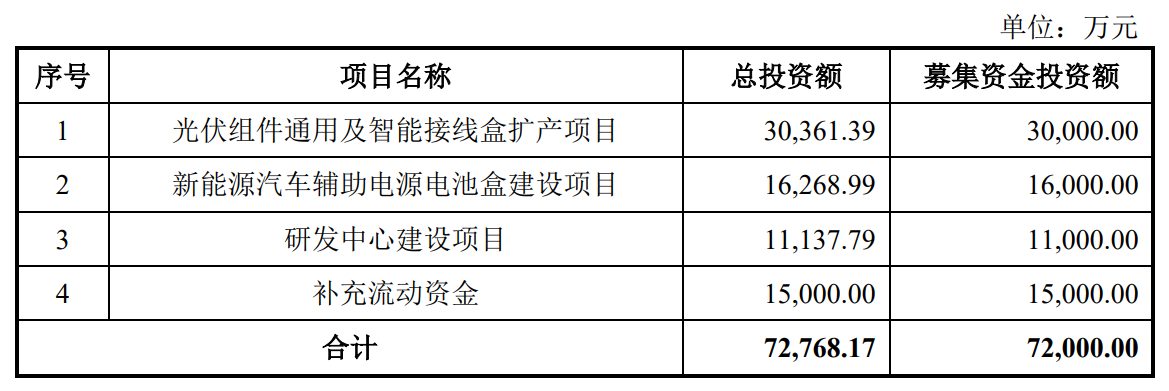

据招股书显示,泽润新能本次拟募集资金72,000.00万元,募集资金扣除本次发行费用后将分别用于公司光伏组件通用及智能接线盒扩产项目、新能源汽车辅助电源电池盒建设项目、研发中心建设项目、补充流动资金。

(截图来源于泽润新能招股书)

中沪网查阅相关资料后,发现泽润新能存在以下问题,行业产能过剩,业绩增速大幅下降;客户及其关联方突击入股,被深交所质疑“股权换订单”。

行业产能过剩,业绩增速大幅下降

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),泽润新能实现营业收入分别为29,667.78万元、52,192.55万元、84,430.60万元、41,980.46万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为3,829.37万元、8,398.84万元、11,233.85万元、6,436.04万元。

2021年-2023年,泽润新能业绩呈现较快的增长。值得注意的是,公司作为一家光伏组件接线盒产品一体化解决方案的企业,光伏已经呈现出严重的产能过剩。这个行业在2023年上半年的时候都还是每家赚得盆满钵满,到了2023年下半年以及2024年过后,都开始变亏损了,像这种产能过剩的行业,即便业绩还能维持或者下滑幅度不大,但是因为行业不景气,监管会担心后续还会持续下滑,除非这个行业出现了一些因素能够让不景气的状态能稳得住,才有机会去上市,包括光伏、锂电都是这样一个情况。这或许也是泽润新能过会后迟迟未获准提交注册。

泽润新能业绩也正如行业变化一致。2021年至2023年,泽润新能的营收年复合增长率为68.70%,扣非后净利润的年复合增长率为71.28%,这三年公司业绩保持较快的增长。而在2024年,泽润新能的业绩增速便开始出现大幅下降。2024年上半年,公司营业收入较去年同期同比仅增长1.33%;扣除非经常性损益后归属于母公司所有者的净利润较去年同期同比仅增长5.60%。另外,据招股书显示,2024年度,公司营业收入为87,594.79万元,扣除非经常性损益后归属于母公司股东的净利润为12,080.51万元,较去年同期分别增长3.75%、7.54%。可以看出,公司2024年业绩几乎与2023年持平。

对此泽润新能回复称:从长期来看,光伏行业前景广阔;公司将跟紧市场需求不断创新,通过持续的技术创新和产品迭代,不断推出符合行业技术发展趋势、满足下游市场需求的产品,推动未来业绩增长。

客户及其关联方突击入股,被深交所质疑“股权换订单”

还需引起注意的是,2021年-2023年,泽润新能业绩快速增长在很大程度上依赖于其前五大客户,。报告期各期,公司前五大客户的销售收入占销售总收入的比例分别为80.08%、73.54%、73.23%和68.83%。不仅如此,泽润新能还与其中一些大客户有着深度利益捆绑,泽润新能申报前夕,泽润新能的多名客户及其关联方突然入股了泽润新能。

2022年4月,常州苍龙受让泽润新能部分股权,入股价格为11.25元,对应公司整体估值为4.5亿元。2022年8月,厦门TCL、天津中环受让泽润新能部分股权,入股价格为16.44元,对应公司整体估值为7.5亿元。2022年12月,天津中环、天津晟华、海宁华能、海宁慧仁对公司增资,入股价格为21.92元,对应公司投前整体估值为10亿元。仅仅8个月的时间,公司的估值就翻了一倍多。

其中,2022年4月股权转让的受让方常州苍龙系泽润新能客户赛拉弗中国区销售总监范毅控制的企业。在常州苍龙入股前,即2022年1-2季度,公司对赛拉弗的收入为944.45万元,在常州苍龙入股后,即2022年3-4季度和2023年1-2季度,公司对赛拉弗的收入分别为1,237.78万元和2,140.68万元。很明显可以发现,在常州苍龙入股后,公司对赛拉弗的收入明显增加。而在2024年1-6月,赛拉弗还进入的公司的前五大客户,为公司第四大客户,对应销售收入为3,036.88万元。

而2022年8月股权转让的受让方厦门TCL、天津中环以及2022年12月的增资方天津晟华均系TCL中环关联方,而本次发行前,厦门TCL、天津中环、天津晟华合计持有泽润新能3.19%。而报告期内,、TCL中环一直为泽润新能前五大客户,报告期各期,公司对TCL中环的销售收入分别为6,725.05万元、12,273.32万元、14,510.10万元、3,721.58万元。2022年公司对TCL中环的销售收入大幅增长。

一般来说,在IPO前夕出现大客户或者其关联方突击入股,很难不让人产生联想。对此深交所也对此提出了问询,质疑泽润新能是否通过引入这些股东来换取客户资源,以及是否存在“股权换订单”的暗箱操作。

对此泽润新能回复称:公司不存在以股权换取订单的情况;估值的变化受外部投资者对公司价值判断、业务发展情况等多方面因素共同影响,公司将通过持续的技术创新和产品迭代等推动业绩增长。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。