太力科技IPO | 副总经理简历或虚假陈述,关联方或也存遗漏

中沪网了解到,广东太力科技集团股份有限公司(以下简称“太力科技”)正在冲刺创业板IPO,公司现处于提交注册阶段。

据悉,太力科技是一家专注于真空收纳和材料技术领域的高新技术企业,主营业务为真空收纳、壁挂置物、食品保鲜、家庭清洁等多品类收纳用品及相关功能材料的研发、生产和销售,是国内外知名的收纳用品制造商。

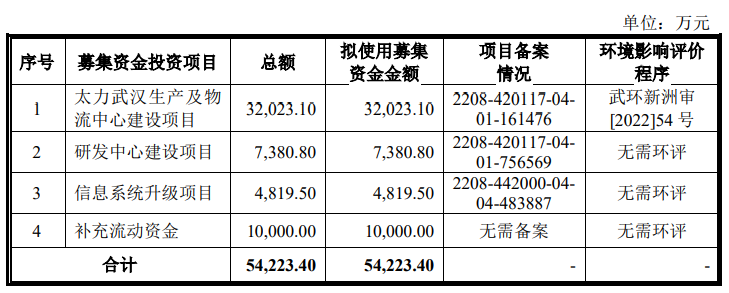

据招股书显示,太力科技本次拟募集资金54,223.40万元,募集资金扣除本次发行费用后将用于“太力武汉生产及物流中心建设项目”、“研发中心建设项目”、“信息系统升级项目”、“补充流动资金”。

(截图来源于太力科技招股书)

(截图来源于太力科技招股书)

中沪网查阅相关资料后,发现太力科技存在以下问题,高销售费用率的背后毛利率却畸高于同行,合理性存疑;线上存多起投诉涉及虚假宣传,还曾存刷单行为;副总经理简历或虚假陈述,关联方或也存遗漏。

高销售费用率的背后毛利率却畸高于同行,合理性存疑

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),太力科技实现营业收入分别为62,297.66万元、63,785.14万元、83,527.26万元、54,362.16万元,同期实现归属于母公司的净利润分别为4,358.38万元、5,883.55万元、8,495.77万元、5,177.21万元。

深交所官网显示,太力科技创业板IPO于2023年8月11日便顺利过会,但是之后却迟迟未获得深交所的获准注册,直到2025年2月12日,太力科技才获准注册,这中间足足间隔了一年半的时间。

太力科技之所以迟迟未获得注册,这或许与太力科技当时业绩下滑有着较大的联系。据上会稿招股书显示,2020年太力科技实现营业收入为54,628.36万元,归属于母公司的净利润分别为7,338.37万元。

从上述数据中我们可以发现,2021年太力科技营业收入同比增长14.04%,但是归属于母公司的净利润却同比下滑41.61%,下滑幅度较大,2022公司营业收入同比增长2.39%,归属于母公司的净利润同比增长37.47%。虽然2022年,公司业绩有所好,但是营业收入的增速却较2021年出现明显下降,而归属于母公司的净利润也依旧远低于2020年。总体来看,在2020年-2022年期间,公司营业收入保持增长的趋势,但是归属于母公司的净利润却呈现下滑的趋势。

除此之外,报告期内,太力科技的毛利率还远高于同行业可比公司。报告期各期,公司综合毛利率分别为54.19%、55.92%、59.36%、59.17%。同期同行业可比公司综合毛利率分别为21.48%、22.60%、23.94%、22.96%。不难看出,太力科技综合毛利率竟然比同行业可比公司高出一倍多。对此太力科技只是简单解释主要系公司于同行的销售模式、品牌效应、产品结构差异所致。

不仅如此,在太力科技高毛利率的同时,公司的销售费用也是奇高。报告期各期,公司销售费用分别为18,816.62万元、19,581.01万元、28,024.92万元、19,740.33万元,对应销售费用率分别为30.20%、30.70%、33.55%、36.31%。而同期同行业可比公司销售费用率均值分别为6.62%、5.89%、6.63%、6.10%。太力科技销售费用率也是成倍高于同行。试问在高销售费用率的情况下,综合毛利率远高于同行是否合理?

线上存多起投诉涉及虚假宣传,还曾存刷单行为

太力科技销售费用较高与其电商费用占比较高有着直接的联系,公司销售模式以线上销售为主,报告期各期,公司线上销售主营业务收入分别为47,740.36万元、49,338.35万元、65,370.47万元、44,632.65万元,占公司主营业务收入的比例分别为77.37%、78.23%、79.43%、83.06%,占比较高。

太力科技线上直销主要通过天猫、京东、拼多多、唯品会、抖音、亚马逊等电商平台销售。其中,公司在天猫平台实现的销售收入分别为31,288.85万元、28,523.21万元、26,966.20万元、14,620.10万元,占线上直销的比例分别为75.73%、66.76%、46.65%、36.83%,公司在天猫平台的销售收入占比较高。

值得注意的是,太力科技的产品在新浪旗下消费者服务平台-黑猫投诉平台上存在多条被投诉的信息,投诉涉及到虚假宣传等问题。其中有消费者称两款收到的商品与商家在淘宝页面介绍展示不符,存在虚假宣传、以次充好。两款商品的不符之处在于,调料架厚度与展示图片中的材质厚度有明显差别,杆两侧塑料侧封板尺寸也与图片中的长度不符。还有消费者称,太力科技宣传商品的顶部挂钩是一体焊接,所以应该是金属材质,但实际是塑料材质,或涉及虚假宣传。

另外,据申报稿招股书显示,2019年和2020年,太力科技还存在少量刷单行为。电商平台刷单主要通过公司员工或员工亲属、朋友在平台下单购买产品后,向购买人寄送赠品,太力科技将刷单资金返还给参与刷单人员。2019年和2020年,太力科技的刷单金额分别为39.8万元、89.55万元,两年太力科技的合计刷单金额129.35万元。

副总经理简历或虚假陈述,关联方或也存遗漏

廖江现担任太力科技副总经理,据招股书廖江简历显示,1994年1月至2000年12月,廖江曾担任珠海世华百盛日用品有限公司(以下简称“世华百盛”)经理。

值得注意的是,据世华百盛工商信息显示,世华百盛成立于1995年9月4日。也就是说,廖江开始担任世华百盛经理的时间竟然比其成立的时间还早了一年多,这似乎并不符合情理?

(截图来源于世华百盛工商信息)

(截图来源于世华百盛工商信息)

朱娟现担任太力科技独立董事,据招股书显示,北京德皓国际会计师事务所(特殊普通合伙)系朱娟担任合伙人的企业。据天眼查显示,朱娟现为北京德皓国际会计师事务所(特殊普通合伙)广州分所(以下简称“德皓国际广州分所”)的负责人以及实际控制人。

根据《深交所创业板规则关于关联方及关联交易的认定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,德皓国际广州分所应该认定为太力科技关联方,但是太力科技招股书关联方列表中却未见德皓国际广州分所的身影。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。