汉桑科技IPO | 成倍扩产合理性或不足,多名董事任职履历“玩穿越”

中沪网了解到,深圳证券交易所上市审核委员会定于2025年3月14日召开2025年第5次上市审核委员会审议会议,届时将审议汉桑(南京)科技股份有限公司(以下简称“汉桑科技”)的首发事项。

据悉,汉桑科技成立于2003年,是一家行业领先的提供高端音频产品和音频全链路技术解决方案的综合供应商,致力于为全球知名音频品牌客户提供高性能音频、创新音频等产品的研发、设计、制造一体化服务。公司主要产品包括高性能音频产品、创新音频和AIoT智能产品以及其他产品。

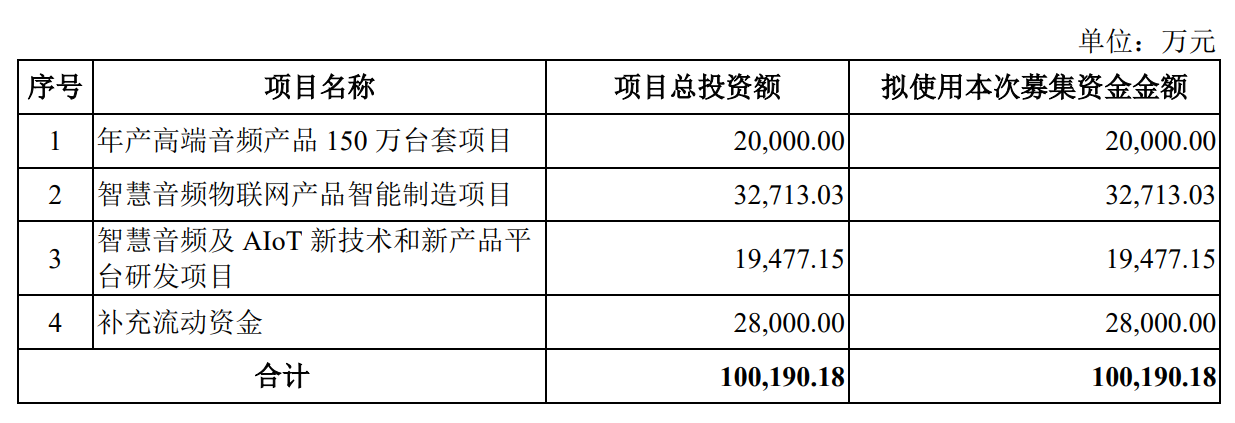

据招股书显示,汉桑科技拟在深交所创业板上市,拟募集资金100,190.18万元,募集资金扣除本次发行费用后将分别用于公司年产高端音频产品150万台套项目、智慧音频物联网产品智能制造项目、智慧音频及AIoT新技术和新产品平台研发项目、补充流动资金。

中沪网查阅相关资料后,发现汉桑科技存在以下问题,业绩波动较大,毛利率远高于同行均值;现有产能尚未饱和,成倍扩产合理性或不足;多名董事任职履历“玩穿越”,信披真实性现疑云。

业绩波动较大,毛利率远高于同行均值

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),汉桑科技实现营业收入分别为101,872.24万元、138,632.75万元、103,137.90万元、67,932.44万元;同期归属于母公司所有者的净利润分别为10,585.84万元、18,957.07万元、13,599.26万元、11,216.86万元。报告期内,公司业绩波动较大,公司在2023年营业收入和归属于母公司所有者的净利润双双出现下滑,其中公司营业收入同比下滑25.60%,归属于母公司所有者的净利润同比下滑28.26%。

近年来,上市公司在成功IPO之后业绩变脸进而引发股价暴跌,可以说这对广大投资者是一个极其不负责任的,而该问题也引发了投资者强烈不满。对此,监管层多次强调对“业绩变脸”等市场比较关注的突出问题会“一查就撤”,严格落实“申报即担责”,追究到底、责任到人。

另外,据招股书显示,报告期各期,汉桑科技综合毛利率分别为27.96%、28.49%、29.87%和32.94%,呈现逐年增长的趋势。值得注意的是,报告期各期,汉桑科技同行业可比公司综合毛利率均值分别为19.30%、20.18%、23.09%和19.92%。对比发现,汉桑科技的综合毛利率远高于同行业可比公司均值,另外,在2024年1-6月,公司综合毛利率呈现增长的趋势,但是同行业可比公司的综合毛利率却呈现下降的趋势,与汉桑科技变化趋势截然相反。

现有产能尚未饱和,成倍扩产合理性或不足

报告期内,汉桑科技主要产品为高性能音频产品、创新音频和AIoT智能产品。据招股书显示,汉桑科技产品的整机总装产能难以全面反映整体产能利用情况。考虑到汉桑科技具备自主SMT产线,且SMT产线具有客观的设计产能(贴片点位数)及实际利用数据,以SMT产线的产能利用率反映整体产能利用率相对更为客观、准确。

报告期各期,汉桑科技的贴片点位产能分别为12.13亿贴片点位、15.46亿贴片点位、15.46亿贴片点位、7.73亿贴片点位,实际贴片点位分别为8.23亿贴片点位、11.98亿贴片点位、7.21亿贴片点位、6.76亿贴片点位,对应产能利用率分别为67.83%、77.51%、46.65%、87.47%。可以看出,2021-2023年,汉桑科技的SMT产线产能利用率均未超过80%,而2022年更是连50%都不到。在此情况下,汉桑科技却募集大额资金进行扩产。

据招股书显示,“年产高端音频产品150万台套项目”拟投入募集资金20,000.00万元,“智慧音频物联网产品智能制造项目”拟投入募集资金32,713.03万元。两个募投项目合计拟募资5.27亿元,均系对主要产品进行扩充产能。

据“年产高端音频产品150万台套项目”环评报告显示,项目完成后,形成新增高端音频产品产能150万台/年。据“智慧音频物联网产品智能制造项目”环评报告显示。项目完成后,形成新增智慧音频物联网产品产能309万台/年。招股书显示,该项目主要扩充产品包括创新音频和AIoT智能产品的产能。

据招股书显示,报告期各期,汉桑科技高性能音频产品的产量分别为53.44万台、62.27万台、41.33万台、24.49万台,创新音频和AIoT智能产品的产量分别为123.52万台、190.97万台、149.92万台、135.25万台。经测算,募投项目拟新增高端音频产品产能或是该产品2023年产量的3.63倍,拟新增智慧音频产品产能系该产品2023年产量的2.06倍。

综上,在现有产品产能利用率尚未饱和的情况下,成倍进行扩产是否合理,新增产能又是否能够消化或还有待考验?

多名董事任职履历“玩穿越”,信披真实性现疑云

注册制下,信息披露的真实性是监管层核查的重点,然而,招股书披露的董事曾任职公司的实际成立时间,竟然晚于该董事的开始任职时间,令人困惑。

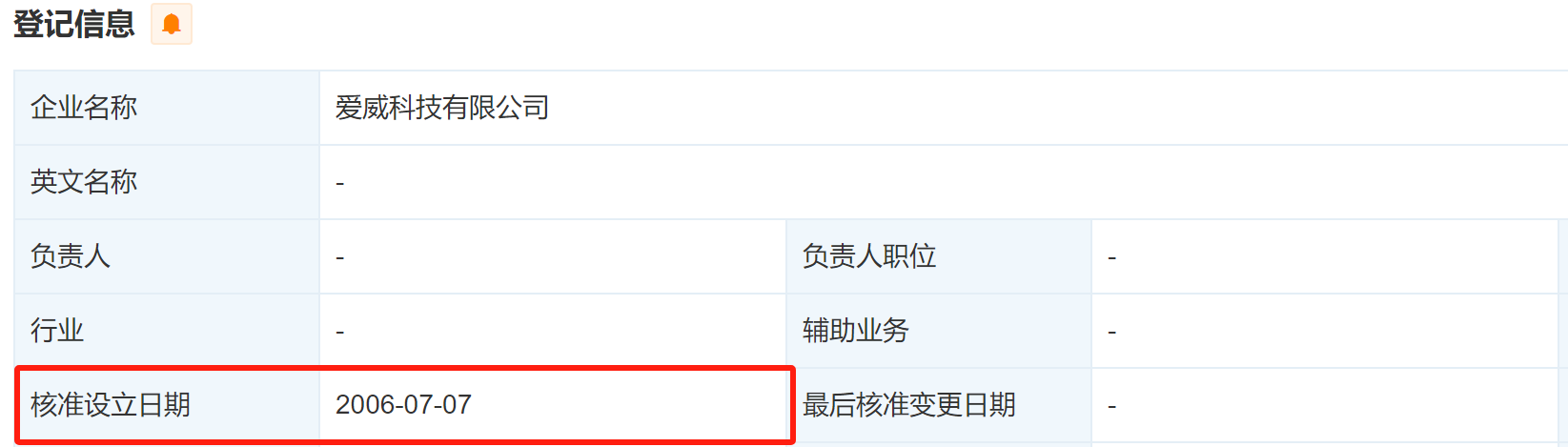

陈玮作为公司老员工,2003年8月至今,历任汉桑有限及汉桑科技硬件工程师、项目经理、IT经理、硬件经理、产品经理、研发经理、研发总监、产品总监、硬件研发总监、产品创新中心总监、董事等职务。据招股书显示,1995年10月至1998年2月,陈玮曾就职于爱威科技有限公司(以下简称“爱威科技”),任硬件工程师。

而据爱威科技工商信息显示,爱威科技为台湾省企业,成立于2006年7月7日,从时间上来看,在陈玮任职于爱威科技期间,爱威科技却尚未成立。

(截图来源于天眼查)

2022年6月至今,王子豪一直担任汉桑科技董事。据招股书显示,2013年3月至2015年7月,王子豪曾就职于上海从睿文化创意发展有限公司(以下简称“从睿文化”),任商务拓展经理。

而据从睿文化工商信息显示,从睿文化成立于2020年1月22日,不过在2024年5月24日被吊销了。同样,在王子豪任职从睿文化期间,从睿文化也未成立。

(截图来源于天眼查)

(截图来源于天眼查)

2022年6月至今,方远担任汉桑科技独立董事。据招股书显示,2004年7月至2005年6月,方远曾就职于汉堡王(中国)投资有限公司(以下简称“汉堡王”),任项目经理。

而据汉堡王工商信息显示,汉堡王成立于2013年9月10日,同样,方远任职汉堡王期间,汉堡王依旧尚未成立。

(截图来源于天眼查)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。