海阳科技IPO | 营收增长净利润却大幅下降,高新技术企业名不副实

中沪网了解到,上交所上市审核委员会定于2025年3月14日召开2025年第6次上市审核委员会审议会议,届时将审议海阳科技股份有限公司(以下简称“海阳科技”)的首发事项。

据悉,海阳科技系国内从事尼龙6系列产品研发、生产和销售的主要企业之一。经过多年的行业积累和发展,已经形成集切片、丝线以及帘子布完整的尼龙6系列产品体系。公司的主要产品为尼龙6切片、尼龙6丝线和帘子布,其中帘子布分为尼龙6帘子布、涤纶帘子布和尼龙66帘子布。

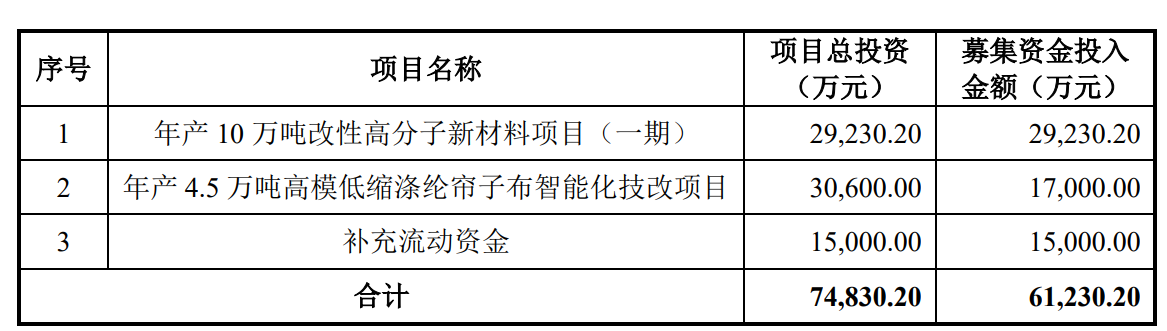

据招股书显示,海阳科技拟在上交所主板上市,募集资金61,230.20万元,募集资金扣除本次发行费用后将分别用于年产10万吨改性高分子新材料项目(一期)、年产4.5万吨高模低缩涤纶帘子布智能化技改项目、补充流动资金。

(截图来源于海阳科技招股书)

(截图来源于海阳科技招股书)

中沪网查阅相关资料后,发现海阳科技还存在以下问题,营收增长净利润却大幅下降,核心产品单价明显降低导致毛利率大幅下降;研发费用和人员逐年减少,高新技术企业名不副实。

营收增长净利润却大幅下降,核心产品单价明显降低导致毛利率大幅下降

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),海阳科技实现营业收入分别为394,653.65万元、406,715.70万元、411,275.47万元和274,220.84万元,实现净利润分别为28,248.94万元、16,652.79万元、14,004.65万元和8,124.72万元。

从上述数据不难看出,报告期内,虽然海阳科技的营业收入呈现小幅度增长,但是净利润却呈现逐年快速下滑的趋势,2022年和2023年,公司净利润分别较去年同期同比下滑41.05%和15.90%。

海阳科技之所以出现净利润下滑,主要系帘子布产品境内供需关系变化导致。2021年由于海外帘子布产能受限,帘子布产品供不应求,加上当年国内己内酰胺价格低于境外,拉动当年帘子布产品单价大幅、快速上涨,随着尼龙6帘子布境内供需回归常态,使得尼龙6帘子布单价有所下滑。

海阳科技主要产品包括尼龙6切片、尼龙6帘子布、涤纶帘子布。报告期各期,公司尼龙6切片的销售平均单价分别为13,061.80元/吨、13,480.32元/吨、12,544.35元/吨、13,228.34元/吨;尼龙6帘子布销售平均单价分别为27,068.42元/吨、25,039.74元/吨、19,548.78元/吨、19,993.47元/吨;涤纶帘子布销售平均单价分别为22,157.36元/吨、16,822.56元/吨、14,682.26元/吨、15,200.78元/吨。2022年和2023年,公司尼龙6切片销售平均单价分别交去年同期的变动比例分别为3.20%和-6.94%,公司尼龙6帘子布销售平均单价分别交去年同期的变动比例分别为-7.49%和-21.93%,公司涤纶帘子布销售平均单价分别交去年同期的变动比例分别为-24.08%和-12.72%。

可以看出,2022年和2023年,海阳科技三大核心产品除尼龙6切片销售平均单价在2022年有所提升以外,其余各年度以及产品的销售平均单价均呈现下降的趋势,尤其尼龙6帘子布、涤纶帘子布,下降幅度明显。

由于核心产品的销售单价不断下降,海阳科技主营业务毛利率也是逐年下降,报告期各期,公司主营业务毛利率分别为15.05%、10.37%、8.12%和7.83%,2024年1-6月的主营业务毛利率差不多只有2021年的一半了。正是由于毛利率的大幅下降,进而导致公司出现营业收入增长,净利润却出现大幅下降的情况。

研发费用和人员逐年减少,高新技术企业名不副实

据招股书显示,海阳科技是国家高新技术企业,报告期内,公司一直享受的高新技术企业所得税税收优惠,对此海阳科技也坦言,该政策对公司经营业绩产生了一定程度的积极影响。不过海阳科技是否真正具备高新技术企业的认定条件或还有待商榷?

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

据招股书显示,报告期各期,海阳科技研发费用分别为8,963.78万元、8,066.55万元、7,433.08万元及6,071.04万元,占营业收入的比例分别为2.27%、1.98%、1.81%及2.21%。报告期各期末,公司研发人员分别为99人、92人、87人及78人,占员工总数的比例分别为6.51%、6.10%、5.39%及4.56%。

从上述来看,海阳科技研发费用占比以及研发人员占比均不满足高新技术企业的认定条件,而且报告期内公司研发费用和研发人员均呈现逐年减少的趋势,试问作为一家高新技术企业是否合理,公司是否涉嫌“伪高新”。

对此海阳科技回复称:高新技术企业认定为单体公司口径,非合并口径,招股书披露的数据均为合并口径。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。