新恒汇IPO | 大客户关联方便变竞争对手,成倍扩产合理性存疑

中沪网了解到,新恒汇电子股份有限公司(以下简称“新恒汇”)正在冲刺创业板IPO,公司现处于提交注册阶段。

据悉,新恒汇是一家集芯片封装材料的研发、生产、销售与封装测试服务于一体的集成电路企业。新恒汇的主要业务包括智能卡业务、蚀刻引线框架业务以及物联网eSIM芯片封测业务。

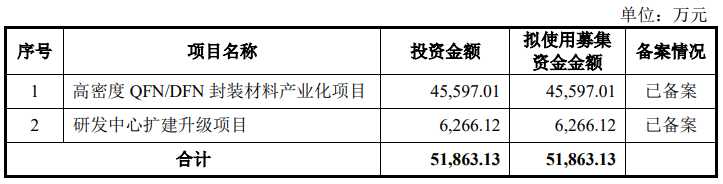

据招股书显示,新恒汇本次拟募集资金51,863.13万元,募集资金扣除发行费用后将用于公司高密度QFN/DFN封装材料产业化项目以及研发中心扩建升级项目。

(截图来源于新恒汇招股书)

(截图来源于新恒汇招股书)

中沪网查阅相关资料后,发现新恒汇存在以下问题,大客户关联方变竞争对手,实控人入职前曾在其母公司任要职;新业务产能利用率较低,成倍扩产合理性存疑。

大客户关联方变竞争对手,实控人入职前曾在其母公司任要职

据招股书财务数据显示,2021年、2022年、2023年和2024年1-6月(以下简称“报告期”),新恒汇实现营业收入分别为54,803.26万元、68,380.71万元、76,672.61万元和41,426.41万元,实现归属于母公司股东的净利润分别为10,050.94万元、10,993.36万元、15,234.17万元和10,101.27万元,扣除非经常性损益后归属于母公司股东的净利润分别为8,168.43万元、10,394.64万元、14,854.58万元和9,313.49万元。

报告期内,紫光同芯微电子有限公司(以下简称“紫光同芯”)一直为新恒汇的第一大客户。报告期各期,公司对紫光同芯的销售收入分别为8,047.72万元、14,855.47万元、13,551.75万元和5,584.98万元,占营业收入的比重分别为14.68%、21.72%、17.67%和13.48%。

值得注意的是,紫光集团有限公司于2018年收购法国Linxens后,紫光同芯与法国Linxens成为关联方,紫光同芯因此调整了采购策略,将部分订单需求转移至法国Linxens。而新恒汇招股书还将法国Linxens认定为同行业可比公司,也就是说,新恒汇第一大客户紫光同芯关联方为转变为新恒汇的竞争对手,而且紫光同芯为此还调整了采购策略。而从上述公司对紫光同芯销售收入来看,从2023年开始,公司对紫光同芯的销售收入以及销售占比均开始呈现持续减少的趋势。未来一旦紫光同芯因采购策略或生产经营、资信状况发生重大不利变化持续减少从公司的采购,或者公司与紫光同芯之间不能持续开展业务合作,上述情形均可能导致公司与紫光同芯的合作关系出现问题,则新恒汇的整体经营业绩会受到不利影响。

除此之外,新恒汇的控股股东、实际控制人之一任志军曾担任紫光同芯母公司紫光国微副董事长、总裁,于2018年1月15日离任。而新恒汇重组设立新恒汇则于2017年11月签署《合作框架协议》,于2017年12月完成重组。也就是说,在任志军担任紫光国微副董事长、总裁时便开始准备重组事项,而重组一完成,任志军便从紫光国微离职,可谓是无缝连接。不仅如此,新恒汇与紫光同芯的合作便开始与2018年1月,合作当年紫光同芯便成为了新恒汇的第一大客户,同年紫光同芯也成为新恒汇第五大供应商。那么新恒汇与紫光同芯交易中任志军是否充当了重要角色呢?

对此新恒汇回复说:在淄博市政府牵头重组下,公司成立后承继了恒汇电子、凯胜电子的优质资产和业务,并经过资产整合和业务的重组优化后,于2018年便实现了良好的经营业绩。公司同紫光同芯的合作承继自重组前的恒汇电子、凯胜电子,并非任志军加入新恒汇后带来的客户资源;紫光同芯与公司合作系保证其自身供应链安全的需要,与任志军在紫光国微的任职经历无关,公司与紫光同芯的客户关系不存在依赖任志军在紫光国微的任职经历。

新业务产能利用率较低,成倍扩产合理性存疑

据招股书显示,蚀刻引线框架是新恒汇近年来重点投入的新业务之一。公司于2019年1月开始投入研发蚀刻引线框架产品,2020年9月开始小批量出货。报告期各期,公司蚀刻引线框架产品的销售收入分别为9,240.69万元、7,741.01万元、12,683.85万元和9,178.13万元。另外,报告期各期,新恒汇退货金额分别为414.97万元、259.19万元、410.76万元和16.62万元。2021年,新恒汇退货金额较高,而这主要就是因为产品蚀刻引线框架产品质量不稳定,因而被客户退货。

报告期内,新恒汇受蚀刻引线框架业务起步时间晚技术储备相对不足、定制化设备稳定性不够、小尺寸高密度、大尺寸多引脚和定制化产品增加导致生产技术难度显著增加、人员扩充较快导致品质管控出现问题等多方面因素影响,新恒汇该业务的生产良率呈现下滑趋势,由2021年的78.17%下降至2022年1-6月的62.97%(月度平均值)。虽然新恒汇针对该问题进行了持续改进,截至2022年12月,月度生产良率已逐步回升至75%左右,但距离成熟领先厂商85%左右良率水平仍有较大差距。受全年整体生产良率低下的影响,公司2022年度蚀刻引线框架业务出现亏损。

据招股书显示,报告期各期,新恒汇蚀刻引线框架产能分别为716.73万条、1,680.32万条、1,971.48万条、991.23万条,产量分别为635.62万条、553.69万条、893.36万条、672.97万条;对应产能利用率分别为88.68%、32.95%、45.31%、67.89%。公司目前蚀刻引线框架产能较低,存在较大的闲置。

据招股书显示,新恒汇本次募投项目高密度QFN/DFN封装材料产业化项目建成后公司每年将新增5,000万条蚀刻引线框架产能,是现有蚀刻引线框架产能的2.5倍还要多。那么新恒汇在蚀刻引线框架产能闲置的状态仍旧大幅扩产是否合理,新恒汇又是否有足够的能力来消化新增产能呢?

对此新恒汇回复说:2022年和2023年公司蚀刻引线框架产能利用率较低,主要是因为:1、公司为抢占市场先机,利用自有资金和银行借款开始对高密度QFN/DFN封装材料产业化项目进行了先期投入,截至2023年12月底已完成投资12,705.11万元,使得蚀刻引线框架产能有所增加;2、该业务处于产能爬坡阶段,产能在不断扩充,但且受产品良率影响,公司主动收缩了产销规模,导致产能利用率较低。目前随着产品良率的逐步提高和稳定,产销规模逐步在扩大,预计2024年公司蚀刻引线框架的产能利用率将有明显提高。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。