华之杰IPO | 毛利率及增幅畸高于同行,董事对外兼职隐而未宣

中沪网了解到,上交所上市审核委员会定于2025年3月28日召开2025年第10次上市审核委员会审议会议,届时将审议苏州华之杰电讯股份有限公司(以下简称“华之杰”)的首发事项。

据悉,华之杰定位于智能控制行业,是一家致力于为电动工具、消费电子等领域产品提供智能、安全、精密的关键功能零部件的供应商。公司主要从事电动工具、消费电子等领域零部件的研发、生产与销售业务,公司主要产品包括电动工具的智能开关、智能控制器、无刷电机及精密结构件等,以及消费电子的精密结构件、开关等。

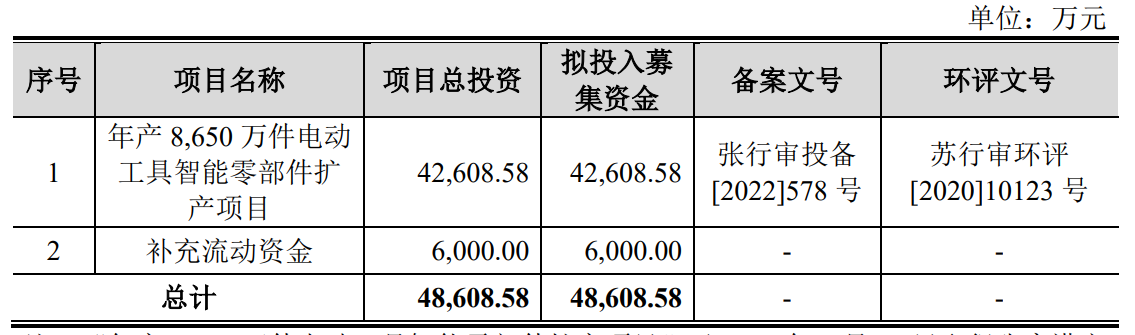

据招股书显示,华之杰拟在上交所主板上市,公司拟募集资金48,608.58万元,募集资金扣除本次发行费用后将用于公司年产8,650万件电动工具智能零部件扩产项目、补充流动资金。

(截图来源于华之杰招股书)

中沪网查阅相关资料后,发现华之杰存在以下问题,毛利率及增幅畸高于同行,业绩对大客户依赖较大;董事对外兼职隐而未宣,还涉嫌遗漏关联方;子公司因环保问题被处罚,环保意识淡薄。

毛利率及增幅畸高于同行,业绩对大客户依赖较大

据招股书财务数据显示,2022年、2023年、2024年(以下简称“报告期”),华之杰实现营业收入分别为101,883.96万元、93,710.49万元和123,001.58万元,实现归属于母公司股东的净利润金额分别为10,070.27万元、12,146.00万元和15,350.13万元。公司在2023年营业收入同比有所下降,但是归属于母公司股东的净利润确实现了增长。

据招股书显示,报告期各期,华之杰的综合毛利率分别为21.50%、26.46%和25.99%,公司毛利主要贡献来源于电动工具零部件产品,报告期内公司电动工具零部件产品的毛利率分别为20.64%、25.61%和25.32%。2023年,公司综合毛利率提高4.96个百分点,增长幅度较大,2024年,公司综合毛利率出现小幅度下降。

值得注意的是,2022年和2023年,华之杰同行业可比公司综合毛利率均值分别为19.29%和21.14%。对比来看,2022年和2023年,华之杰综合毛利率高于同行业可比公司均值,虽然综合毛利率的变化趋势与同行业可比公司一致,但公司2023年综合毛利率的增长幅度远高于同行业可比公司。

另外,报告期内,华之杰业绩对大客户存在依赖的情形。报告期各期,公司对前五名客户的营业收入占比合计为82.07%、83.90%和82.53%,报告期内,百得集团、TTI集团一直为公司的前两大客户。百得集团、TTI集团既直接向华之杰采购,也存在指定其供应商采购华之杰的部分产品进一步加工集成之后提供给百得集团或者TTI集团的情况。若将百得集团、TTI集团指定采购的情况穿透至最终客户并合并计算,则报告期各期,公司对百得集团的营业收入占比为39.57%、41.89%和43.20%,对TTI集团的营业收入占比为28.17%、27.34%和27.51%。报告期各期,公司对百得集团、TTI集团合计营业收入占比分别为67.84%、69.23%和70.71%。公司业绩对百得集团、TTI集团存在较大依赖。

董事对外兼职隐而未宣,还涉嫌遗漏关联方

根据《公开发行证券的公司信息披露内容与格式准则第57号——上海证券交易所公司招股说明书》第四十三条华之杰应披露董事、监事、高级管理人员及核心技术人员的简要情况,主要业务经历及实际负责的业务活动;对华之杰设立、发展有重要影响的董事、监事、高级管理人员及核心技术人员,还应披露其创业或从业历程;同时还应说明董事、监事、高级管理人员及核心技术人员的对外投资和兼职情况及所投资和兼职单位与华之杰的关联关系。

陈芳现担任华之杰董事、财务总监、董事会秘书,据招股书显示,陈芳处在华之杰及其子公司外处任职外,对外不存在其他兼职情况。

据天眼查显示,黄山奥胜滤清器科技有限公司(以下简称“奥胜科技”)成立于2015年11月20日。据奥胜科技工商变更记录显示,2022年9月5日,奥胜科技发生投资人变更以及高级管理人员备案,陈芳新增成为奥胜科技股东,对应持股比例为50%,同时陈芳开始担任奥胜科技执行董事兼总经理,财务负责人,至今为发生变更。黄山欧强贸易有限公司(以下简称“欧强贸易”)成立于2017年9月27日,据欧强贸易工商变更记录显示,2022年9月5日,欧强贸易发生投资人变更以及高级管理人员备案,陈芳新增成为欧强贸易股东,对应持股比例为50%,同时陈芳开始担任欧强贸易执行董事兼总经理,财务负责人,至今为发生变更。

值得注意的是,天眼查显示,奥胜科技和欧强贸易执行董事兼总经理,财务负责人陈芳与华之杰董事、财务总监、董事会秘书陈芳为同一人,但是华之杰招股书对奥胜科技和欧强贸易却只字未提,此举或有违上交所披露规则。

另外,根据《上海证券交易所上市公司关于关联方及关联交易认定的相关规定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,奥胜科技和欧强贸易还应该认定为华之杰关联方,因此华之杰此举还涉嫌遗漏关联方。

子公司因环保问题被处罚,环保意识淡薄

随着环境保护问题越来越受到政府和社会公众的关注,环境监管对上市公司尤其是对拟IPO公司也提出了更多的要求。报告期内,华之杰子公司就曾因环保问题而遭到当地环保局的处罚。

2022年8月1日,苏州市生态环境局出具《行政处罚决定书》(苏环行罚字[2022]82第186号),华之杰子公司张家港华捷电子有限公司(以下简称“华捷电子”)因注塑机配套的二级活性炭吸附废气处理设施未在运行、注塑所在车间窗户未关闭,产生的含挥发性有机物废气未经收集处理直接无组织排放,违反《大气污染防治法》第四十五条的规定,主管部门根据《大气污染防治法》第一百零八条第一项的规定,处以华捷电子罚款2万元,并责令立即改正违法行为。

另外,2022年10月10日,美福工业区海关分局出具编号为161/QĐ-HQMP的行政处罚公文,因华之杰子公司越南华捷电子有限公司(以下简称“越南华捷”)实际生产材料损耗未及时向海关报备,导致其账载材料库存信息与海关登记信息存在差异,按越南社会主义共和国2020年10月19日第128/2020/ND-CP号议定书有关海关行政罚款规定,处以越南华捷应纳税金的20%的罚款,处罚金额为6,577.40万越南盾。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。