北芯生命IPO | 核心产品收入逐年下降,监事兼职隐而未宣,还遗漏关联方

中沪网了解到,上海证券交易所上市审核委员会定于2025 年7 月18日召开2025 年第 23 次上市审核委员会审议会议,届时将审议的北芯生命为深圳北芯生命科技股份有限公司(以下简称“北芯生命”)首发事项。

据悉,北芯生命是一家专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售的国家高 新技术企业,致力于开发为心血管疾病诊疗带来变革的精准解决方案。

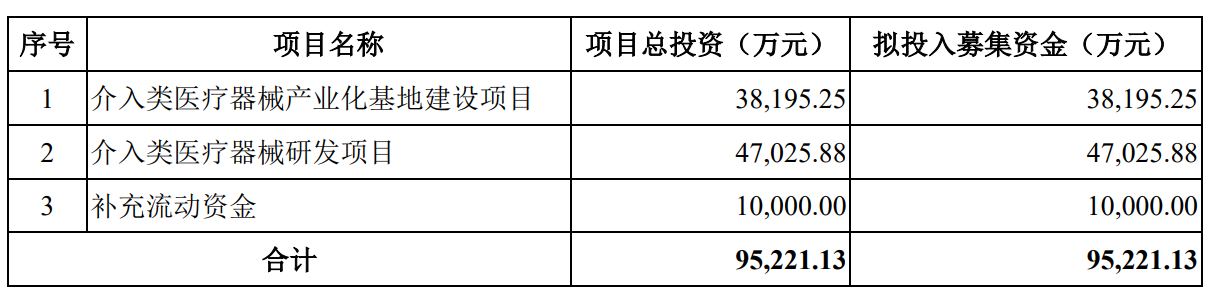

据招股书显示,北芯生命本次发行拟募集资金95,221.13万元,募集资金扣除本次发行费用后将分别用于公司介入类医疗器械产业化基地建设项目、介入类医疗器械研发项目和补充流动资金,具体如下:

(截图来源于北芯生命招股书)

中沪网查阅相关资料后,发现北芯生命还存在以下问题,持续亏损未盈利,核心产品收入逐年下降,竞争力或不足;研发投入和团队成员逐年减少,核心技术人员离职;监事对外兼职隐而未宣,还遗漏关联方。

持续亏损未盈利,核心产品收入逐年下降,竞争力或不足

据招股书财务数据显示,2022年、2023年、2024年(以下简称“报告期”),北芯生命实现营业收入分别为9,245.19万元、18,397.72万元、31,660.43万元,同期净利润分别为-30,043.71万元、-15,520.50万元、-5,373.97万元。

报告期内北芯生命一直处于亏损状态。为此公司本次选择了《科创板上市规则》第 2.1.2 条第一款第(五)项上市标准:预计 市值不低于人民币 40 亿元,主要业务或产品需经国家有关部门批准,市场空间大,目 前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验, 其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

据招股书显示,北芯生命累计向市场 推出 11 个产品,不过公司主营业务收入主要来源于产品 FFR 系统和IVUS 系统,这两项产品的销售收入占公司主营业务收入的比例超过90%以上。

值得注意的是,FFR 系统作为北芯生命第一款上市的核心产品在报告期内的销售收入却缺呈现出逐年下降的趋势。报告期各期,公司FFR 系统的销售收入分别为8,058.47万元、7,914.58万元、7,745.84万元,占当期主营业务收入的比例分别为87.31%、43.06%、24.48%,收入和占比均呈现下降的情形。

北芯生命FFR 系统销售收入不断下降,这与其产品在市场的竞争不断加大有着较大的联系。截至目前,除了雅培、波士顿科学 和飞利浦等进口厂家的直接测量 FFR 产品外,国产厂家乐普医疗的 FFR 产品已获批上 市。此外,公司 FFR 系统还面临基于影像的 FFR 的竞争,如博动医疗、脉流科技、润 迈德等基于影像的 FFR 产品均已获批上市。如此可见,北芯生命核心产品FFR 系统的竞争相当剧烈,而公司FFR 系统销售收入不断下降这也从侧面说明公司FFR 系统的产品在市场上的竞争力相对较弱。

北芯生命另一核心产品 IVUS 系统、单腔微导管、双腔微导管于 2022 年刚刚启动商业化,延长导 管于 2023 年完成注册获批并进入商业化,尚在进行市场准入全面推进阶段。报告期各期,公司IVUS 系统销售收入分别为935.51万元、9,708.59万元、21,712.94万元,逐年增长。

不过,北芯生命产品IVUS 系统在市场上的竞争也正在不断加大。其中,波士顿科学和飞利浦 的 IVUS 产品已在国内市场销售多年且市场接受度较高,而国产厂家恒宇医疗、开立医 疗、全景恒升、远大医药和博动医疗等的 IVUS、IVUS+OCT 及 OCT 产品均已陆续获 批上市。随着产品IVUS 系统在市场上的竞争不断加大,公司产品IVUS 系统的销售是否重走产品FFR 系统的老路,之后开始出现销售收入下滑的情形。

研发投入和团队成员逐年减少,核心技术人员离职

另外,北芯生命作为一家选择科创板第五套上市标准的企业,自然对其自身持续研发创新以及技术优势有着更高的要求,然而报告期内,北芯生命在业绩增长的情况下,研发投入却逐年减少,而且还有核心技术离职。

据招股书显示,报告期各期,北芯生命研发费用分别为14,325.14万元、13,251.70万元、11,285.98万元,逐年减少。

另外,报告期初至2024年8月,北芯生命核心技术人员持续为宋亮、李林、张鹏涛、李恒伟四 人;李恒伟于2024年8月因个人原因离职,之后公司核心技术人员变更为宋亮、李林、张鹏涛。李恒伟在职期间主要负责功能学产品线方向规划、项目管理以及原一代IVUS主机 设计转化工作。

除此之外,北芯生命的研发团队成员也在不断减少。报告期各期末,公司研发人员数量分别为151人、136人及109人,研发人员持续下降。这不免对北芯生命持续研发创新能力产生了质疑。

监事对外兼职隐而未宣,还遗漏关联方

根据《公开发行证券的公司信息披露内容与格式准则第57号——科创板公司招股说明书》第四十三条北芯生命应披露董事、监事、高级管理人员及核心技术人员的简要情况,主要业务经历及实际负责的业务活动;对北芯生命设立、发展有重要影响的董事、监事、高级管理人员及核心技术人员,还应披露其创业或从业历程;同时还应说明董事、监事、高级管理人员及核心技术人员的兼职情况及所兼职单位与北芯生命的关联关系,与北芯生命其他董事、监事、高级管理人员及核心技术人员的亲属关系。

付晓阳现担任北芯生命监事会主席,据招股书显示,付晓阳除在北芯生命处任职外,对外还兼职多家企业,不过北芯生命招股书对付晓阳的对外兼职情况或存在遗漏。

据天眼查显示,四川美蓝智配机器人科技有限公司(以下简称“四川美蓝”)成立于2025年7月4日,系美蓝(杭州)医药科技有限公司(以下简称“美蓝医药”)全资子公司。四川美蓝成立至今,付晓阳一直担任四川美蓝董事、经理。

同时天眼查还显示,四川美蓝付晓阳与北芯生命监事会主席付晓阳为同一人。另外,北芯生命招股书显示,付晓阳为四川美蓝控股股东美蓝医药董事长、总经理。而四川美蓝成立的时间也在北芯生命上会稿招股书更新时间(2025年7月11日)之前,但是北芯生命招股书对四川美蓝却只字未提。

另外,根据《上交所科创板规则关于关联方及关联交易的认定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,四川美蓝还应该为北芯生命关联方,因此北芯生命此举还涉嫌遗漏关联方。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。