恒坤新材IPO | 营收增长利润反降,毛利率大幅下降,产能利用率低

中沪网了解到,上交所上市审核委员会定于2025年7月25日召开2025年第26次上市审核委员会审议会议,届时将审议厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)的首发事项。

据悉,恒坤新材致力于集成电路领域关键材料的研发与产业化应用,是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一,主要从事光刻材料和前驱体材料等产品的研发、生产和销售。公司自产产品主要包括SOC、BARC、KrF光刻胶、i-Line光刻胶等光刻材料以及TEOS等前驱体材料,ArF浸没式光刻胶已通过验证并小规模销售,主要应用于先进NAND、DRAM存储芯片与90nm技术节点及以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节。

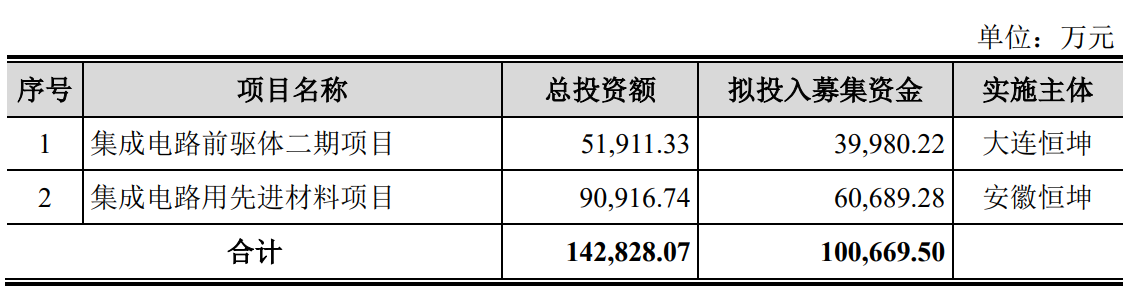

据招股书显示,恒坤新材本次在上交所科创板拟募集资金100,669.50万元,募集资金扣除本次发行费用后将用于公司集成电路前驱体二期项目、集成电路用先进材料项目,具体如下:

(截图来源于恒坤新材招股书)

中沪网查阅相关资料后,发现恒坤新材存在以下问题,营收增长利润反降,毛利率大幅下降;业绩依赖单一客户,客户集中度高弊端显现;产能利用率低,大幅扩产合理性或不足。

营收增长利润反降,毛利率大幅下降

据招股书财务数据显示,2022年、2023年、2024年(以下简称“报告期”),恒坤新材实现营业收入分别为32,176.52万元、36,770.78万元、54,793.88万元,同期净利润分别为9,972.83万元、8,976.26万元、9,691.11万元。

从上述数据不难看出,报告期内,虽然恒坤新材的营业收入在逐年增长,但是净利润却呈现下滑的趋势,公司2023年和2024年的净利润均低于2022年。

事实上,恒坤新材这种营业收入增长净利润反出现下滑的状态还在持续。2025年1-6月,公司实现营业收入29,433.73万元,较上年同期增长23.74%,同期实现净利润4,158.05万元,较上年同期下滑5.71%。对于业绩下滑,其中一个很重要的原因就是受部分引进产品合作终止的影响,公司引进业务毛利有所下降。

报告期各期,恒坤新材引进产品销售毛利分别为18,940.90万元、16,791.56万元和19,230.92万元,占公司主营业务毛利的比例分别为82.05%、74.42%和65.86%;自产产品销售毛利分别为4,142.52万元、5,772.07万元和9,970.85万元,占主营业务毛利的比例分别为17.95%、25.58%和34.14%。虽然公司引进产品销售毛利占比呈现下降的趋势,但是占比依旧较高,仍是公司的利润来源之一。

由于自产产品的毛利率低,这也就导致了公司毛利率呈现快速下降的趋势。报告期各期,恒坤新材主营业务毛利率分别为72.74%、62.41%、54.10%,2023年和2024年公司主营业务毛利率分别下降了10.33百分点和8.31百分点。

业绩依赖单一客户,客户集中度高弊端显现

据招股书显示,报告期各期,公司前五大客户(同一控制下合并计算)的收入分别为31,487.39万元、35,402.57万元、52,462.07万元,占主营业务收入的比例分别为99.22%、97.92%和、97.20%,客户集中度较高。其中,向第一大客户A的销售收入分别为22,960.05万元、24,029.16万元、34,583.06万元,占当期主营业收入比例分别为72.35%、66.47%、64.07%,对其存在较大依赖。

报告期各期,恒坤新材向客户A1销售的引进自SKMP的光刻材料销售收入分别为13,756.04万元、11,633.86万元和14,204.63万元。值得注意的是,恒坤新材与SKMP自2025年起更新约定,不再向客户A1销售引进SKMP的光刻材料,相关材料由SKMP直接向客户A1销售。另外,恒坤新材作为客户A1光刻材料的第一大供应商,报告期各期末,恒坤新材向客户A销售自产光刻材料的在手订单分别为4,751.10万元、2,011.40万元、1,773.19万元,在手订单余额逐年减少。

据招股书显示,客户B为恒坤新材第二大客户,报告期各期,公司对客户B的销售收入分别为3,832.59万元、6,858.82万元、12,478.94万元,占当期主营业务收入的比例分别为12.08%、18.97%、23.12%。

报告期内,恒坤新材对客户B的销售收入大幅增长,报告期各期,公司向客户B销售数量大幅增长、销售数量分别为1,964.00加仑、3,383.00加仑、8,894.00加仑。虽然恒坤新材对客户B的销售数量和收入实现了大幅增长,但是公司对客户B的销售毛利率却也呈现大幅下降的趋势,报告期各期,公司对客户的销售毛利率分别为44.62%、38.49%、26.69%。对此恒坤新材解释称,主要系给予了客户B阶段性的价格优惠,这其实也是客户依赖弊端的一种显现。不过这也说明公司在产品销售上存在采取低价竞争销售的情形,可见公司产品竞争力上还有待提高。

产能利用率低,大幅扩产合理性或不足

截至2024年末,恒坤新材共有7条SOC产线、16条BARC产线、8条KrF光刻胶产线、1条i-Line光刻胶产线、2条TEOS产线以及6条溶剂、清洗剂产线。

报告期各期,恒坤新材SOC的产能分别为24,888加仑、25,208加仑、26,928加仑,产量分别为5,194加仑、7,818加仑、15,462加仑,对应产能利用率分别为20.87%、31.01%、57.42%;BARC的产能分别为8,376加仑、10,156加仑、20,796加仑,产量分别为793加仑、1,956加仑、4,457加仑,对应产能利用率分别为9.47%、19.26%、21.43%;KrF光刻胶产量分别为4,950加仑、5,640加仑、12,465加仑,产量分别为78加仑、1,056加仑、2,188加仑,对应产能利用率分别为1.58%、18.72%、17.55%;i-Line光刻胶的产能分别为600加仑、600加仑、600加仑,产量分别为28加仑、145加仑、280加仑,对应产能利用率4.67%、24.17%、46.67%;TEOS的产能分别为720,000千克、720,000千克、840,000千克,产量分别为12,070千克、189,359千克、390,359千克,对应产能利用率分别为69.64%、70.08%、83.15%。

从上来看,恒坤新材产品SOC、BARC、KrF光刻胶、i-Line光刻胶和TEOS的产能利用率都比较低,还存在大量的闲置产能。

恒坤新材本次募集资金将用于“集成电路前驱体二期项目”和“集成电路用先进材料项目”,上述两个募投项目建成后,公司产品的产能将进一步扩大。另外,截止报告期末,公司3条1,000L产线和2条5,000L产线尚未投产,一条2,000L的SOC产线处于备用状态。在此背景下,恒坤新材依旧大幅扩产是否合理?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。