德力佳IPO | 营业收入和利润双双下滑,关联销售毛利率明显高于第三方

中沪网了解到,上海证券交易所上市审核委员会定于2025年7月31日召开2025年第27次上市审核委员会审议会议,届时将审议德力佳传动科技(江苏)股份有限公司(以下简称“德力佳”)的首发事项。

据悉,德力佳主要从事高速重载精密齿轮传动产品的研发、生产与销售,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱。

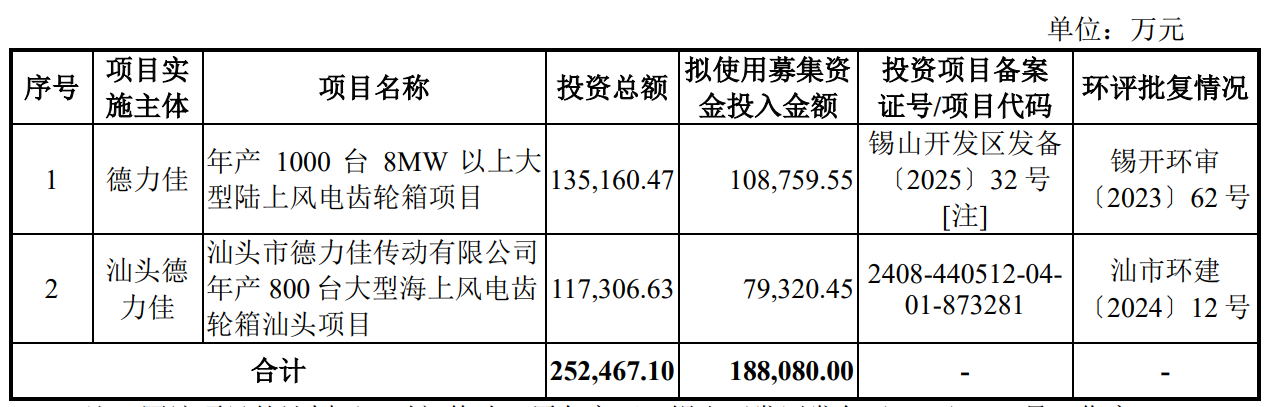

据招股书显示,德力佳拟在上交所主板募集资金188,080.00万元,募集资金扣除本次发行费用后将用于公司年产1000台8MW以上大型陆上风电齿轮箱项目、汕头市德力佳传动有限公司年产800台大型海上风电齿轮箱汕头项目,具体如下:

(截图来源于德力佳招股书)

中沪网查阅相关资料后,发现德力佳还存在以下疑点,客户集中度高,大客户实现自产后对其采购大幅下降,营业收入和利润双双下滑;关联销售毛利率明显高于第三方,同行毛利率大幅下降背景下却逆势上涨合理性存疑;关联收购定价公允性或不足。

客户集中度高,大客户实现自产后对其采购大幅下降,营业收入和利润双双下滑

据招股书财务数据显示,2022年、2023年和2024年(以下简称“报告期”),德力佳实现营业收入分别为310,779.94万元、444,181.59万元和371,533.98万元,实现的扣非归母净利润分别为48,353.54万元、57,365.00万元和53,476.03万元。从数据来看,2024年公司营业收入和扣非归母净利润双双出现下滑,其中营业收入同比下滑16.36%,扣非归母净利润同比下滑6.78%。

与此同时,德力佳在收入上对大客户的依赖也比较大。报告期各期,公司向前五大客户合计销售金额分别为307,226.69万元、426,061.06万元和351,962.85万元,占营业收入的比例分别为98.86%、95.92%和94.73%。

另外,三一重能股份有限公司(以下简称“三一重能”)和远景能源有限公司(以下简称“远景能源”)都是持有德力佳5%以上股份的股东,而报告期内,三一重能和远景能源均为德力佳的前五大客户,报告期各期,公司对三一重能和远景能源合计关联销售占当期营业收入的比例分别为37.39%、45.43%和43.56%,占比较大,因此公司在营业收入上对关联方也存在一定的依赖。三一重能和远景能源均系风电整机制造行业的龙头企业,正所谓大树底下好乘凉。

不过虽然背靠大树,但也不是就可以高枕无忧。目前,大多数风机制造商的风电主齿轮箱依赖外部采购,但部分企业已开始自主研发和生产风电主齿轮箱,例如,远景能源已实现风电主齿轮箱的批量自产,2024年度其向德力佳采购规模已呈现大幅下滑趋势。2024年,公司对远景能源的销售金额下降至31,734.34万元,较2023年的115,278.47万元下降了83,544.13万元。而2024年公司营业收入较2023年下降了72,647.61万元。毫无疑问,公司对远景能源销售收入的大幅下降是导致公司业绩下滑的主要原因。

关联销售毛利率明显高于第三方,同行毛利率大幅下降背景下却逆势上涨合理性存疑

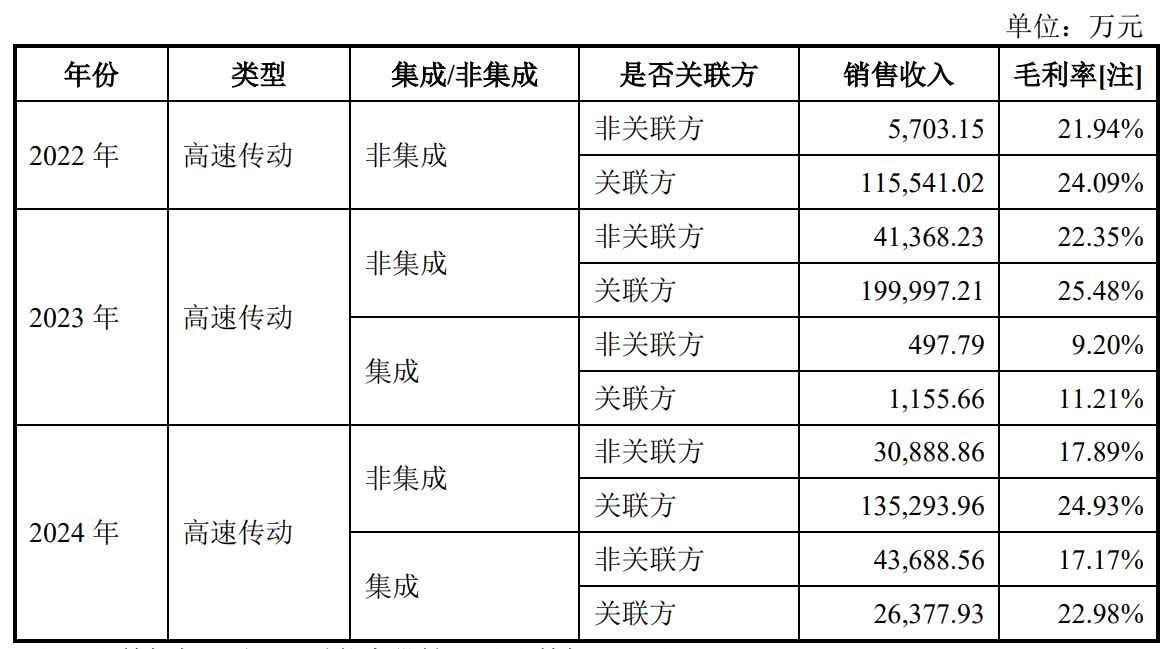

还需引起注意的是,德力佳在业绩上除对关联方存依赖外,对其关联销售毛利率也是高于第三方的。

报告期内,德力佳向关联方销售产品以高速传动的非集成、集成类产品为主,中速传动产品销售金额及占比均较小。

报告期各期,德力佳高速传动的非集成产品对关联方的销售毛利率分别为24.93%、25.48%、24.09%,对第三方的销售毛利率分别为17.89%、22.35%、21.94%,各期公司高速传动的非集成产品对关联方的销售毛利率比第三大销售毛利率高了7.04%、3.13%、2.15%。

2022年和2023年,德力佳高速传动的集成产品对关联方的销售毛利率分别为22.98%和11.21%,对第三方销售毛利率分别为17.17%和9.20%,公司高速传动的集成产品对关联方的销售毛利率比第三大销售毛利率高了5.81%和2.01%。

(截图来源于德力佳第一轮问询函)

报告期各期,德力佳主营业务毛利率分别为22.49%、23.22%、24.67%,呈现逐年增长的趋。值得注意的是,“抢装潮”结束后,风电主齿轮箱的供求关系趋缓,同行业可比公司的毛利率却呈现下降的趋势。报告期各期,德力佳同行业可比公司主营业务毛利率均值分别为22.21%、22.00%、16.49%。2024年在同行业可比公司毛利率大幅下降的情况下,德力佳毛利率却逆势上涨是否合理,而德力佳高毛利率是否具有可持续性?

关联收购定价公允性或不足

据招股书显示,2018年德力佳成立初期,曾收购关联方三一重能持有的北京德力佳增速机设备有限公司(以下简称“德力佳增速机”)德力佳增速机100%股权。

德力佳增速机曾用名为北京三一增速机设备有限责任公司,设立于2011年3月,设立时由三一重能100%持股。由于三一重能战略调整,不再自产风电主齿轮箱,2017年末三一重能将自有的风电主齿轮箱相关生产设备作价9,368.46万元转让予北京三一增速机设备有限责任公司,以便后续通过对外转让北京三一增速机设备有限责任公司股权的形式盘活资产。

德力佳有限设立初期,采用租赁方式使用三一重能相关生产设备,由于相关自有生产设备不足,为满足德力佳有限生产需求,德力佳有限于2018年收购德力佳增速机以获得相关生产设备。

2018年1月,北京三一增速机设备有限责任公司作出股东决定,同意股东三一重能将其持有的北京三一增速机设备有限责任公司100%股权转让给德力佳有限,三一重能与德力佳有限签订相应《转让协议》。

本次转让中定价以净资产作为定价依据。根据北京中诺宜华会计师事务所有限公司出具的“北京中诺宜华审字[2018]NS4993号”《审计报告》,截至2017年12月31日,北京三一增速机设备有限责任公司经审计的净资产为0.28万元。经各方协商确定,股权转让价格定价为1元。

前述提到,2017年末三一重能是以自有的风电主齿轮箱相关生产设备作价9,368.46万元转让予北京三一增速机设备有限责任公司的,转眼德力佳收购北京三一增速机设备有限责任公司却以净资产作为定价依据,定价1元是否合理,这其中定价是否公允?而收购前北京三一增速机设备有限责任公司的资产总额为9,367.11万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。