健信超导IPO | 毛利率仅同行业一半,关联采购金额前后“打架”

中沪网了解到,上海证券交易所上市审核委员会定于2025年10月21日召开2025年第43次上市审核委员会审议会议,届时将审议宁波健信超导科技股份有限公司(以下简称“健信超导”)的首发事项。

据悉,健信超导主要从事医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈,占MRI设备核心部件成本的比例在50%左右。

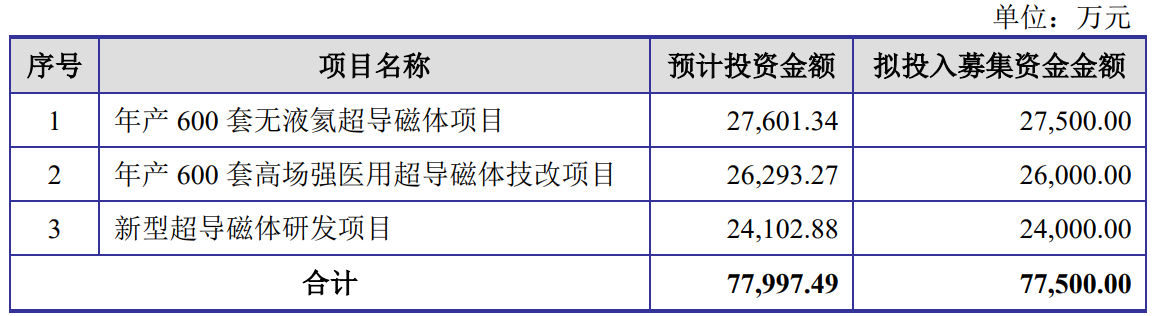

据招股书显示,健信超导拟在上交所科创板上市,拟募集资金77,500.00万元,募集资金扣除本次发行费用后将分别用于年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技改项目、新型超导磁体研发项目,具体如下:

(截图来源于健信超导招股书)

中沪网查阅相关资料后,发现健信超导还存在以下疑点,毛利率仅同行业一半,“失血”也不忘分红;关联采购金额前后“打架”,真实性存疑;研发费用远低于同行,超三成发明专利系受让取得。

毛利率仅同行业一半,“失血”也不忘分红

据招股书财务数据显示,2022年、2023年、2024年、2025年1-6月(以下简称“报告期”),健信超导实现营业收入分别为35,893.45万元、45,064.48万元、42,549.75万元、25,209.81万元;同期净利润分别为3,463.50万元、4,873.47万元、5,578.39万元、3,191.84万元。

从数据上看,公司净利润是呈现逐年增长的趋势,但是公司营业收入是呈现先增后降的趋势。

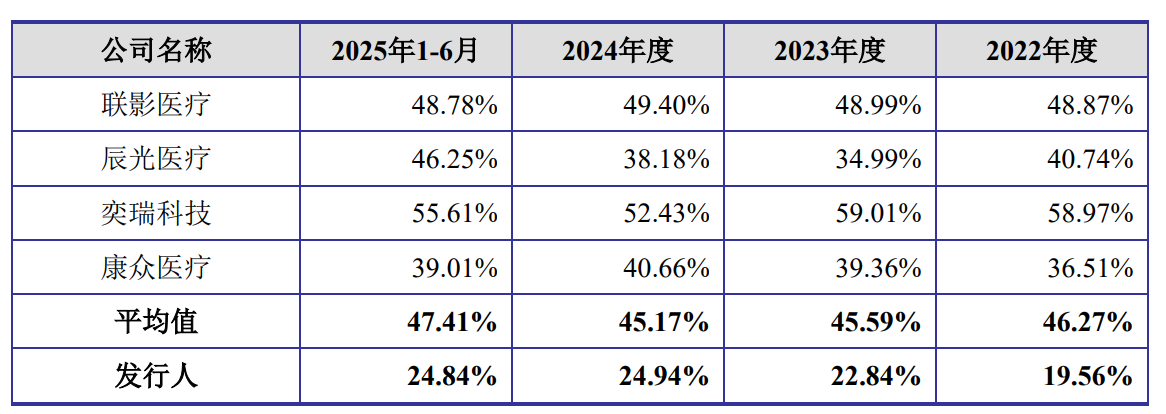

报告期各期,健信超导主营业务毛利率分别为19.56%、22.84%、24.94%和24.84%,公司毛利率总体呈现增长的趋势。不过公司的毛利率相较于同行业可比公司却相差甚远。报告期各期,公司主营业务毛利率均值分别为46.27%、45.59%、45.17%和47.41%。不难看出,健信超导的毛利率仅只有同行业可比公司一半。

(截图来源于健信超导招股书)

另外,健信超导的现金流也并不稳定,报告期各期,公司经营活动产生的现金流量净额分别为-3,675.73万元、6,983.15万元、-2,060.27万元、6,950.29万元,波动较大。公司在2022年和2023年公司的经营活动产生的现金流量净额均为负数。

值得注意的是,健信超导现金流出现“失血”的状态下,公司却依旧保持年年分红。2022年-2024年,公司现金分红金额分别为1,999.97万元、1,999.96万元、1,999.96万元。健信超导此举真是令人不解,在自身现金流并不富裕的情况依旧大额分红,也不得不怀疑健信超导本次IPO的动机。

关联采购金额前后“打架”,真实性存疑

据招股书显示,健信超导在采购上存在关联方采购的情形,公司向关联方采购商品以及服务。报告期各期,公司向关联方采购商品以及服务的金额合计分别为9,486.73万元、8,069.57万元、7,675.47万元和3,357.22万元,占当期营业成本的比例分别为34.46%、23.97%、24.56%和18.09%。

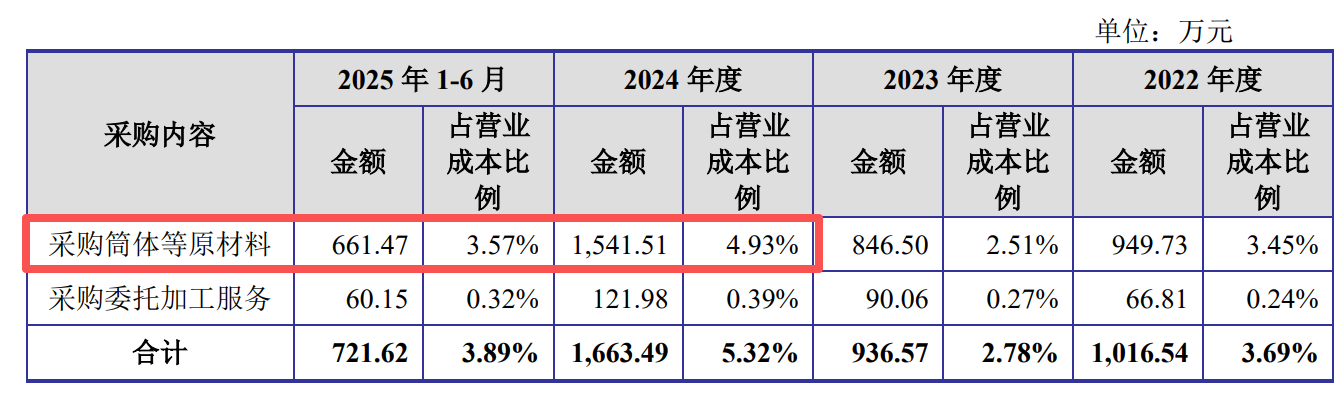

宁波仝川金属制品有限公司(以下简称“宁波仝川”)系健信超导控股股东、实际控制人许建益妹夫之子严立波持有16.50%股权,许建益妹夫之侄严立奎持有7.56%股权,为公司关联方。报告期内,公司向宁波仝川采购筒体等原材料以及委托加工服务。

据招股书“关联采购”处显示,报告期各期,公司向宁波仝川采购筒体等原材料,报告期各期采购金额分别为949.73万元、846.50万元、1,541.51万元和661.47万元。

(截图来源于健信超导招股书)

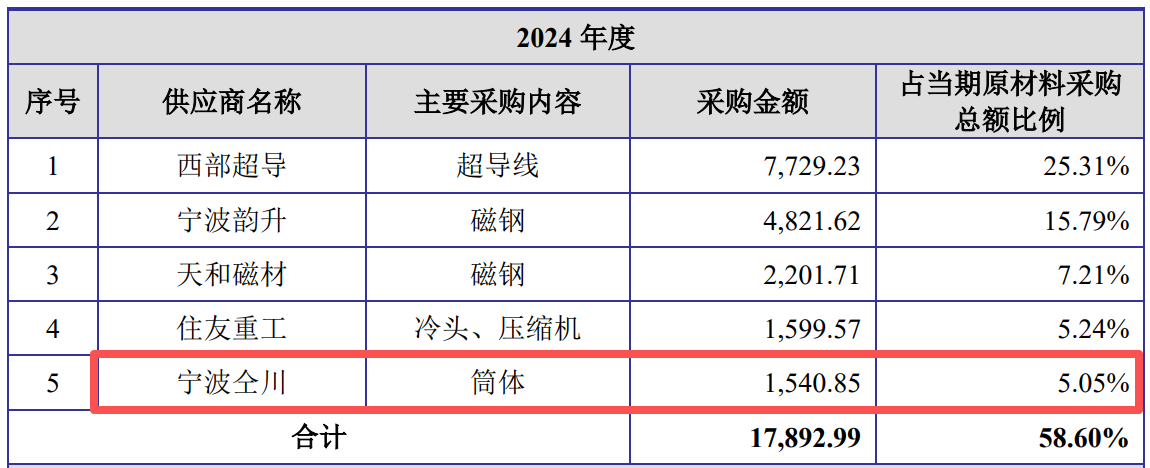

据招股书“主要原材料供应商情况”处显示,在2024年和2025年1-6月,宁波仝川均为健信超导的第五大供应商,对应采购金额分别为1,540.85万元和660.57万元。

(截图来源于健信超导招股书)

(截图来源于健信超导招股书)

经对比可以看出,健信超导招股书前后两处披露的对宁波仝川的采购金额并不一致。在2024年和2025年1-6月,招股书对宁波仝川的采购金额分别相差了0.66万元和0.90万元的差异额。

研发费用远低于同行,超三成发明专利系受让取得

众所周知,科创板强调“硬科技”定位,核心技术的先进性和创新能力的突出表现是科创板对拟IPO企业的硬性要求,也是公司产品具有核心竞争力、获得资本市场青睐的强有力保障。其中研发费用的投入将直接影响到一家企业的科研水平的高低。

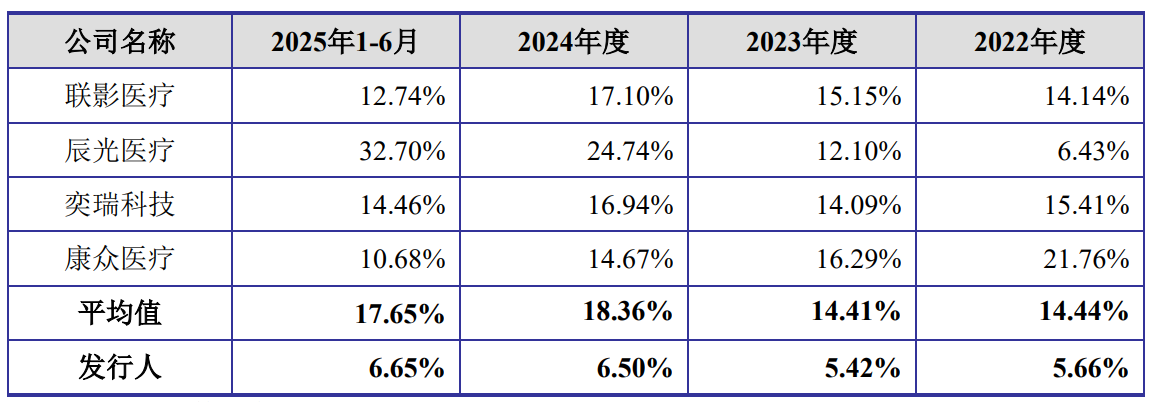

据招股书显示,报告期各期,健信超导研发费用分别为2,033.18万元、2,441.93万元、2,764.54万元和1,675.22万元,研发费用率分别为5.66%、5.42%、6.50%和6.65%。最近三年研发投入复合增长率为16.61%,公司研发费用呈现增长的趋势。但是公司研发费用相较于同行业可比公司也是远远不如。报告期各期,健信超导同行业可比公司研发费用率均值分别为14.44%、14.41%、18.36%和17.65%。健信超导研发费用率远远低于同行业可比公司。对此健信超导解释称:同行业可比公司中联影医疗、奕瑞科技资金实力较强、研发产品线较多,使得研发费用率较高;辰光医疗、康众医疗收入相对较小,使得研发费用率较高。很明显这也只不过是自己吝啬研发费的一个借口。

(截图来源于健信超导招股书)

另外,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。

据招股书显示,截至2025年6月30日,健信超导拥有已获授权专利85项,其中境内发明专利43项、境外发明专利2项,拥有境内实用新型专利40项。15,值得注意的是,健信超导境内43项发明专利中15项是通过受让的方式取得,也就是说,公司的境内发明专利中有35%的专利是通过受让方式取得。另外,健信超导还有两项实用性专利也是通过受让的方式取得。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。