英氏控股IPO | 营收增速放缓,净利润下滑,产品产能利用率下降

中沪网了解到,北京证券交易所上市委员会定于2025年12月22日上午9时召开2025年第46次审议会议,届时将审议英氏控股集团股份有限公司(以下简称“英氏控股”)的上会事项。

据悉,英氏控股是一家贯彻“健康中国”理念,以满足中国婴幼儿的营养照护需求为核心,婴童食品及婴幼儿卫生用品两大业务板块协同发展的综合性、大型母婴产品研发、生产及运营企业。公司是国内婴幼儿辅食行业的龙头企业。

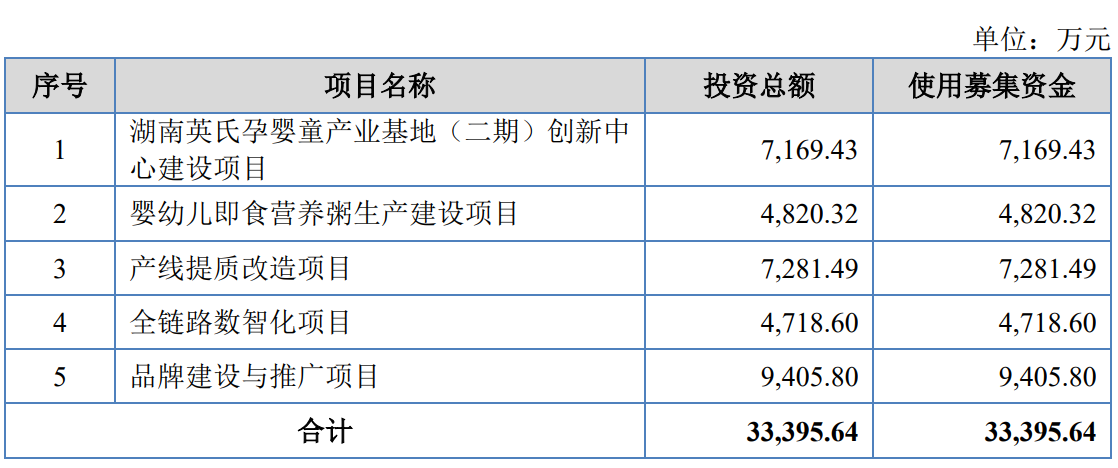

据招股书显示,英氏控股本次拟募集资金33,395.64万元,募集资金扣除本次发行费用后将分别用于湖南英氏孕婴童产业基地(二期)创新中心建设项目、婴幼儿即食营养粥生产建设项目、产线提质改造项目、全链路数智化项目以及品牌建设与推广项目,具体如下:

(截图来源于英氏控股招股书)

中沪网查阅相关资料后,发现英氏控股还存在以下疑点,营收增速放缓,净利润下滑,毛利率与同行均值存明显差额;行业竞争激烈,产品产能利用率下降,存大量闲置产能;子公司因不符合《安全生产法》遭行政处罚,公司也因信披违规遭警示函。

营收增速放缓,净利润下滑,毛利率与同行均值存明显差额

据招股书财务数据显示,2022年、2023年、2024年、2025年1-6月(以下简称“报告期”),英氏控股实现营业收入分别为129,605.21万元、175,831.70万元、197,433.38万元、113,170.86万元,归属于母公司股东的净利润分别为11,733.62万元、22,020.09万元、21,059.62万元、15,299.95万元,扣除非经常性损益后归属于母公司股东的净利润分别为11,407.50万元、21,614.03万元、19,049.66万元、13,559.56万元。

2022年和2023年,公司营业收入分别同比增长35.67%和37.35%,归属于母公司股东的净利润分别同比增长,64.96%和89.47%,67.50%和89.47%,公司在2022年和2023年业绩增速较快,但是在2024年公司业绩却开始“变脸”,其中营业收入同比增长12.29%,增速较2022年和2023年明显下滑,而公司净利润更是出现下滑,其中归属于母公司股东的净利润同比下滑4.36%,扣除非经常性损益后归属于母公司股东的净利润同比下滑11.86%。

报告期内,英氏控股主要分为婴幼儿辅食和婴幼儿卫生用品两大类。

报告期各期,英氏控股婴幼儿辅食的毛利率分别为61.64%、61.96%、61.17%和62.26%,而同期食品类同行业可比公司毛利率平均值分别为49.42%、48.36%、46.21%和48.20%。可以看出,公司婴幼儿辅食的毛利率远高于同行均值。

报告期各期,英氏控股婴幼儿卫生用品毛利率分别为28.12%、35.61%、41.66%和43.77%;同期婴幼儿卫生用品同行业可比公司毛利率平均值分别为29.10%、33.99%、36.99%和38.60%。可以看出,公司婴幼儿卫生用品毛利率又明显低于的同行业可比公司均值。

行业竞争激烈,产品产能利用率下降,存大量闲置产能

目前,国内婴童食品与卫生用品行业正面临着内部竞争及海外品牌的外来竞争,加之行业内产品同质化严重,而且价格竞争激烈。

报告期内,英氏控股自产产品主要为婴幼儿辅食产品中的米粉以及婴幼儿卫生用品中的纸尿裤、成长裤、纸尿片。其终端用户群体为婴幼儿与儿童,行业的发展与婴幼儿群体数量密切相关。近年来,我国的人口出生率从2016年的13.57%下降至2023年的6.39%。毫无疑问,人口出生率的持续下滑,也将会影响公司所处的婴幼儿辅食及卫生用品行业规模及增速,从而对公司的经营业绩产生不利影响。

报告期各期,英氏控股米粉产能分别为2,976.00吨、2,976.00吨、3,152.00吨、4,032.00吨,产量分别为2,969.60吨、3,219.82吨、2,286.08吨、2,823.91吨,产能利用率分别为99.78%、108.19%、72.53%、70.04%。纸尿裤产能分别为25,832.84万片、25,832.84万片、25,832.84万片、12,916.42万片,产量分别为13,268.32万片、13,716.65万片、21,974.40万片、9,471.57万片,产能利用率分别为51.36%、53.10%、85.06%、73.33%。成长裤产能分别为15,619.86万片、15,619.86万片、15,619.86万片、7,809.93万片,产量分别为11,369.10万片、10,814.34万片、13,390.91万片、8,699.07万片,产能利用率分别为72.79%、69.23%、85.73%、111.38%。纸尿片产能分别为11,611.35万片、11,611.35万片、11,611.35万片、5,805.68万片,产量分别为4,592.25万片、2,725.51万片、1,949.39万片、691.98万片,产能利用率分别为39.55%、23.47%、16.79%、11.92%。

从上来看,报告期内,英氏控股只有成长裤产能利用率实现了饱和,呈现逐年增长的趋势,而公司米粉、纸尿裤、纸尿片的产能均没有实现饱和,而且还呈现下降的趋势。

子公司因不符合《安全生产法》遭行政处罚,公司也因信披违规遭警示函

众所周知,食品安全问题长期受到广泛关注,各级政府部门及社会公众对食品安全和质量问题日益重视。公司作为食品制造业企业,食品质量安全控制是经营管理的重中之重。公司产品从生产到销售需历经生产、储存、流通等多个环节,任何环节质量失控,都可能造成食品安全风险。值得注意的是,报告期内,英氏控股子公司就曾因为在运输过程中不符合《安全生产法》被处罚。

英氏控股子公司长沙厚博与杭州菜鸟供应链管理有限公司(以下简称“杭州菜鸟”)于2022年10月签订了《供应链管理服务合作协议》,约定杭州菜鸟在长沙厚博的管理区域内向长沙厚博提供打印运单、粘贴运单、分拣包装等服务,但长沙厚博与杭州菜鸟签订的《供应链管理服务合作协议》未约定各自的安全生产管理责任,且双方也未签订专门的安全生产管理协议,不符合《安全生产法》的规定。2024年5月8日,长沙市芙蓉区行政执法局作出长芙行执处字[2024]10103号《行政处罚决定书》,对长沙厚博的前述违法行为处以罚款8,000元。

除此之外,英氏控股曾在新三板挂牌,而公司在新三板挂牌期间却曾因为信披违规而遭到相关部门的警示函。

2024年5月20日,英氏控股召开年度股东大会审议通过《关于公司2023年度权益分派预案的议案》,后于2024年5月28日至2024年5月30日自行向18名股东派发了现金红利,未及时申请办理权益分派业务并披露,构成权益分派及信息披露违规。2024年6月13日,全国股转公司挂牌公司管理一部对公司及马文斌、易佳、钟永龙采取出具警示函的自律监管措施。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。