邦泽创科IPO | 高新技术企业资质名不副实,内控问题频出

中沪网了解到,北京证券交易所上市委员会定于2026年1月8日上午9时召开2026年第2次审议会议,节时间审议广东邦泽创科电器股份有限公司(以下简称“邦泽创科”)的首发事项。

据悉,邦泽创科成立于2005年3月,已深耕行业多年,构建起集自主研发、原创设计、跨国生产、全球商超渠道/互联网品牌销售、全球本地化服务,即“‘研、产、销、服’门到门垂直一体化”的全链路经营体系,并通过境外商超/互联网渠道ODM销售和自有/授权品牌电商销售为主的模式,为全球消费者提供技术领先、品质可靠、个性化的创新型办公电器和家用电器产品。

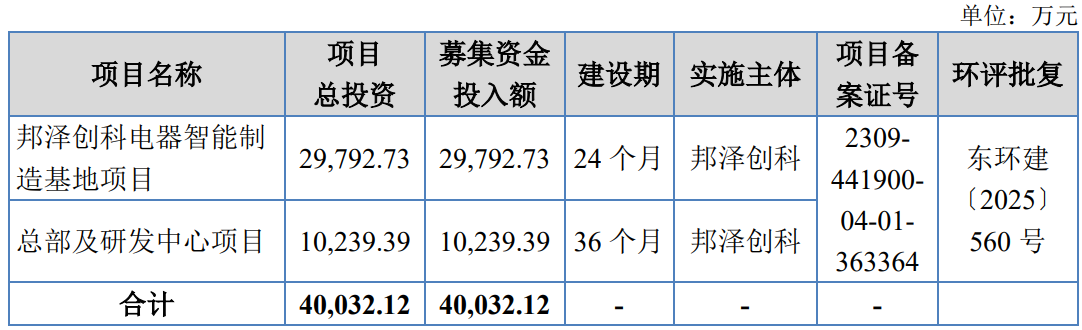

据招股书显示,邦泽创科本次拟募集资金40,032.12万元,募集资金扣除本次发行费用后将用于邦泽创科电器智能制造基地项目、总部及研发中心项目,具体如下:

(截图来源于邦泽创科招股书)

(截图来源于邦泽创科招股书)

中沪网查阅相关资料后,发现邦泽创科还存在以下问题,收入依赖境外,毛利率变化显著异于同行均值;研发费用率不足3%,高新技术企业资质名不副实;内控问题频出,经营管理能力有待加强。

收入依赖境外,毛利率变化显著异于同行均值

据招股书财务数据显示,2022年、2023年、2024年和2025年1-6月(以下简称“报告期”),邦泽创科实现营业收入分别为107,092.73万元、116,813.86万元、150,979.98万元和89,002.16万元,归属于母公司所有者的净利润分别为714.12万元、10,762.24万元、14,793.18万元和9,013.01万元。

报告期内,邦泽创科业绩实现大幅增长。不过公司在收入上主要都来自境外。报告期内,公司产品面向全球销售,客户分布北美洲、欧洲、中国等多个国家和地区,其中,报告期各期,公司境外销售收入金额分别为101,921.92万元、111,837.75万元、145,563.28万元和85,893.45万元,占主营业务收入比例分别为95.34%、96.43%、96.98%和97.00%。也就是说,公司国内销售收入占比仅3%左右。

邦泽创科境外收入主要通过Amazon(亚马逊电商)、Walmart(沃尔玛电商)、Shopify独立站等海外线上电商平台销售产品。报告期内,公司通过亚马逊等海外电商平台实现的销售收入占主营业务收入的比例分别为48.45%、60.54%、58.49%和57.01%,公司对海外线上第三方电商平台存在一定的依赖性。

另外,报告期各期,邦泽创科毛利率分别为28.84%、39.43%、40.12%和41.35%,报告期内,公司毛利率逐年增长,尤其在2023年,公司毛利率暴增10.59个百分点。值得注意的是,报告期各期,邦泽创科同行业可比公司平均毛利率分别为30.78%、31.94%、30.26%和31.69%,报告期内,同行业可比公司平均毛利率比较稳定,基本维持在30%左右,试问,报告期内邦泽创科毛利率突然暴增是否合理,公司高毛利率是否具有可持续性?

研发费用率不足3%,高新技术企业资质名不副实

据招股书显示,邦泽创科分别于2020年12月9日和2023年12月28日取得了证书编号分别为GR202044004636、GR202344015087的《高新技术企业证书》,有效期为三年,因此报告期内,公司一直享有所得税减按15%税率征收的优惠政策。值得注意的是,邦泽创科是否真正满足高新技术企业的认定或还有待商榷?

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

据招股书显示,报告期各期,邦泽创科研发费用分别为2,305.39万元、2,713.47万元、3,788.86万元和2,254.57万元,占各期营业收入的比例分别为2.15%、2.32%、2.51%和2.53%。另外,截至2025年6月30日,公司研发人员为157人,占公司员工总数的7.87%。

从上述研发费用以及研发人员来看,无论是研发费用占比,还是研发人员占比,邦泽创科均不满足高新技术企业认定条件。在2025年度中,国家对相关高新技术企业进行严查,而这一年度中,取消了几千家企业的高新技术企业的资质,并追缴税收优惠和奖励资金。

内控问题频出,经营管理能力有待加强

挂牌期间,虽然邦泽创科未受到全国股转系统的自律监管措施、纪律处分或中国证监会的行政处罚,但是公司存在被全国股转公司挂牌审查部出具监管工作提示以及被广东证监局出具监管关注函的情形。

2024年7月18日,全国股转公司挂牌审查部出具《关于对广东邦泽创科电器股份有限公司的监管工作提示》,认为公司在申报挂牌时财务数据存在错报,构成信息披露违规,违反了《全国中小企业股份转让系统业务规则(试行)》第1.5条的规定,对公司进行监管工作提示。

2024年9月11日,广东证监局出具《关于对广东邦泽创科电器股份有限公司的监管关注函》(广东证监函〔2024〕1162号),认为公司存在会计核算不规范、内部控制存在缺陷、信息披露不规范的问题,违反了《非上市公众公司监督管理办法》等相关法律法规的规定。

除此之外,报告期内,邦泽创科及其子公司接连因为税务问题、违规用工、违反施工秩序以及海关问题而遭到相关部门的行政处罚。报告期内,公司及其子公司累计遭到了6次行政处罚,累计罚款14.08万元。

从上述种种情况来看,报告期内,邦泽创科在经营管理上还存在不少的漏洞,经营管理能力还有待加强。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。