德硕科技IPO | 资产负债率居高不下,高新技术企业认定不保,研发费用明显低于同行

中沪网了解到,北京证券交易所上市委员会定于2026年3月5日14时下午召开2026年第20次审议会议,届时将审议浙江德硕科技股份有限公司(以下简称“德硕科技”)的首发事项。

据悉,德硕科技是一家主要从事电锤、电镐等手持式电动工具及相关配件的研发、生产和销售的高新技术企业,主要客户包括ADEO、KingfisherGroup、LIDL等全球头部连锁建材超市集团以及苏州盈维来及其关联主体、宝时得集团、公牛工具、得力科技等境内外知名的工具厂商。

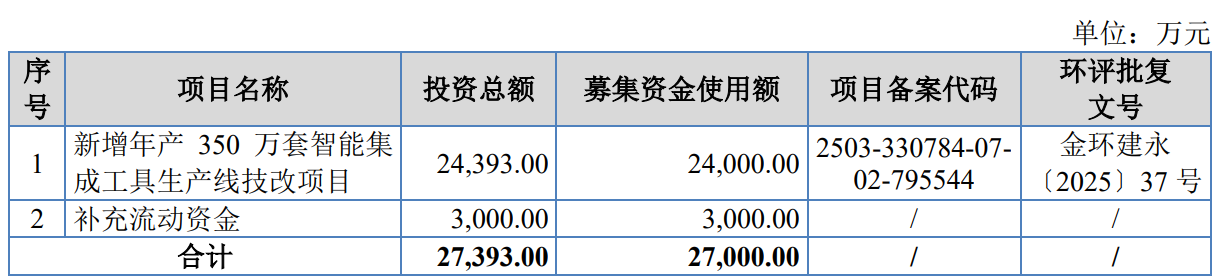

据招股书显示,德硕科技拟募集资金27,000.00万元,募集资金扣除本次发行费用后将用于公司新增年产350万套智能集成工具生产线技改项目、补充流动资金,具体如下:

(截图来源于德硕科技招股书)

中沪网查阅相关资料后,发现德硕科技还存在以下疑点,资产负债率居高不下,偿债能力较弱;高新技术企业认定不保,研发费用明显低于同行;未缴纳社保和公积金人数持续增长,经营上或存漏洞。

资产负债率居高不下,偿债能力较弱

据招股书财务数据显示,2022年、2023年、2024年、2025年1-6月(以下简称“报告期”),德硕科技实现营业收入分别为72,789.20万元、80,288.70万元、96,409.93万元、51,192.79万元,净利润分别为4,500.12万元、6,091.31万元、7,240.38万元、4,428.55万元。

报告期内,德硕科技业绩持续增长,但是公司的负债压力也在持续增长。

报告期各期末,德硕科技短期借款余额分别为7,878.79万元、4,951.70万元、600.56万元和3,002.34万元。报告期各期末,公司长期借款余额分别为1,300.00万元、5,816.28万元、11,736.42万元和13,207.24万元。虽然公司短期借款余额有所减少,但是长期借款余额却在逐期增加,而且增幅远超过短期借款的降幅。

报告期各期末,德硕科技资产负债率(合并)分别为67.34%、65.28%、66.66%和65.88%。流动比率分别为0.99、1.14、1.18、1.22;速动比率分别为0.51、0.69、0.75、0.70。流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力;速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,一般而言,流动比率维持在2、速动比率维持在1较为正常。

总的来看,报告期内,德硕科技的资产负债率一直居高不下,而流动比率和速动比率又比较低,偿债能力较弱。

高新技术企业认定不保,研发费用明显低于同行

据招股书显示,2022年12月,德硕科技取得证书编号为GR202233006492的《高新技术企业证书》,有效期为三年。本公司自2022年1月1日起,连续三年享受国家高新技术企业所得税优惠政策,执行15%的所得税税率。但是德硕科技是否真正符合高新技术企业的认定或有待商榷?

据科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”

据招股书显示,报告期各期,德硕科技研发费用分别为2,211.38万元、1,957.96万元、2,119.81万元和1,078.38万元,占营业收入的比重分别为3.04%、2.44%、2.20%和2.11%。可以看出,报告期内,公司仅仅只有在2022年研发费用占当期营业收入的比例超过3%。从研发费用上来看,德硕科技并不满足高新技术企业的认定条件。而从时间上来看,德硕科技的目前高新技术企业在2025年12月已经到期,以此来看,德硕科技已经不再满足高新技术企业的认定条件,公司很有可能失去高新技术企业的资质,届时公司不能再享受高新技术企业减按15%收取的税收优惠政策。

另外,据招股书显示,报告期各期,德硕科技同行业可比公司研发费用率均值分别为4.12%、5.24%、4.27%和4.04%。可以看出,德硕科技的研发费用明显低于同行业可比公司均值。

未缴纳社保和公积金人数持续增长,经营上或存漏洞

截至2025年6月30日,德硕科技共计员工1,383人,员工人数较多。值得注意的是,报告期内,德硕科技存在不少员工未缴纳社保和公积金的情形。

报告期各期末,剔除退休返聘人员后,德硕科技及其子公司员工社保和公积金应缴人数分别为809人、945人、1,071人、1,278人。报告期各期末,公司员工养老保险应交未缴人数分别为88人、109人、145人、258人;员工失业保险应交未缴人数分别为88人、109人、145人、258人;医疗保险和生育保险应交未缴人数分别为136人、109人、145人、258人;工伤保险应交未缴人数分别为8人、40人、101人、224人;公积金应缴未缴人数分别为95人、112人、151人、263人。可以看出,报告期各期末,公司员工人数在增长,但是其员工社保和公积金应缴未缴的人数也在持续增长。招股书显示,公司员工未缴纳社保和公积金的原因主要为新员工入职和自愿放弃。

值得注意的是,就在去年8月1日,最高人民法院召开新闻发布会,发布《最高人民法院关于审理劳动争议案件适用法律问题的解释(二)》,解释自9月1日起施行。司法解释作出明确规定:无论双方协商还是劳动者单方承诺,任何“不缴社保”的约定都是无效的。司法解释进一步规定:劳动者以用人单位未依法缴纳社会保险费为由解除劳动合同,要求用人单位支付经济补偿的,人民法院依法予以支持。可见国家对于基层员工基本权益提供了更大的保障。毫无疑问,未及时给员工缴纳社保和公积金将会对公司节省一笔开支,对于这种以牺牲员工合法权益来赚取利润的企业是否能有资格谋求IPO上市还需要打一个大大问号,毕竟其企业形象并不乐观。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。