彩客科技IPO | 业绩出现下滑,研发费用占比不足2%,恐涉嫌“伪高新”

中沪网了解到,北京证券交易所上市委员会定于2026年3月10日下午14时召开2026年第22次审议会议,届时将审议河北彩客新材料科技股份有限公司(以下简称“彩客科技”)的首发事项。

据悉,彩客科技是一家专门从事精细化工产品研发、生产和销售的高新技术企业,现有主要产品包括DMSS、DATA、DMAS、DMS等,下游应用包括喹吖啶酮类及DPP类高性能有机颜料、食品色素柠檬黄、光稳定剂等多种精细化学品的生产,终端应用覆盖高档涂料及喷墨油墨、汽车面漆、儿童玩具、食品饮料、药品及化妆品、塑料农膜、合成纤维、胶粘剂等多个领域。其中DMSS及DATA是合成高性能杂环类有机颜料喹吖啶酮类颜料的重要中间体;DMAS为合成食品色素柠檬黄的重要中间体;DMS既可用于合成高性能有机颜料,也是光稳定剂生产所需的重要原材料。

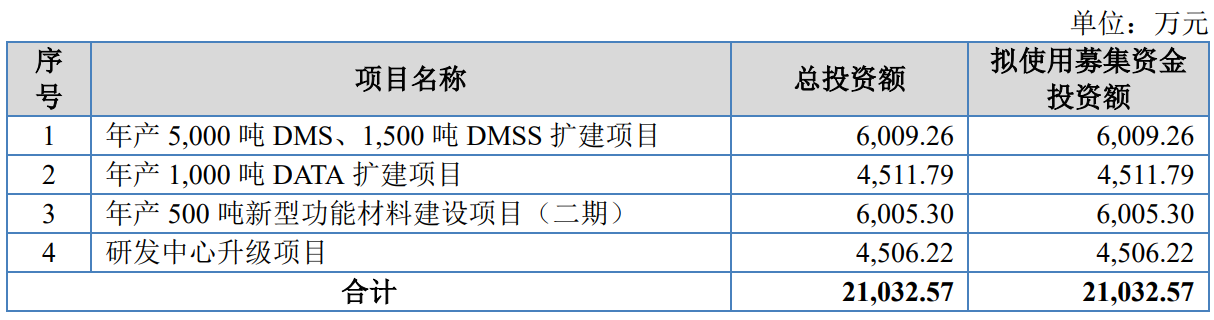

据招股书显示,彩客科技拟在北交所募集资金21,032.57万元,募集资金扣除本次发行费用后将分别用于公司“年产5,000吨DMS、1,500吨DMSS扩建项目”“年产1,000吨DATA扩建项目”“年产500吨新型功能材料建设项目(二期)”“研发中心升级项目”,具体如下:

(截图来源于彩客科技招股书)

中沪网查阅相关资料后,发现彩客科技还存在以下疑点,业绩虽增长但具有偶发性,已开始出现下滑;彩客科技及分公司与关联方共用电话及邮箱,经营独立性或遭“拷问”;研发费用占比不足2%,恐涉嫌“伪高新”。

业绩虽增长但具有偶发性,已开始出现下滑

据招股书财务数据显示,2022年、2023年、2024年、2025年1-6月(以下简称“报告期”),彩客科技实现营业收入分别为实现营业收入分别为36,075.81万元、37,696.03万元、45,445.98万元和28,307.32万元;扣除非经常性损益后归属于母公司所有者净利润分别为7,554.31万元、7,870.12万元、11,336.89万元和8,523.88万元。

报告期内,公司业绩呈现增长的趋势,尤其在2024年公司业绩增长幅度较高。不过公司2024年业绩快速增长带有较大的偶然性。2024年,彩客科技下游喹吖啶酮类颜料行业生产商德国辉柏赫申请破产,导致全球喹吖啶酮颜料供给格局发生较大变化,其市场份额暂时流向其余竞争对手,相关生产企业喹吖啶酮颜料产品产销量以及对DMSS、DATA等中间体的需求量有所增加,得益于此公司业绩快速增长。

另外,报告期内,彩客科技向客户DIC集团销售金额分别为4,965.15万元、1,806.67万元、4,682.23万元和1,785.15万元。2022年DIC集团向公司采购金额较大,主要系当年其美国DMSS产线升级改造自产能力不足导致;2023年,美国DMSS产线升级改造完毕其自产能力恢复,未向公司采购DMSS;2024年,DIC集团的美国生产主体因原材料供应问题生产能力受限,再次向公司采购DMSS产品;2025年1-6月美国生产主体的DMSS产线正常运转,未从彩客科技采购DMSS产品。

可以看出,报告期内,公司在收入上存在较多的偶然性。而在2026年开始,受中美贸易摩擦影响,自2025年3月公司的美国客户PigmentsServices大幅减少了DMSS采购量。另外,受2024年下半年印度Roha停产影响,为满足下游客户需求及恢复合理库存水平,2025年1-6月ParshwanathColourChem.、金华双宏化工有限公司等境内外客户向彩客科技DMAS产品的采购大幅增加,随着2025年印度Roha恢复生产,上述偶发因素消失,公司DMAS销售数量恢复正常水平,导致DMAS产品销售收入有所下降。受此影响,彩客科技在招股书中坦言到,2026年1-6月,公司预计营业收入25,000~27,000万元,较去年同期同比变动比例-11.68%~-4.62%,预计扣除非经常性损益后归属于母公司所有者净利润7,300~8,200万元,较去年同期同比变动比例为-14.36%~-3.80%。公司2026年上半年业绩将会出现一定幅度的下滑。

彩客科技及分公司与关联方共用电话及邮箱,经营独立性或遭“拷问”

据招股书显示,彩客香港为公司的控股股东,戈弋先生为公司的实际控制人。公司实际控制人戈弋先生所控制的公司主要包含彩客新能源及其股东、控制的子公司和华戈控股及其控制的子公司。

创盈联铖(沧州)企业管理有限公司(以下简称“创盈联铖”)为彩客华煜的全资子公司,为彩客科技关联方,创盈联铖主营业务为自有物业租赁、DSD酸销售。华戈五谷控股有限公司(以下简称“华戈五谷”)为华戈控股全资子公司,也为彩客科技关联方,华戈五谷主营业务为一般贸易业务(燕麦片等)。

据创盈联铖和华戈五谷工商信息显示,创盈联铖和华戈五谷的联系电话为0*17-7**0*99。值得注意的是,据彩客科技工商信息显示,彩客科技的联系电话也为0*17-7**0*99。

彩客技术研发(北京)有限公司(以下简称“彩客北京”)为彩客华煜的全资子公司,也为彩客科技关联方,彩客北京主营业务为出租办公用房、设备租赁。据彩客北京工商信息显示,彩客北京联系电话为0*0-5**32**6,联系邮箱为ck_y*z*@t**ker.com。据彩客科技北京分公司工商信息显示,彩客科技北京分公司联系电话为0*0-5**32**6,联系邮箱为ck_y*z*@t**ker.com。

综上来看,彩客科技及北京分公司都存在与关联方共用联系电话以及联系邮箱的情形,其经营独立性或遭“拷问”?

研发费用占比不足2%,恐涉嫌“伪高新”

据招股书显示,彩客科技为高新技术企业,公司报告期内因高新技术企业相关税收优惠政策使年度净利润分别增加为1,646.71万元、891.57万元、1,307.75万元和996.62万元,税收优惠额占利润总额的比例分别为18.86%、9.08%、9.67%和9.83%,占营业收入的比例分别为4.56%、2.37%、2.88%和3.52%。不过彩客科技是否真正满足高新技术企业的认定条件还需提出质疑?

据科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

据招股书显示,报告期各期,彩客科技研发费用分别为638.54万元、864.83万元、800.47万元和366.37万元,公司研发费用占营业收入的比重分别为1.77%、2.29%、1.76%和1.29%,截至2025年6月30日,公司拥有研发人员31人,占员工总数的比例为6.78%。

也就是说,彩客科技无论是从研发费用上还是研发人员上均不满足高新技术企业的认定条件,那么彩客科技高新技术企业资质恐涉嫌“伪高新”。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。