千岸科技IPO | 关联采购单价明显低于第三方,还涉嫌“伪高新”

中沪网了解到,北京证券交易所上市委员会定于2026年3月27日下午14时召开2026年第32次审议会议,届时将审议深圳千岸科技股份有限公司(以下简称“千岸科技”)的首发事项。

据悉,千岸科技是一家从事自有品牌产品研发、设计并主要通过电商平台和自营网站进行销售的高新技术企业。一方面,公司以产品的研发设计创新为核心驱动力,依托研发技术积累,打造核心优势品类与市场知名品牌。另一方面,公司以信息系统技术创新为公司业务高效运转的核心基石,通过自主开发设计的跨境电商全业务链条数字化与智能化运营管理系统,打造公司平台化快速反应能力与精细化服务水平,高效地将自主品牌的差异化产品销售给全球消费者,主要产品包括艺术创作、数码电子、运动户外、家居庭院等类别,为全球消费者提供有趣生活体验。

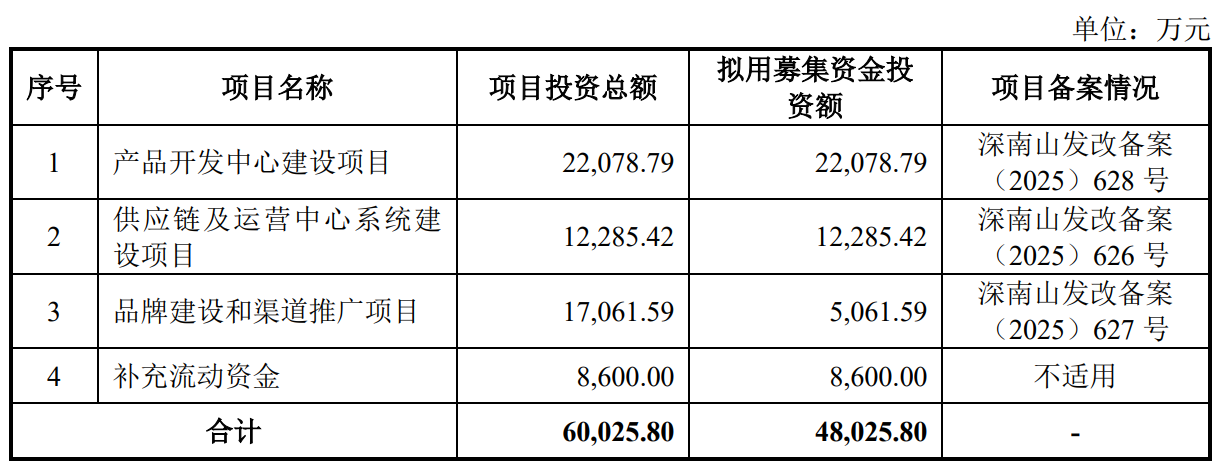

据招股书显示,千岸科技拟募集资金48,025.80万元,募集资金扣除本次发行费用后将用于公司产品开发中心建设项目、供应链及运营中心系统建设项目、品牌建设和渠道推广项目、补充流动资金,具体如下:

(截图来源于千岸科技招股书)

中沪网查阅相关资料后,发现千岸科技还存在以下疑点,收入几乎全部来自境外,净利润开始“变脸”;关联采购单价明显低于第三方,公允性或不足;研发费用率远低于3%,涉嫌“伪高新”。

收入几乎全部来自境外,净利润开始“变脸”

据招股书财务数据显示,2023年、2024年、2025年(以下简称“报告期”),千岸科技实现营业收入分别为139,985.68万元、166,714.39万元和198,092.27万元;实现归属于母公司所有者的净利润分别为9,642.60万元、14,418.68万元和21,950.66万元。

报告期内,公司经营业绩持续增长。不过公司在2026年业绩开始“变脸”。2026年1-3月,公司预计实现营业收入45,734.68~48,227.52万元,同比变动幅度4.31%~10.00%,预计实现归属于母公司所有者的净利润5,048.61~5,493.55万元,同比变动幅度-17.41%~-10.13%。公司营业收入虽然将继续增长,但是公司的归属于母公司所有者的净利润却开始出现明显下滑。

对于利润的下滑,千岸科技解释称主要系受汇率变动及关税政策变动因素的影响。报告期内,公司境外收入占主营业务收入的比例分别为99.56%、99.57%和99.68%,占比较高,可以说公司收入基本都来自于境外。公司境外销售市场主要包括美国、加拿大、欧洲等国家和地区。其中,千岸科技来自美国地区的主营业务收入占比分别为53.08%、51.01%和51.40%。

2025年2月以来,美国对华出口商品进行了多轮加征关税,加之2026年以来,美元、欧元、加元等外币兑人民币处于持续贬值状态,受上述因素的影响,公司净利润将出现明显的下滑。

关联采购单价明显低于第三方,公允性或不足

报告期内,青岛康美联文化用品有限公司包括其全资子公司广东肇庆市红鹰科技有限公司(以下简称“康美联”)一直为千岸科技的第一大供应商。报告期各期,公司对康美联的采购金额分别为6,224.08万元、10,326.57万元、20,139.73万元,占当期成品采购总额比例分别为15.18%、18.35%、34.39%。

据招股书显示,康美联曾为千岸科技的参股公司,千岸科技曾持有康美联5%的股份。2025年5月30日,经千岸科技与康美联实际控制人王毅友好协商,公司将所持有康美联5.00%股权转让予康美联实际控制人王毅所控制的青岛亨得盛企业管理合伙企业(有限合伙),转让价格为500.00万元。自此千岸科技正是退出了康美联,因此报告期内,康美联也系千岸科技关联方。

据问询函显示,康美联对千岸科技的销售单价明显要低于其他第三方客户,康美联主要销售绘画笔。

2022年、2023年、2024年、2025年1-6月,康美联对千岸科技的销售绘画笔单价分别为1.37元/支、1.34元/支、1.35元/支、1.32元/支。而同期康美联对其他第三方客户销售相似配置的销售绘画笔单价一直在1.60-1.80元/支。因此康美联对千岸科技的销售绘画笔的单价明显要低于其他第三方客户销售相似配置绘画笔的价格。正因为如此,千岸科技向康美联产品采购后的对外出售毛利率高于其他同类产品供应商,而康美联向千岸科技销售产品毛利率低于其他客户。试问,千岸科技与康美联的关联交易定价是否公允?

研发费用率远低于3%,涉嫌“伪高新”

据招股书显示,千岸科技于2021年12月23日取得GR202144200087号《高新技术企业证书》,有效期三年,2023年度按15%的税率缴纳企业所得税。公司于2024年12月26日通过高新技术企业复审并取得GR202444201471号《高新技术企业证书》,有效期三年,2024-2026年度享受15%的企业所得税优惠税率。但是千岸科技是否真正满足高新技术企业的认定条件或有待商榷?

据由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”

据招股书显示,报告期各期,千岸科技研发费用分别为2,007.52万元、2,671.90万元和3,098.41万元,占当期营业收入的比例分别为1.43%、1.60%和1.56%。可以看出,报告期内,千岸科技的研发费用占营业收入的比例远远低于3%,以此来看,千岸科技在研发费用上明显不满足高新技术企业的认定条件,千岸科技此举恐涉嫌“伪高新”。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。