金戈新材IPO | 毛利率逐年下滑,关联方专门为其成立

中沪网了解到,北京证券交易所上市委员会定于2026年3月27日上午9时召开2026年第31次审议会议。届时将审议广东金戈新材料股份有限公司(以下简称“金戈新材”)的首发事项。

据悉,金戈新材是一家从事功能性材料研发、生产和销售的国家级专精特新小巨人企业,依托高效的研发创新体系,公司已具备众多成熟的产品系列,公司核心产品具备高分散性、高填充效率、高稳定性等优异性能特点。目前,公司拥有导热粉体材料、阻燃粉体材料、吸波粉体材料等产品系列,下游客户通过将公司相关产品填充至高分子材料中,使其具备导热、阻燃、吸波等特性,最终产品广泛应用于新能源汽车、消费电子、5G通信、光伏储能等领域。

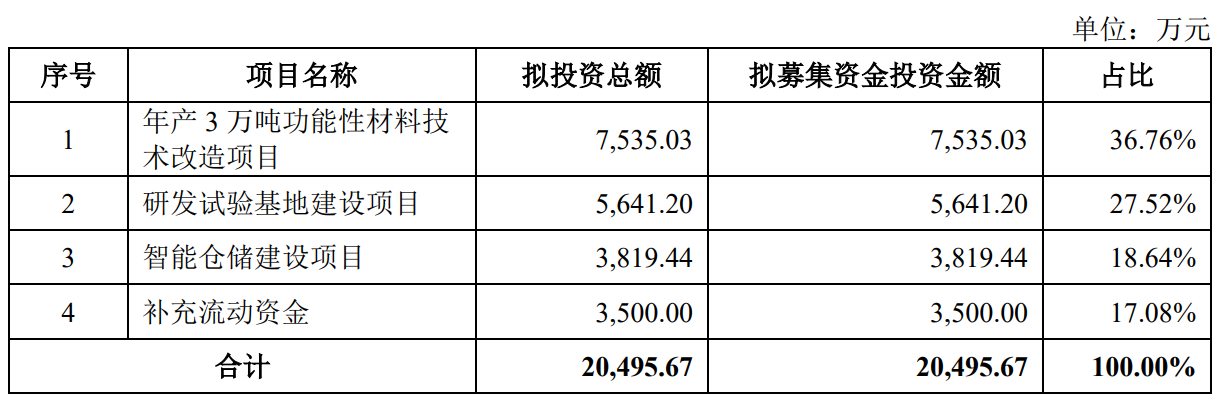

据招股书显示,金戈新材拟募集资金20,495.67万元,募集资金扣除本次发行费用后将用于年产3万吨功能性材料技术改造项目、研发试验基地建设项目、智能仓储建设项目、补充流动资金,具体如下:

(截图来源于金戈新材招股书)

中沪网查阅相关资料后,发现金戈新材还存在以下疑点,核心产品销售单价持续下降,毛利率逐年下滑;关联方专门为其成立,背后交易公允性存疑;重销轻研,研发创新能力堪忧。

核心产品销售单价持续下降,毛利率逐年下滑

据招股书财务数据显示,2023年、2024年和2025年(以下简称“报告期”),金戈新材实现营业收入分别为38,459.11万元、46,749.24万元和53,364.74万元,归属于母公司股东扣除非经常性损益后的净利润分别为4,094.40万元、4,692.92万元和5,770.68万元。

报告期各期,金戈新材主营业务收入分别为38,457.41万元、46,747.25万元和53,360.92万元,其中导热粉体材料和阻燃粉体材料的合计销售额占报告期各期业务收入的比重分别为98.04%、96.09%和94.17%,是收入的主要来源。

据招股书显示,导热粉体材料销售单价分别为1.48万元/吨、1.37万元/吨、1.20万元/吨,阻燃粉体材料销售单价分别为0.53万元/吨、0.50万元/吨、0.50万元/吨。报告期内,公司两大核心产品导热粉体材料和阻燃粉体材料销售单价均呈现逐年下降的趋势。

由于金戈新材核心产品销售单价逐年下降,受此影响,公司的毛利率也是持续下降。报告期各期,公司综合毛利率分别为25.28%、24.24%和22.36%,呈现逐年下降的趋势。

关联方专门为其成立,背后交易公允性存疑

广州升腾贸易有限公司(以下简称“升腾贸易”)系实际控制人黄超亮的侄子黄亦聪及侄子配偶李丹红控制的公司,主要从事化工原材料的贸易业务,已于2024年4月注销,因此报告期内升腾贸易为公司关联方。

升腾贸易成立于2019年年3月,成立当年,公司便于升腾贸易开始合作,与2023年终止合作。2019年-2023年,金戈新材向升腾贸易的采购金额分别为66.77万元、303.17万元、591.42万元、513.18万元、18.57万元。

据金戈新材问询函显示,基于材料保密考虑,报告期内公司与升腾贸易才进行合作,通过其向厂商或材料代理商采购。报告期内,公司向升腾贸易采购的产品主要为添加剂。具体而言,公司将采购需求告知升腾贸易,升腾贸易按照公司需求选择供应商并独立进行采购,在采购到相关材料后,会通过再整理、再包装、再打标等方式隐藏材料的相关商业信息,之后再销售给金戈新材,由此可以一定程度上避免无关第三方在公司采购过程中通过非正当方式获取相关材料的商业秘密。而升腾贸易实控人黄亦聪拥有药学专业背景,以及药品、化工品的从业经验,其设立升腾贸易初衷主要为借助自身专业和从业经验,通过贸易方式为客户提供助剂等原料,从中获取利润。但实际上,升腾贸易自成立以来仅向金戈新材销售。也就是说,升腾贸易专门为其成立。而且就在金戈新材终止与升腾贸易合作后,升腾贸易便立马在次年进行了注销。

另外,2019年-2024年,升腾贸易的净利润分别为2.68万元、31.88万元、47.12万元、41.72万元、-100.81万元、-22.55万元。从数据上来看,2019年-2024年,公司净利润总计为0.85万元。也就是说,在为金戈新材服务这么多年,升腾贸易仅赚了连一万元都没有,不知金戈新材与升腾贸易的销售价格是否公允?

重销轻研,研发创新能力堪忧

据招股书显示,金戈新材系高新技术企业,报告期内享受15%的企业所得税税收优惠政策,相关税收政策对公司报告期各期的净利润的影响分别为256.71万元、364.72万元和417.37万元。

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

据招股书显示,报告期各期,金戈新材研发费用分别为1,864.31万元、2,044.92万元和2,160.67万元,占当期营业收入的比例分别为4.85%、4.37%和4.05%。2023年和2024年,金戈新材同行业可比公司研发费用率均值分别为6.92%和5.97%,同行业可比公司2025年相关数据还未披露。但是数据上可以看出,在2023年和2024年,金戈新材的研发费用率明显低于同行业可比公司。

值得注意的是,虽然金戈新材研发费用率不及同行业可比公司均值,但是公司的销售费用上面的投入却并不吝啬。

报告期各期,金戈新材的销售费用分别为1,352.48万元、1,482.66万元和1,442.22万元,占当期营业收入的比例分别为3.52%、3.17%和2.70%。2023年和2024年,金戈新材同行业可比公司销售费用率均值分别为1.83%和1.52%,同样同行业可比公司2025年相关数据还未披露。但是数据上可以看出,在2023年和2024年,金戈新材的销售费用率高出同行业可比公司的一倍。

总的来看,金戈新材是一家重销轻研的企业,公司在研发投入上比较吝啬,但是在销售投入上却比较大方。这似乎与其自身作为一家高新技术企业并不匹配。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。