天风期货获紫金矿业入主,业绩颓势能否止住?

原标题:天风期货获紫金矿业入主,业绩颓势能否止住?

至此天风期货无控股股东

在券商系期货公司领跑行业的大环境,天风期货义无反顾地放弃券商血统,投奔有色产业“大佬”紫金矿业。

近日,紫金矿业通过增资扩股等方式豪掷3.5亿,成为天风期货的第一大股东。变更完成后,紫金矿业及其全资子公司紫风投资合计持有天风期货46.1479%股权,原控股股东天风证券持有37.7384%股权,其他股东合计持有16.1137%股权。至此天风期货无控股股东。

业内人士告诉第一财经记者,单从股东变化来看,券商减持对期货公司不算利好,一方面期货公司经纪业务收入仍占比较大,券商系期货公司十分依赖母公司的经济业务资源;另一方面,期货行业正加速转型,由经纪业务的单一收入模式向多元、创新业务发展,其中,风险管理业务是期货公司主要投入方向之一,但是风险管理公司大力发展需要资本实力来支撑。

被剥离还是谋出路

具体看来,紫金矿业通过增资扩股等方式,出资不高于35154万元,持有天风期货44.0503%股权;紫风投资(紫金矿业全资子公司发起的私募股权投资基金)通过增资扩股方式,出资1386万元,持有天风期货2.0976%股权。本次收购前,天风期货控股股东和第一大股东均为天风证券,持有天风期货62.95%股份,本次收购后,天风期货无控股股东。

实际早在今年6月,天风期货发布的《股票定向发行说明书》显示,拟向紫金矿业和紫风投资定向发行股份,发行股份合计不超过2.1亿股,发行价格1.26元/股,募集资金不超过2.65亿元,募集资金主要用于补充公司流动资金。

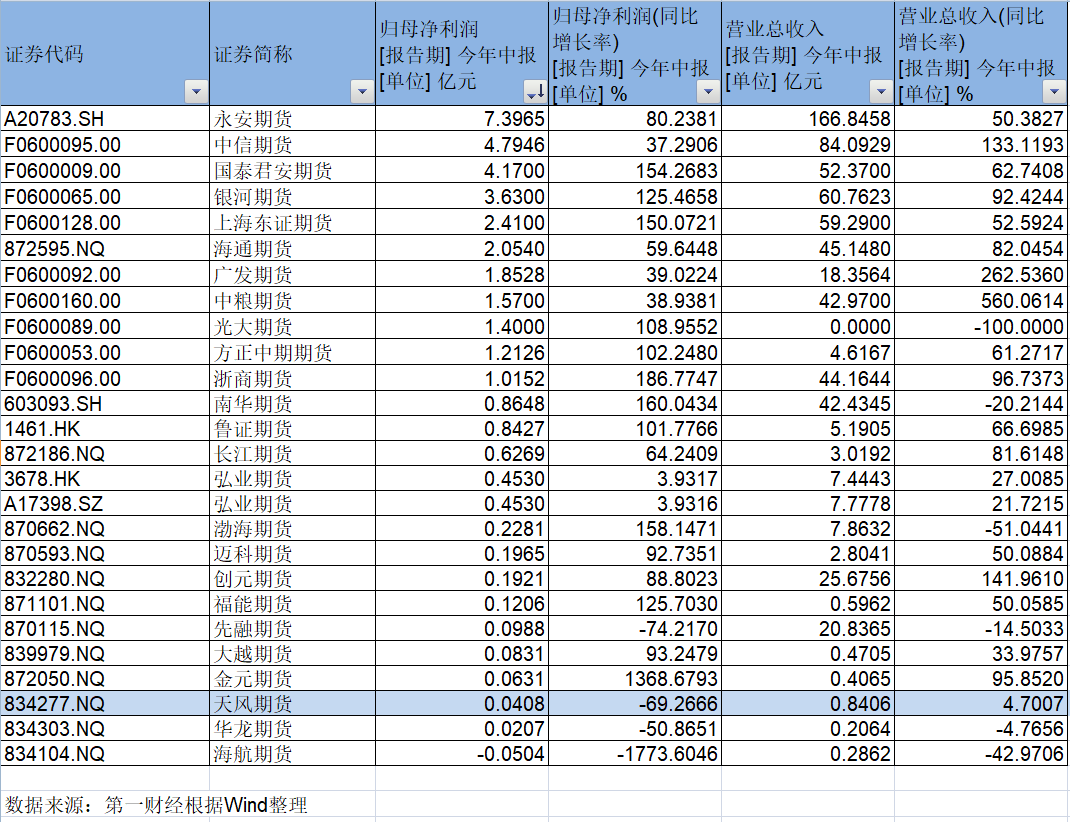

对比来看,紫金矿业实际认购额高于计划近1亿元。但是基本面来看,天风期货业绩表现不尽人意,在今年中国期货业整体快速发展的情况下,天风期货上半年营业收入8405.53万元,同比增长4.07%;净利润仅408.42万元,同比大幅减少69.27%。

对此紫金矿业表示,公司通过入股天风期货,有助于实现产融结合,提升公司大宗商品投研交易能力,助力公司国际化人才和团队建设。

但值得注意的是,原控股股东天风证券的减持,或许与其业绩持续表现不佳有关,亦或许是因为自己的日子也不好过。具体看来,天风证券近年来业绩增速乏力,又一直在谋划并购证券公司或股权,专注于做大做强主业,但目前来看效果甚微。

根据天风证券三季度报,前三季度,共实现营业收入29.18亿元,同比下降15%;净利润7.31亿元,同比下降26.60%,前三季度净利润增速在所有上市券商中排在倒数第二。

布局做大做强方面,天风证券今年4月非公开发行股份满额募资81.8亿元,定增对象包括地方国资、央企、券商、公募及险资共15家机构,其中认购的券商有5家,分别是中国银河证券认购1.22亿股、申万宏源证券认购9144万股、开源证券认购6112万股、联储证券认购6112万股、东海证券认购6112万股。

而天风证券最初定增目标锁定在128亿元,实际定增募资81.79亿元,募足率约70%。

券商系VS产业系,哪家强?

从股权结构来看,当前行业可大体分为券商系与产业系(包含部分民营资本)。

记者根据各家期货公司2021年中报统计发现,归母净利润排名前十的期货公司中,90%为券商控股、或者参股的期货公司。另外从评级来看,从中国证监会最新公布的2021年期货公司分类结果来看,19家AA级期货公司中,15家为券商系全资控股期货公司,且多为头部券商。

先融期货总经理赵文浩分析认为,券商系期货公司已持续领跑行业多年,头部券商牌照资源广泛,在资金、人才、渠道等多方面的协同效应明显。无论从早期传统渠道业务到如今多元化业务模式,都会对期货公司业务带来明显驱动,金融期货板块与券商自营、固收、资管等板块业务均存在交叉,相比产业背景期货公司优势明显,股东背景实力强劲无疑是核心因素。

那么这次易主,天风期货新股东优势几何?

天风期货认为,紫金矿业作为中国最重要的有色金属企业,自身有巨大的期货套保业务需求,风险管理需求、国际业务需求也有很大的发展空间,同时上下游也沉淀了大量的期货客户资源,有助于天风期货开拓客户、提升客户权益规模。

另从行业发展来看,随着期货行业愈发看重产融结合,业务模式实体服务导向明显,产业系的期货公司发展较好的不在少数,比如中粮控股的中粮期货、江铜控股的金瑞期货、山能控股的上海中期等。今年以来,产业系期货公司发展提速,今年1月恒力旗下德力化纤收购良运期货并更名恒力期货;2月份,青岛港持股60%的港信期货正式成立。

赵文浩表示,产业及民营背景的期货公司,完全控股的期货公司数量不多,股权呈现了一定的分散性,大股东持股比例多维持在70%以上,多数呈现“一大一小”或“一大多小”股权结构,股东资源禀赋带来一定的多样化,经营业务方面在某些商品期货领域呈现一定的特色化,头部产业系期货公司也呈现出明显的竞争势力。需要注意股权结构变动的目的性。在结构设计上,应是基于协同效应,而不应影响原有公司的治理效应。

来源:第一财经

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。