联合需求大国释放石油库存,美国一厢情愿?

原标题:联合需求大国释放石油库存,美国一厢情愿?

期货日报

原油周线四连阴,而且过去一周油价跌幅刷新8个月来的纪录,WTI原油跌幅超6%。近期原油市场最为重要的消息莫过于美国大张旗鼓地吆喝联合各大消费国战略储备库存的释放,这一问题也直接导致了投资者对于价格的担忧,尽管在本周EIA数据比较不错,但鉴于美国对于高油价的态度,还是让多头感到背后一丝凉意,整理一下本周的消息就可以发现,在利用储备库存压低油价的问题上,美国似乎并未找到坚定的盟友。

消息人士表示,美国可能以出售或者借用的形式释放原油储备,美国要求印度、日本和韩国释放石油储备,但没有要求欧洲国家释放。韩国产业部表示,韩国已经收到美国提出的为应对油价上涨而释放石油储备的要求。市场消息称,日本和韩国方面确认美国要求就石油问题进行协调。美国白宫发言人称,尚未就释放石油储备作出决定。

据外媒报道,美国需要释放原油储备2000万桶到3000万桶,才能得到欧佩克的回应。摩根大通表示,全球国家“极不可能”协同释放战略储备油。分析师称,IEA成员国中似乎只有美国期待释放储备油。不过报告称,随着通胀上升,加之美国参议院民主党人的施压,白宫将要求能源部执行置换协议,加快强制销售,或两者结合。大批量的储备油置换可能使美国目前石油交付量达到3000万桶,等供应恢复正常时再交换回来。美国能源部也可能加快出售1800万桶原油,他们原本计划在未来三年销售完成。白宫手头有几个向供不应求市场立即释放原油的选项,可能至少选择其中一项。

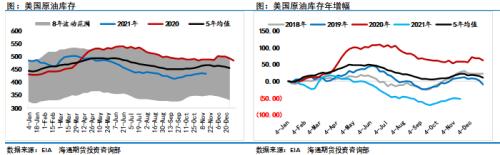

EIA报告显示,截至11月12日当周,美国战略石油储备处于2003年6月以来的最低水平,上周战略石油储备减少320万桶。这个消息也比较有意思,从出口水平来看,似乎释放的这一部分储备库存量都用于出口了,这种情况下,也就难以起到压低原油价格的目的。

其实单从库存数据来看,本周的数据表现还算不错,上周原油库存减少210万桶,汽油库存减少70万桶,精炼油库存减少82万桶,全口径库存下降300多万桶。同时,美国的原油产量减少10万桶,出口增加57万桶/天,美国的原油出口量为8月份以来的当周最高值,这也是库存下滑的一个主要因素。另外,美国的战略石油储备为2003年6月以来的最低水平,库存端表现还算不错。

如果美国能够说通日本、韩国或者印度一起释放战略储备库存,那就相当于传统的需求国和传统的供应国之间产生了严重的对立。以OPEC+为首的供应国并不希望此时加大原油产量,沙特甚至出来放风说,“在12月份以及明年的一季度,原油库存将会出现累库,因此市场并不需要OPEC产出过多的原油来平衡市场”。

而对于以美国为首的需求大国而言,本国的原油产量大幅提高似乎有难度,拜登作为一个绿色能源的支持者,也并不希望美国的原油产量大幅提升。因此也就只能通过给OPEC+施加压力和释放储备库存这两种手段。给OPEC施加压力已经被证实没有太大用处,OPEC也不会听从拜登的建议,因此就只剩下释放战略储备这一有效的武器。而如果要释放战略储备,则需要美国再拉上其他比较重要的国家一起释放,否则单凭美国释放储备库存,很有可能会像上周市场那样释放多少出口多少,并不会在短时间内对原油市场的基本面产生巨大的影响。所以,在OPEC不听招呼的情况下,就要看美国对于日韩这些国家的影响力究竟有多大。

换个角度而言,美国拉拢进行储备释放的国家都是需求大国,日本、韩国、印度等国家都与美国大不相同,美国目前是全球原油产量最高的国家,不管原油价格如何变动,成本与利润都在本国内流动。但是日本、韩国、印度是传统的进口大国,如果大量释放储备库存之后油价继续飙升,那么这些国家则要考虑后果。而且储备库存作为应对突发状况的紧急库存,每个国家都会有一定的储量,并不会因为油价过高就进行大范围干预,即便是干预,这些库存究竟能够起到多大的作用还不好说,所以这也是日韩没能在第一时间就响应美国的主要原因。

从地缘政治的角度去看,美国一直在吆喝,却并没有实质性地大幅释放储备库存,毕竟特朗普时代,美国在原油产量的问题上摆了沙特一道,这才让沙特不遗余力的大幅增产,从而葬送了前期减产的成果,原油价格也从80美元/桶跌到50美元/桶。倘若美国携一众小弟大幅释放储备库存之后,沙特和俄罗斯联手给美国制造障碍,继续推涨油价,那么美国就相当被动了,到那时不仅增加产量难以实现,就连释放库存也力不从心,美国就只能眼睁睁地看着高油价继续推升本国通胀。此外,在当前美国急于压服俄罗斯之际,美国也并不想把油价武器拱手相让,这就是美国在释放储备库存上的焦虑。

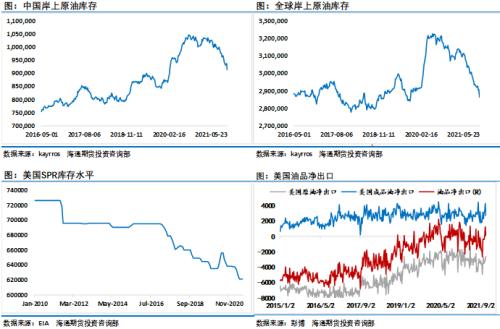

另外,回归到最真实的情况,这些国家究竟有多大的储备库存可以释放呢?根据卫星数据显示,印度当前的岸上库存为近五年多以来的低值附近,日本近五年多以来岸上库存一直下滑,当前库存水平已经为五年最低,韩国岸上库存和印度类似,也是五年多以来最低值。这些库存中不仅包含了战略储备库存,也包含了炼厂正常的商业库存,因此实际的战略储备库存要更低。

美国的岸上库存也是如此,当前美国拥有大概4.3亿桶的岸上商业原油储备库存,6.2亿桶的战略储备库存,如果美国真要孤注一掷打压油价,也是有底气的,只不过美国现在并不想承担所有,紧急批准大规模的储备库存释放也并不符合当前的现实利益,因此美国正在寻求拉拢其他国家一道打压油价。

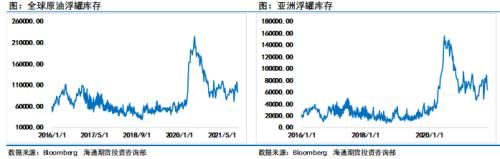

从全球岸上库存的走势图上可以发现,因疫情影响而导致全球库存大面积累积的过程已经结束,当前岸上库存水平已经恢复至疫情之前。根据沙特的预计,12月份将会出现全球范围的累库,或许即便美国不释放战略储备,只要能通过预期的手段维持油价不大幅上行,拜登似乎也可以等待季节性的因素压低油价。

岸上库存都是如此,全球浮罐库存更不用说,当前全球浮罐库存水平也接近疫情之前的水平,处于历史正常区间之内,亚洲地区的浮罐库存也维持稳定,由于OPEC减产带来的全球去库存已经被证实效果明显。

因此,在当前基本面保持相对稳定的阶段,美国对于市场的态度至关重要,如果美国最近一段时间坚持不懈地威胁市场,恐怕多头还是会比较忌惮,那么原油价格自然也就没有了大幅上行的基础,但如果美国一直停留在口头阶段而不实质性地采取行动,恐怕空头也不敢大幅打压价格,油价又会回到振荡的阶段当中。

不过,当前市场还需要注意疫情所带来的潜在利空,虽然暂时疫情层面并未上升到主流的交易逻辑,但按照疫情发展的规律来看,自2021年疫情的波峰和波谷具有明显的规律性,不管是单日新增确诊病例的增加还是下滑,这中间的过程都为2个月,按照这一时间推断,此轮全球疫情单日新增的顶点将会出现于12月份,这也就意味着最近这一个月的时间是疫情发酵时期,不排除市场的关注点重新回到疫情上来。

另外,伊朗问题的谈判也将于本月底进行,虽然西方展现出想解决问题的态度,但伊朗也将这一态度看在眼里,因此伊朗肯定会提高价码,至于美国是否能接受,目前还需要等待双方真正坐下来谈判才能见分晓。但美国却可以利用谈判的预期来进一步打压原油价格,继续拖着原油多头,给美国通胀一点喘息的空间。

综合来看,随着时间进入到年底,全球需求出现一定的放缓,但在OPEC持续控制供给的情况下,市场将维持相对平衡,想要打破这一平衡,就要看美国的会有多大的决心,不管是拉拢其他国家大幅释放战略储备库存,还是对伊朗解除制裁都可以起到打破平衡的目的,所以在美国极力压低油价的情况下,未来市场的不确定性将会加大,市场波动率也会提升,投资者还需要注意市场风险,谨防突然性的消息大幅打压油价。(作者单位:海通期货)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。