猪肉价格5周涨近40%!市场拐点仍未到来?

来源 Wind资讯

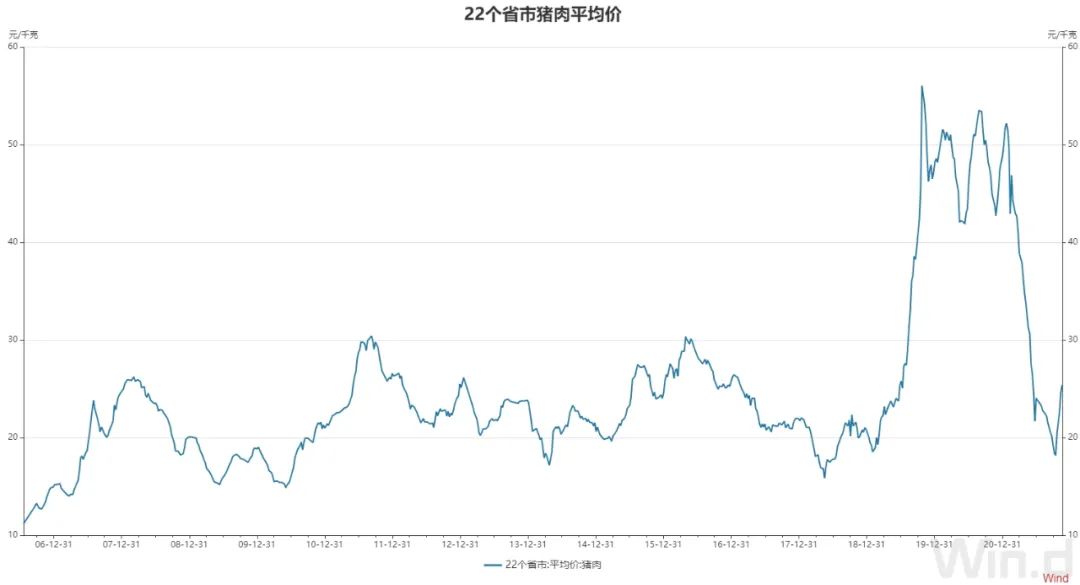

常去菜场的人也许感受到,猪肉价格已经悄悄上涨。截至11月19日,22个省市猪肉平均价为每公斤25.4元,为连续5周上涨,这轮已累计上涨39.8%。

// 22个省市猪肉平均价5周上涨近40% //

Wind数据显示,截至11月19日,22个省市猪肉平均价为每公斤25.4元,为连续5周上涨,比起10月中旬18.17元/公斤的价格,已累计上涨39.8%。

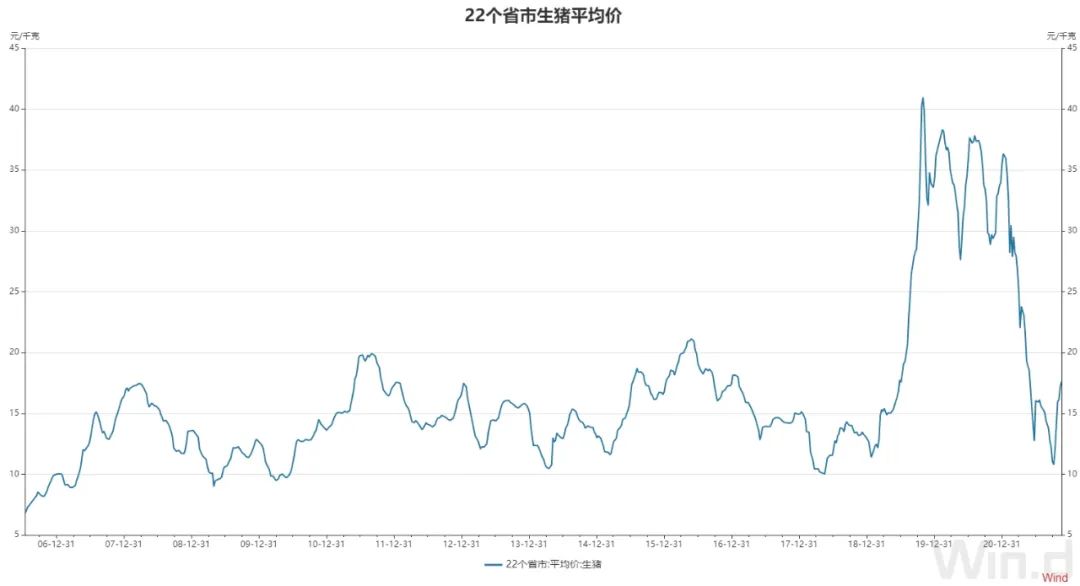

生猪价格同样水涨船高。截至11月19日,22个省市生猪平均价为17.62元/公斤,连续6周价格上涨,比起10月低点,涨幅超63%。

中国新闻网表示,在北京市西城区某菜市场猪肉摊,大五花标价18元一斤,前后尖标价16元一斤,前肘标价13元一斤。商家证实了最近猪肉涨价的消息,比如像前后尖比之前便宜的时候涨了两三元。

在北京市西城区某超市,前后尖价格是15.8元一斤,五花肉是18.8元一斤。10月中旬,这里的前后尖价格还是11.8元一斤,五花肉标价17.8元一斤。

// 猪肉价格为何涨起来了? //

对于生猪价格最近为何快速爬坡,生猪行业分析师冯永辉表示,主要是天气转冷以后,需求有所回升,再加上今年夏天新出生的小仔猪的数量略有下降,供需两端影响下,价格出现小幅度上升。

卓创资讯分析师牛哲表示,从消费端看,11月份天气转凉,北方的灌肠和南方的腌腊陆续开始,支撑了生猪价格上涨。

牛哲称,从供应端看,6-8月份,南方有一波非洲猪瘟疫情,导致部分生猪产能受损,再加上前期生猪行情一直处于亏损状态,部分散户及集团猪场开始降低自己的生猪出栏体重。而到了现在的消费旺季,又极度需要140公斤以上的肥猪,但市场缺货较大,推动这波生猪价格上涨。

// 部分养殖户开始盈利 //

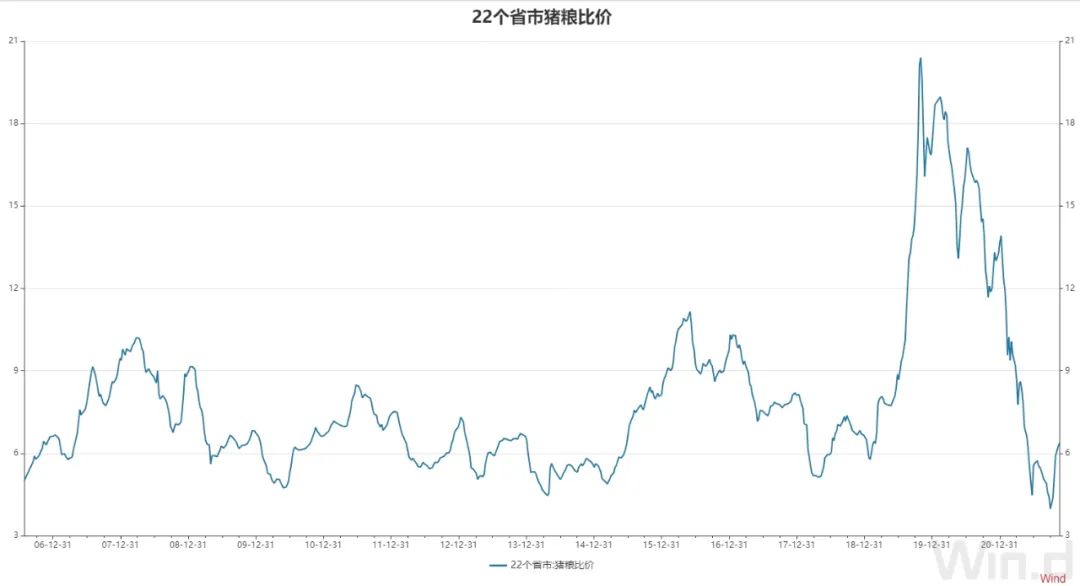

猪肉价格回升,猪粮比连续2周破6。Wind数据显示,截至11月19日,猪粮比价为6.38,猪粮比价被认为是反映生猪盈利空间的重要指标。猪粮比价在6:1以上,是猪价逃离过度下跌区间的指标之一。这意味着,部分生猪养殖户及企业已经开始盈利。

据央视财经报道称,在河南南阳市镇平县的一家规模养殖场,生猪正陆续出栏,负责人介绍说,国庆节后至今生猪价格已经连续5周上涨,目前平均出栏价格为每公斤17元左右,累计上涨5元以上,已经略高于成本线,重新回到盈利区间。

河南省南阳市镇平县某生猪养殖企业总经理温彦刚解释,虽然接下来的两个月是传统消费旺季,但是由于前两年增养扩产规模较大,生猪产能出现的阶段性过剩不大可能在短时间内改善,因此他也表达了谨慎的乐观。

据农业农村部监测,今年1-10月份,生猪养殖前5个月盈利,后5个月亏损,但上半年猪价较高,算总账每头出栏生猪平均盈利644元,高于正常年份200元左右的平均盈利。

卓创资讯分析师牛哲称,受益于这波价格上涨,从最新猪料比数据来看,养殖户的未来生猪养殖头均盈利为238元,已由亏转盈。

以生猪养殖成本控制较好的牧原股份为例。牧原股份在11月3日发布的投资者关系活动记录表显示,静态来看,公司当前的养殖完全成本在15元/公斤左右,其中包括2元左右的折旧摊销等非现金成本和13元左右的现金成本。

也就是说,按照17.62元/公斤的统计口径,牧原股份当前的生猪出栏价格,每公斤有2元以上利润。相比于三季度的亏损情况,某种程度上实现了扭亏为盈。从10月份以来,该公司股价已涨超10%。

神农股份近期表示,公司育肥猪完全成本在16元/公斤左右。

但当前价格并不意味着所有企业都能盈利。正邦科技近期接受机构调研时表示,公司三季度的养殖完全成本为19.81元/公斤;新希望则表示,公司上半年自产仔猪育肥的养殖成本在20元/公斤左右。显然,部分企业只是亏损面缩减。

// 后期猪肉价格会如何? //

眼看着猪肉价格每斤又回到10元以上,很多人担心猪肉价格会继续“爬楼梯”。

对此,冯永辉认为,受需求回升的拉动,猪肉价格才出现反弹。“按照官方数据,这波上涨并不是周期性的、趋势性的,目前生猪产能水平还处于高位,因此只是阶段性的反弹。”

牛哲预计,到了12月份,猪价或会面临高位下滑的走势。年底的时候,部分头部企业、生猪上市公司,为了完成年度的冲刺任务,可能会在12月份集中放量。

牛哲指出,由于最近生猪价格上涨,有一部分散户压栏惜售,也可能会等到12月份左右出栏,到时候生猪整体供应量可能会增多。

在牛哲看来,今年受天气影响,北方的灌肠和南方的腌腊差不多提前一个月就开启,处于消费提前的状态,猪肉的消费旺季可能集中在11月份或12月份上旬,到了12月份下旬估计已处于消费尾声。到时候猪肉处于供过于求的局面,或会导致猪价呈现高位下滑的走势。

华南农业大学经济管理学院教授谭莹分析称,从产能分析上,截至三季度末,全国生猪存栏43764万头,同比增长18.2%。其中,能繁母猪存栏4459万头,同比增长16.7%。1月至10月全国定点屠宰企业屠宰量累计达2.09亿头,同比增长66.4%。仅10月份就屠宰了3023万头,同比增长111%。因此,从产能供给的惯性上看,今年的猪肉供给仍然偏多,不会出现大幅度的价格持续上涨。

谭莹表示,从供需两端来看,冬季对猪肉的需求会有提升,但市场仍然供给较多,短期内猪肉价格因供应链出现反弹,长期来看仍然会持续低价运行。目前还没有出现价格的拐点,并没有持续的上涨趋势。

锦泰期货表示,供应端方面,较大体重猪存栏有一定断层,标肥价差压栏倾向延续。部分屠宰企业顺势出货前期冻品库存,缺少压价动力。需求方面,屠宰量增加幅度可观,且多流向鲜销,消费有一定的改善。然而现货连续涨价幅度过大,目前终端已经反映连续提涨之下白条的销量有一定的减少。消费端的负反馈与存栏体重的提升需要时间相博弈,周末猪价走势呈现震荡。中长期来看,猪周期中供应增加的逻辑未有转变,供给拐点还未到来。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。