19只新股中近50%上市首日破发,“闭眼”打新行不通了

界面新闻 记者 | 赵心怡(实习)

编辑 |

1

新股首日破发已成为近期股票市场的一大热门话题。

Wind数据显示,自10月22日中字科技破发以来,截至11月5日,19只新股中已有10只新股上市首日破发,破发比例接近50%。在已破发的10只股票中,成大生物开盘即跌18.19%,中科微至在上市首日的跌幅也超过了10%。

是什么原因导致本轮“破发潮“?中金公司近日发布研报认为,主要原因是定价环节的制度红利快速消失,叠加市场调整。

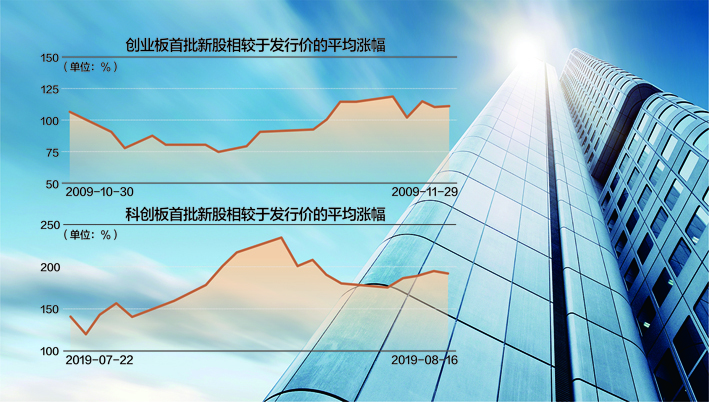

历史上,定价管制对于新股初期涨幅贡献较大,定价偏差导致新股长期获得涨幅。因此,注册制询价新规实施后,定价环节的制度红利快速消失,新股首日涨幅受影响较大。

除此之外,中金公司还指出近期破发新股普遍存在的特征是所在行业表现欠佳、绝对价格较高且定价高于行业。

前海开源首席经济学家杨德龙在接受界面新闻记者采访时表示:“新股破发和询价机制改革有关,注册制的市场化询价制度不再人为限制市盈率,新股发行价格直接反映二级市场的价格,从而出现破发情况。”

招商证券研报提到,询价制度调整后,市场对新股的定价趋于理性,所以估值较高可能导致新股破发。此外,近期市场持续走弱,情绪较为低迷,所以新股破发可能与短期系统性风险释放有关。

如何看待新股未来趋势?多数业内人士认为,新股破发是件好事,参考成熟的美港股资本市场,近10年新股破发是常态,这代表着市场更加理性,也应证了注册制要求下“市场化定价”发挥有效性。

中金公司表示,新规实施初期未形成新的均衡博弈,导致整体报价较高。后续在市场化定价机制下,网下投资者将通过降低报价的方式影响新股定价回落至合理水平,从而改善新股破发现状。

中金公司还提到新股破发情形及锁定份额带来的收益下滑风险,使得后市打新收益贡献难以延续前期态势,打新逐渐不再是“无风险收益”。具体来说,在注册制的大背景下,询价机制的改革加速了新股发行定价市场化进程,赚取一二级市场价差不再是无风险收益,市场博弈更趋均衡。

杨德龙表示:“打新已经从原来靠制度红利打新转变成靠研究打新,如果不会分析定价和基本面,则要谨慎打新。”

招商证券认为,在询价新规有利于提升首发定价市场化程度,一二级市场的价差或将逐渐收窄,也许新股破发在未来将成为常态,但对于投资者来说,需要理性参与新股投资,结合基本面研判,提高精选标的的能力。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。