仅靠一款产品,还遭带量采购“大杀价”,未有营收的盟科药业能上市吗?

原标题:IPO雷达 | 仅靠一款产品,还遭带量采购“大杀价”,未有营收的盟科药业能上市吗?

图片来源:图虫

图片来源:图虫

记者| 张乔遇

近日,一家专注于治疗感染性疾病的医药公司——上海盟科药业股份有限公司(简称:盟科药业)向科创板递交了IPO申请,中金公司为此轮IPO的保荐机构。据界面新闻记者了解,上市前该公司还没有收入来源。

目前,盟科药业旗下康替唑胺产品国内已获批上市,尴尬的是,同类竞争产品对手辉瑞利奈唑胺口服常释剂型在第三轮国家带量采购招标中降价85%-90%。

另外,公司现金流的持续紧张和后续研发对资金需求的不断扩大,倘若康替唑胺产品商业化不及预期,即使上市未来亦或可能触发退市风险。

无造血能力

盟科药业将自己定位为一家以治疗感染性疾病为核心的创新药企,致力于发现、开发和商业化针对未满足临床需求的创新药物。

但盟科药业自身却没有造血能力,2018年至2021年上半年(报告期),盟科药业的营业收入分别为109.34万元、0.00万元、0.00万元及0.00万元,其中2018年营收来源于提供药物测试服务所得。

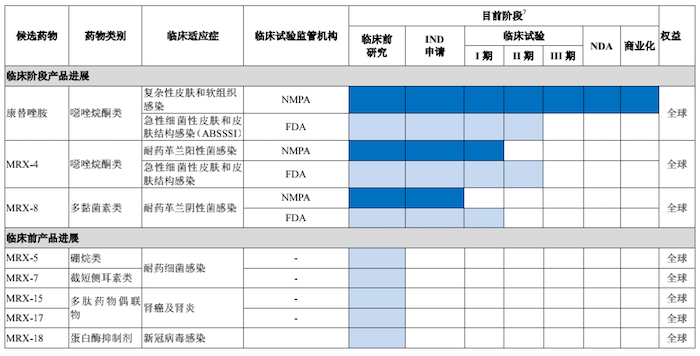

据悉,盟科药业产品目前主要聚焦于治疗耐药革兰阳性和革兰阴性菌感染,目前公司旗下有8款药物,其中5款仍处于临床前研究阶段,3款核心产品进入临床试验阶段。

图片来源:招股书

图片来源:招股书

其中MRX-4已完成美国II期临床试验和中国I期临床试验,并计划启动MRX-4序贯康替唑胺的全球多中心III期临床试验;MRX-8正进行美国I期临床试验,并已提交中国新药临床试验申请(IND申请)。目前仅康替唑胺2021年6月获NMPA颁发的药品注册证书,同时已完成美国II期临床试验,但还未实现商业化。

综合考虑盟科药业临床阶段的产品情况,未来3年仅有康替唑胺在中国处于商业化阶段,其余产品均处于临床前或临床研究阶段,距离产品研发成功并获批上市尚需一定时间。

而报告期内,盟科药业归母净亏损已经分别达到了1.50亿元、1.15亿元、8632.72万元和8680.58万元,扣非后归母净亏损分别为6914.36万元、5140.64万元、6701.53万元和1.08亿元。截至报告期末,盟科药业尚未盈利且存在累计未弥补亏损-5.83亿元?。

从现金流看,报告期盟科药业经营活动现金流入分别为174.08万元、1870.79万元、1832.72万元和1701.54万元,经营现金流净额分别为-1.49亿元、-1.12亿元、-8934.24万元和-9159.12万元,可谓十分紧张。另一边,公司还在进行大量的股份支付,报告期股份支付的确认金额分别为2320.50万元、1649.06万元、1084.20万元和1906.41万元,累计发生股份支付6960.17万元。

据了解,盟科药业目前经营活动现金流入还主要依靠收到非盈利组织CARB-X补贴的研发补贴、收到关联方盟科开曼支持的研发资金和收到政府补助等外部扶持。

此次募集资金12.50亿元,盟科药业计划使用2亿元将补充流动资金。但倘若上市后第四个完整会计年度审计扣非前后的净利润(含被追溯重述)为负且营业收入(含被追溯重述)低于1亿元,公司将触发《上市规则》第12.4.2条的退市风险。

唯一获批上市产品遭降价

上述提到,2021年6月盟科药业康替唑胺国内获批上市,用于治疗复杂性皮肤和软组织感染,中国共有三款已上市的噁唑烷酮类原研药物,包括辉瑞的利奈唑胺、默沙东的特地唑胺和公司的康替唑胺,其中盟科药业的康替唑胺是唯一已上市的国产原研药物。

但康替唑胺酮类的噁唑烷酮类抗菌药物利奈唑胺已有较多仿制药上市,具体来看,同类产品中辉瑞的利奈唑胺2006年已获批,适用皮肤和皮肤软组织感染、社区获得性肺炎、院内获得性肺炎、万古霉素耐药的屎肠球菌感染等。

默沙东的特地唑胺2019年已获批,适应成人急性细菌皮肤和皮肤结构感染;而公司的康替唑胺2021年6月获批,适用于复杂性皮肤和软组织感染,上述药物中仅辉瑞的利奈唑胺已入医保。

从竞争力看,与现有同类药物相比,康替唑胺在已完成的首个针对复杂性皮肤和软组织感染的III期临床试验中与利奈唑胺的临床疗效相当,其中对于金黄色葡萄球菌的抗菌活性优于利奈唑胺。

此外,和已上市的抗耐药革兰阳性菌药物相比,康替唑胺的优势在于安全性更好、与其他药物相互作用的不良反应较少、体内分布广和可以口服,缺少绝对竞争优势。

值得注意的是,从2016年至2019年,中国抗菌药市场呈现稳步增长的趋势,但集采降价和2020年疫情影响下,部分抗菌药产品面临降价,综合因素导致抗菌药销售受到影响,中国抗菌药市场规模从2019年的1662亿元下降至去年的1244亿元。而在2020年8月第三轮国家带量采购招标中,辉瑞的利奈唑胺口服常释剂型降价85%-90%。

据悉,康替唑胺于2019年12月向国家药监局提交上市申请,2021年6月才获批,而对于仍处于国内临床研究I期和IND申请阶段的MRX-4和MRX-8两款产品来说,距离产品研发成功并获批上市尚需一定时间。只能依靠单一产品、单一市场的盟科药业在康替唑胺的商业化实现和市场拓展阶段如果坚持高价策略,市场渗透率则受限,另一方面,未来如果康替唑胺被纳入医保目录,可能存在较大幅度降价。

研发后劲略显不足

据披露,盟科药业采用中美同步新药开发的运营模式,在中国和美国建立了研发中心,截至本招股说明书签署日,盟科药业已在全球范围内成功完成了10个I期临床试验,3个II期临床试验和1个III期临床试验,另有1个I期临床试验正在开展中。

但盟科药业的研发费用不断在走下坡路,报告期各期的金额分别为1.42亿元、9544.06万元、5428.20万元和5717.58万元,2020年相比2018年,研发费用下滑比例高达61.85%。据悉,盟科药业第二大研发支出系股份支付费用,分别占比10.24%、10.93%、13.46%和16.93%,剔除股份支付后盟科药业2020年相较于2018年下滑比例进一步扩大至63.22%。

按照行业惯例,盟科药业委托并计划持续委托第三方合同研究组织(CRO)、科研服务机构及医院等第三方机构实施公司的临床前研究和临床试验相关活动,委托研发费用是盟科药业最主要的研发支出,报告期支出分别为8215.21万元、5911.13万元、2140.90万元和3349.35万元,分别占当期研发费用的57.73%、61.94%、39.44%和58.58%。

与研发费用持续走低相对应的,是报告期盟科药业的销售预算不断扩大。2018年、2019年盟科药业未发生销售费用,2020年盟科药业剔除股份支付后的销售费用为423.56万元,2021年上半年剔除股份支付后的销售费用增长372.41%至2000.95万元。

从人员结构看,2020年至2021年上半年,盟科药业的员工人数从72人扩大至141人。2021年6月盟科药业共拥有研发人员36人,占公司员工比例为25.53%,销售人员76人,占比53.90%,其中硕士以上学历员工34人,占比24.11%,学士学历人员82人,占比58.16%。结合上述销售费用支出情况,不难看出2021年上半年的人员增长主要为销售人员。

不论是从资金投入还是人员结构,盟科药业似乎更着眼于进一步开拓市场,对研发有些忽视。盟科药业对此解释,主要系公司核心产品康替唑胺中国III期临床试验、MRX-4美国II期临床试验于2019年度完成,同时受新冠疫情影响公司后续临床实验启动计划放缓,于2020年度下半年方才逐步开展所致。

图片来源:招股书

图片来源:招股书

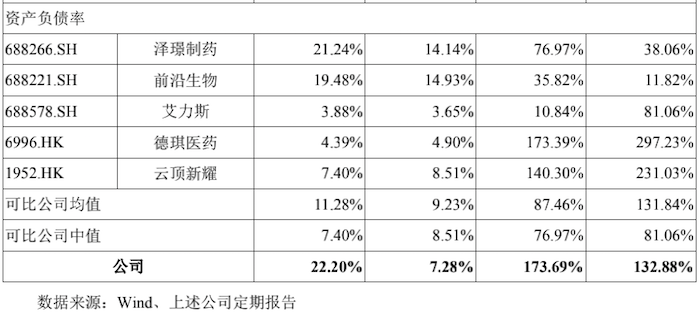

另界面新闻记者还注意到,盟科药业的资产负债率如同坐上了过山车,报告期分别为132.88%、173.69%、7.28%和22.20%。2020年由于引入股权投资,盟科药业整体偿债能力得到提升。

此次上市盟科药业计划募集12.50万元,其中9.09万元用于创新药研发项目;1.41亿元用于营销渠道升级及学术推广项目;2亿元用于补充流动资金。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。