猪肉再降煤炭上涨,PPI与CPI剪刀差扩大

原标题:猪肉再降煤炭上涨 PPI与CPI剪刀差扩大 来源:北京商报

大宗商品价格快速上涨究竟给工业生产、居民消费带来了多大影响?10月14日,国家统计局发布9月份CPI(全国居民消费价格)、PPI(全国工业生产者出厂价格)数据,CPI同比上涨0.7%,涨幅回落,环比持平;PPI涨幅继续扩大,同比涨幅比上月扩大1.2个百分点,环比涨幅比上月扩大0.5个百分点。

业内专家指出,PPI-CPI剪刀差扩大至10个百分点,猪肉价格下降是拖累CPI的主要因素,PPI上涨主要是受煤炭和部分高耗能行业产品价格上涨等因素影响。下一阶段物价不存在大幅上涨的基础,但工业品价格可能仍将在高位运行一段时间。

猪肉产能释放价格下跌

9月份,消费市场供需基本平稳,价格总体稳定。从国家统计局的数据来看,CPI同比上涨0.7%,涨幅比上月回落0.1个百分点,环比由上月上涨0.1%转为持平。

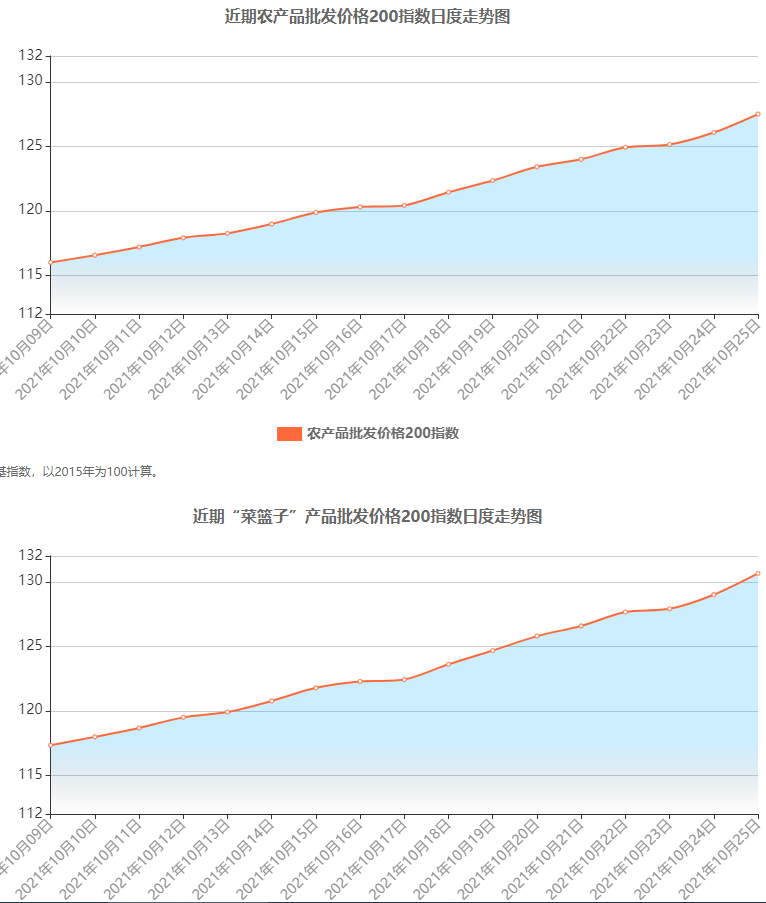

无论从同比还是环比来看,9月食品价格均有所下降。从同比看,食品价格下降5.2%,降幅比上月扩大1.1个百分点,影响CPI下降约0.98个百分点;从环比看,食品价格由上月上涨0.8%转为下降0.7%,影响CPI下降约0.12个百分点。

中原银行首席经济学家王军在接受北京商报记者采访时表示,9月份CPI略有回落主要与食品价格依然出现较大下跌有关,压制了整体居民消费价格,其中猪肉价格在产能持续释放的情况下继续下行,此外,蔬菜、水果也有小幅下跌。

数据显示,9月猪肉价格同比下降46.9%,降幅扩大2个百分点;环比下降5.1%,降幅比上月均有扩大。

“9月农业农村部口径猪肉平均价23.9元,较8月下跌6%,猪价并未受到中秋节提振需求的影响,继续拖累CPI修复。”浙商李超宏观团队指出,据农业农村部监测,8月生猪存栏环比继续增长,供给仍在上行通道,但需求尚未筑底,本轮猪周期的底部应该出现在2022年的5、6月份。

财信证券首席经济学家伍超明对北京商报记者表示,猪肉价格继续大幅下降主要原因在于猪肉供给端持续改善,2020年7月至2021年8月期间,能繁母猪存栏同比增速均值高达28%,超过以往生猪补栏速度,能繁母猪存栏的大幅增加,会滞后显现在生猪出栏(猪肉供给)上,对猪肉价格形成压制;此外,虽然猪肉需求会随着天气转冷出现季节性提高,但猪肉需求端变化相对平缓,对猪肉价格的提振作用有限。

与食品价格不同的是,9月份非食品价格环比由上月下降0.1%转为上涨0.2%。其中,工业消费品价格由上月下降0.2%转为上涨0.3%。受原材料价格上涨等因素影响,水泥、液化石油气和小汽车价格均有上涨,涨幅在0.6%-7.6%之间。此外,新学期开学部分学校收费上调,教育服务价格上涨1.7%;暑期结束叠加散点疫情影响,飞机票、旅行社收费和宾馆住宿价格分别下降9.9%、3.3%和2.2%。

煤炭和高耗能行业价格上涨

9月份全国工业生产者出厂价格同比上涨10.7%,涨幅比上月扩大1.2个百分点,环比上涨1.2%,涨幅比上月扩大0.5个百分点。

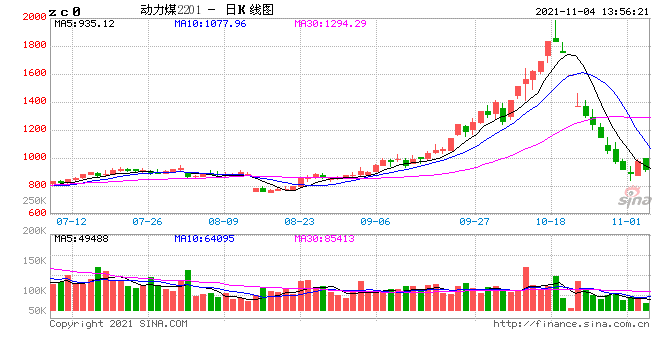

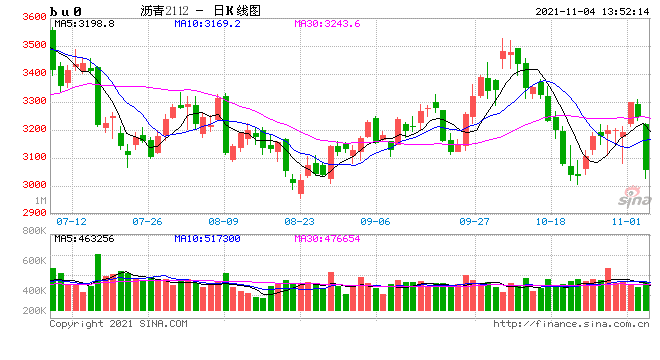

国家统计局城市司高级统计师董莉娟解读称,从调查的40个工业行业大类中,价格上涨的有36个,比上月增加4个。主要行业价格涨幅均有所扩大,其中煤炭开采和洗选业价格上涨74.9%,涨幅比上月扩大17.8个百分点;石油和天然气开采业价格上涨43.6%,涨幅扩大2.3个百分点。

“煤炭和高耗能行业价格上涨导致9月PPI同比创1995年底以来新高。”伍超明指出,煤炭加工和煤炭开采行业价格上涨,贡献了9月PPI环比涨幅的41.7%;同时,有色、黑色金属冶炼压延加工、水泥、化学原料和化学制品等相关高耗能行业对本月PPI环比的贡献率高达47.5%。综合看,煤炭和高耗能行业是本月PPI环比继续上涨的主因,贡献度接近九成。

9月,受需求旺盛叠加供应持续偏紧影响,煤炭加工业价格环比上涨18.9%,煤炭开采和洗选业价格上涨12.1%,合计影响PPI上涨约0.5个百分点。部分高耗能行业生产受限,价格上涨较多,其中有色金属冶炼和压延加工业价格上涨2.9%,水泥等非金属矿物制品业价格上涨2.9%,化学原料和化学制品制造业价格上涨2%,黑色金属冶炼和压延加工业价格上涨1.8%,合计影响PPI上涨约0.57个百分点。

伍超明分析称,预计短期煤炭和高耗能行业价格继续上涨的格局仍将延续,但上涨速度或边际趋弱。主要原因是供给约束短期难以大幅缓解,或继续推升煤炭价格。本轮煤炭价格上行主要是由供给约束导致的,虽然限电限产政策有望边际修正,但前期资本开支放缓和疫情导致的产能出清将继续制约供给端,叠加碳中和目标长期约束,煤炭供需矛盾短期或难以缓解。不过,随着系列保供稳价政策落地见效和限电限产政策边际修正,煤炭价格上涨速度将趋于收敛,电力供应也将有序增加,缺电对高耗能行业和其他中下游行业的制约将趋于减弱,有利于相关行业价格的稳定。

王军也表示,煤炭和部分高耗能行业产品价格上涨,是工业生产者出厂价格同比创出历史新高的主要推手,也使PPI与CPI的剪刀差再次拉大。目前看,受政策面加大调控力度影响,后续持续上涨动力不足,会逐步随着保供稳价措施的落地,出现缓慢回落。但受原油和天然气价格上涨影响,PPI会在高位持续一段时间。

未来物价涨幅有限

对于接下来CPI、PPI走势,盘古智库高级研究员王静文认为,决定下一阶段CPI表现的关键是猪肉价格和基数因素。从猪肉价格看,历史上猪粮比如果要回到6:1以上区间,少则14周,多则70周。9月以来,猪粮比持续位于6:1以下,由于生猪存栏仍处于高位,临时收储短期内难以扭转猪肉价格下跌趋势,预计年内猪肉走势仍然偏弱。

从基数效应看,由于去年11月同比增速偏低(-0.5%),预计今年11月CPI有上冲可能,但由于需求整体下行、货币政策以稳为主,物价不存在大幅上涨基础,预计下半年CPI突破2%的可能性不大。

伍超明则预计年内CPI将呈总体提升态势,但涨幅温和。去年价格变动的翘尾因素将在10、11月份提高;疫情稳定后服务类价格将继续上涨;剔除猪肉价格后的CPI与PPI吻合度较高,PPI对CPI的传导仍将延续;猪肉价格仍将对CPI形成较大拖累,加上国内需求缓弱,CPI涨幅有限。

“预计四季度PPI中枢水平还将走高,10月份创出年内新高的概率较大,然后高位回落。”伍超明说,“原因是去年价格变动的翘尾因素在10月份的水平基本与9月相当,在高位区间,此后趋于下行;同时,导致本轮PPI上行的因素仍会持续一段时间,供给偏紧导致大宗商品价格仍在高位,结构性上涨动力较强;此外,预计前期增加供给政策将对煤炭和高耗能产品价格起到一定缓冲作用。”

“今年以来的物价走势表明,受不均衡的复苏、较弱的需求推动和较强的供给约束的共同作用,我们正面临结构性、阶段性的工业品通胀而非全面通胀。”王军表示,“在全球流动性宽松和通货膨胀的大背景下,PPI走势具有较大的不确定性,工业品价格可能仍将在高位运行一段时间,未来通胀压力不减;消费品价格受食品价格在基数效应退去下降幅收窄的影响,将缓慢上行,但通胀压力不大,年内不会超出之前政府所设定的3%的调控目标,预计有望控制在2%以内。”

北京商报记者 陶凤 吕银玲

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。