国际油价剧烈波动 OPEC+会议后 能源期货看谁的?

原标题:[机构会诊]OPEC+会议后 能源期货看谁的?

文华财经

尽管此前美国呼吁进一步增加石油供应,让不断上涨的油价降温,但周四,石油输出国组织及其盟友组成的OPEC+会议还是坚持继续执行从12月起将石油产量再提高40万桶/日的计划。

此举导致国际油价剧烈波动,过山车行情背后原因是什么?国内原油板块已连续三周下滑,本周LPG跌幅较大,背后存在哪些原因?沥青在半个月内走出过山车表现,当下盘面偏弱原因有哪些?

OPEC决定维持增产规模不变,无视美国以及多国家希望,国际油价剧烈波动,过山车行情背后原因是什么?

中信建投期货有限公司能源化工事业部总经理 李彦杰:油价短期的剧烈波动,我们认为更多的是情绪的博弈。对于OPEC+会议的结果,会前我们也有发文分析预计OPEC维持增产40万桶/日计划的概率非常大:首先OPEC+此前已表明拒绝额外增产的原因是对冬季疫情拖累石油需求的担忧,近期包括英国、美国和国内部分地区新增确诊人数上升说明疫情抑制需求的风险确实存在;其次,关于伊核协议的谈判将于本月底前重启,美国目前承受着昂贵的能源价格,现阶段就伊核协议的谈判十分容易让人联想到伊朗被制裁的120-150万桶/日的原油供应可能即将要流回市场的情形,这种预期的升温也削减了OPEC+额外增产的可能;最后,意外增产80万桶/日的决定将引发供应缺口修复超过市场预期,而油价回落的风险也并不利于该联盟成员国的自身利益。所以,加上昨日油价再次大幅上涨之后,看似拒绝美国提出的增加产量建议的“利多结果”难以对油价提供更多支撑。相反,对于后期供应增加的潜在风险和美联储taper的推进成为市场的担忧。后期需重点关注疫情发展以及伊朗核协议谈判进展,市场潜在风险将会继续累积。

徽商期货研究所能源板块分析师 刘娇:本周四OPEC+会议仍维持原增产计划不变,并未理会美国对于加快增产的需求。消息一出,带动原油大幅反弹,但也引发了市场对于美国释放战略储备的担忧。另外伊朗问题也再度出现转机,谈判再度重启,若一旦取消解除,预计伊朗的原油产量存在至少130-200万桶/日的提升空间,且出口量也将随之增强,那么将疑给市场带来新的利空压力。

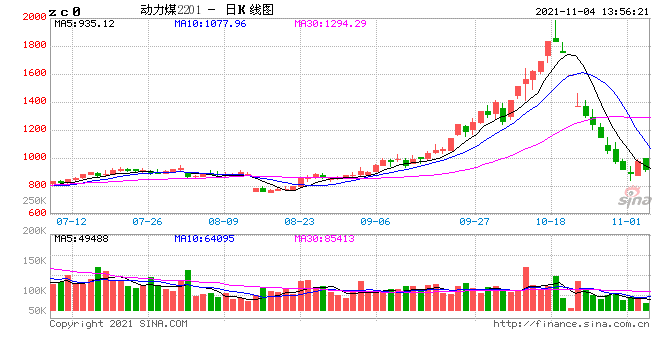

国内原油板块已连续三周下滑,本周LPG跌幅较大,背后存在哪些原因?目前已跌至夏季水平,是否存在企稳契机?

中信建投期货有限公司能源化工事业部总经理 李彦杰:本周LPG期货出现较大跌幅,累计下跌近10%,主要是受到原油价格下跌和供需关系转弱的影响。从成本端看,11月沙特CP超预期上涨,但对市场提振较为有限,本周国际原油价格高位下跌,布伦特原油价格从85美元跌至81美元附近,对LPG的成本支撑减弱。从供需关系看,近期LPG产量低位回升,进口量持稳于高位,尤其是进口量连续两周在60万吨左右,市场供应较为充足,对价格形成部分利空。近期下游需求有所转弱,前期北方市场上涨至近7000元/吨,下游产生抵触心理,拿货积极性下降,导致北方LPG现货价格大跌,最新的价格已跌至5500元附近。受到供应增加和需求减弱影响,近期炼厂和港口库存连续增加,对价格进一步产生了利空影响。此外,近期仓单数量大幅增加,对盘面价格也形成了较大压力。

展望后市,目前LPG期货价格已跌至8月份的水平,已到达前期的重要支撑位,企稳概率逐步增加。当前期货盘面贴水现货幅度较大,尤其是盘面贴水华南现货价格近1000元/吨,对期货价格支撑较强。且近期全国气温将逐步下降,北方地区进入供暖季,LPG的燃料需求有望出现季节性增加,预计现货和期货价格都有望出现企稳。

徽商期货研究所能源板块分析师 刘娇:一方面,外盘天然气在前期大涨后显露疲态,天然气的外溢效应有所减弱。据悉,俄罗斯天然气公司将从11月8日开始向欧洲的储藏库注入天然气,这将缓解天然气市场形势。另一方面,当前煤的拖累仍在延续,且情绪未稳定,传导至LPG,使得LPG表现整体偏弱。另外,国内现货方面,尽管终端需求呈增长趋势,但下游库存偏高且有待消耗,主力实质性动力不足。不过考虑到11月份沙特CP高开,或不能迅速拉涨,但可有效缓解下滑行情。

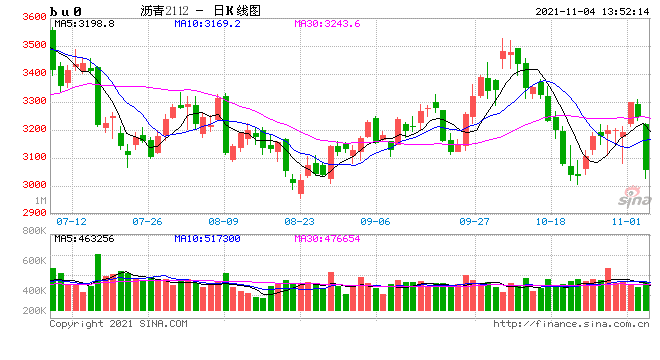

沥青在半个月内走出过山车表现,当下盘面偏弱原因有哪些?12合约在交割前大致会出现怎样走势?

中信建投期货有限公司能源化工事业部总经理 李彦杰:回顾沥青主力价格走势,从10月22日的3040元/吨到11月2日的3298元/吨再到11月4日的3038元/吨,沥青价格经历了过山车行情。具体原因来看,首先原油在10月下旬以后整体处于高位震荡,而沥青在10月下旬以后刚需带动库存下降,基本面驱动裂差向上修复,进一步带动沥青绝对价格重心上移;进入11月以后,原油在美国缩减QE、库存上升以及伊朗重启核协议谈判等利空影响下高位承压下跌,同时截止11月3日当周,沥青厂库91.75万吨,高出季节性均值28.38万吨,沥青厂库去库节奏缓慢,成本下行叠加库存压力使得沥青价格拐头向下。后期来看,OPEC+倾向于维持谨慎的生产计划,美国油品需求复苏,以及天然气价格高企增加燃油替代需求等利好仍存,预计原油整体或维持偏强运行;另一方面,炼厂大幅降低排产计划缓解供应压力,在道路刚需的支撑下去库有望延续;此外,目前裂差估值低位以及山东地区基差处于年内区间上沿附近,价差回归预期较强,预计12合约仍具备上涨的逻辑。

徽商期货研究所工业品负责人 张小娟:沥青市场高库存和炼厂加工高利润以及市场对需求淡季预期三大利空,导致近期沥青价格加速下跌。库存方面,当前沥青社会库存以及炼厂库存在160万吨左右,环比虽有下跌,但同比增长20万吨或14%;利润方面,按布伦特81.5美元/桶测算,当前炼厂加工沥青依然有100元/吨左右的利润。沥青绝对价格跟随原油走势,预计国际油价在多空博弈之下震荡加剧;相对价格可能继续弱于油价,主要由于传统需求淡季到来,预计年底前沥青市场无法完成去库。

来源:新浪财经

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。