盘古智能IPO:赊销问题凸显,股权转让或另有隐情,销售费用存疑

据深交所官网显示,创业板上市委员会定于2022年1月14日召开2022年第1次上市委员会审议会议,届时将审议青岛盘古智能制造股份有限公司(以下简称“盘古智能”)的首发申请。

据悉,盘古智能是一家主要从事集中润滑系统及其核心部件研发、生产与销售的国家级高新技术企业,致力于发展具有自主知识产权和核心竞争力的集中润滑系统,为国内外客户提供有竞争力的设备集中润滑系统整体解决方案。

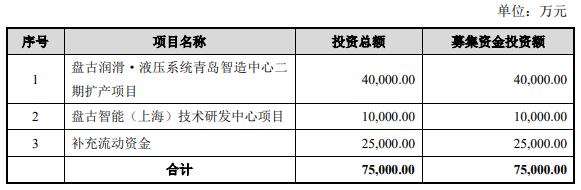

据招股书显示,盘古智能本次拟募集资金7.5亿元,其中4亿元将用于盘古润滑·液压系统青岛智造中心二期扩产项目,1亿元将用于盘古智能(上海)技术研发中心项目,剩余2.5亿元将用于补充公司的流动资金。

中沪网查阅相关资料发现盘古智能还存在以下问题,现金流远低于利润,赊销问题凸显,与成谦骞股权转让或另有隐情,销售费用令人质疑。

现金流远低于利润,赊销问题凸显

据招股书财务数据显示,2018年、2019年、2020年、2021年1-6月(以下简称“报告期”),盘古智能实现营业收入分别为9,638.39万元、18,985.50万元、34,813.16万元和17,122.52万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为1,640.75万元、6,574.70万元、15,832.54万元和7,086.91万元。报告期内,盘古智能业绩增速较快。

报告期各期,盘古智能经营活动现金流量净额为202.36万元、2,287.79万元、321.60万元和-165.09万元,与各期净利润差异较大。对此盘古智能解释说,主要受公司收到客户的银行/商业承兑汇票、客户销售回款的信用账期影响。报告期各期末,公司应收承兑汇票账面价值(应收票据和应收款项融资合计)分别为1,240.10万元、3,967.39万元、7,164.32万元和5,218.49万元。占流动资产比例分别为9.57%、16.97%、15.89%和11.98%。

除上述应收承兑汇票账面价值余额高外,盘古智能应收账款也是快速攀升。报告期各期末,盘古智能应收账款账面价值分别为7,976.91万元、11,320.79万元、21,730.57万元和24,489.72万元,占营业收入的比例分别为95.64%、68.65%、68.41%和156.15%。占期末资产总额的比例分别为56.11%、44.56%、39.14%和40.57%。

综上,报告期各期,盘古智能应收账款和应收承兑汇票账面价值合计分别为9,217.01万元、15,288.18万元、28,894.89万元和29,708.21万元,占各期营业收入的比例分别为95.63%、80.53%、83.00%和173.50%。一般而言,如果公司赊销账款占同期主营业务的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。

与成谦骞股权转让或另有隐情

据招股书显示,盘古智能前身为盘古有限,于2012年7月23日,邵胜利与朱凤环共同出资设立,设立时盘古有限注册资本为1,000.00万元,其中邵胜利出资600.00万元、朱凤环出资400.00万元。盘古有限成立时存在股权代持的情形,邵胜利与朱凤环所持盘古有限股权是代邵安仓、李玉兰夫妇持有。2016年4月,为解除股权代持关系,盘古有限实际控制人邵安仓、李玉兰决定以实际零对价受让邵胜利、朱凤环所持盘古有限100%股权。

不久之后,为激励核心技术人员、同时安排家族成员邵胜利以及外部投资人持股,公司际控制人邵安仓、李玉兰夫妇决定实施第二次股权转让。2018年5月8日,盘古有限召开股东会,同意实际控制人邵安仓、李玉兰将其所持盘古有限20%股权以平价转让给李昌健、齐宝春、邵胜利、成谦骞四名自然人,股权转让明细如下:

本次股权转让中,邵安仓与成谦骞签订的股权转让协议中约定以截至协议签署日邵安仓对成谦骞的42万元债务抵消成谦骞应支付予邵安仓的股权转让款。

据问询函显示,2016年前后邵安仓因缺乏资金向成谦骞借款42.00万。接着两年后,成谦骞与邵安仓签订《股权转让协议》,约定邵安仓将其持有的盘古有限42.00万元实缴注册资本权益(2.00%股权)转让给成谦骞。对此,盘古智能还说明道,本次股权转让中邵安仓根据股权转让协议应收取成谦骞42.00万元转让价款与邵安仓欠付成谦骞42.00万元的债务抵销,不属于盘古有限债转股的情形。

此外,邵安仓与成谦骞签订的股权转让协议中还约定了如下义务:在盘古有限于境内外证券交易所上市前或盘古有限100%股权被第三方收购前,若成谦骞转让其持有的盘古有限的股权,仅能向邵安仓转让。

值得注意的是,2020年8月28日,成谦骞就将其所持盘古有限0.29%的股权,对应31.15万元实缴注册资本以391.87万元价格转让给青岛松鸿创业投资企业(有限合伙),本次股权转让的价格为12.58元/股。

那么,邵安仓、李玉兰与成谦骞当时签订的股权转让协议是否就是一张废纸呢?另外,仅仅两年的时间,成谦骞转让股权的价格比入股时的价格足足翻了12.58倍。还有就是,当时成谦骞受让盘古有限股权真的就像盘古智能所说不属于债转股的情形吗?

据招股书显示,当时成谦骞受让盘古有限股权的背景是公司际控制人邵安仓、李玉兰夫妇为激励核心技术人员、同时安排家族成员邵胜利以及外部投资人持股。如果说,为激励核心技术人员、同时安排家族成员持股以平价进行股权转让是合理的,但是成谦骞作为外部投资者却同样以平价受让股权这是否合理呢?这是否就是邵安仓为了还成谦骞的债而形成的债转股?

销售费用令人质疑

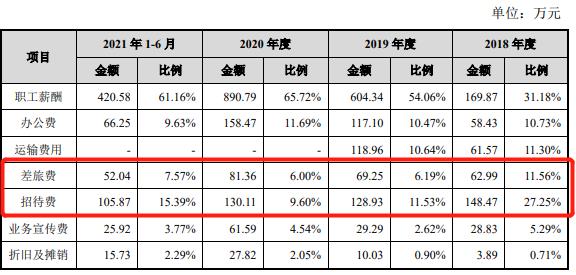

据招股书显示,报告期各期,盘古智能的销售费用分别为544.80万元、1,117.89万元、1,355.35万元和687.72万元。公司销售费用主要由职工薪酬、运输费用及招待费组成。

报告期内,盘古智能销售费用中的招待费分别为148.47万元、128.93万元、130.11万元和105.87万元。2018年度,盘古智能招待费较高,2020年度,盘古智能招待费用未跟随销售收入规模同比例增长,而且较2019年还呈现下滑的情形。对此盘古智能在招股书中解释说,2018年度,主要系公司处于业务大规模开发阶段,招待费用相对较高;2020年度,盘古智能招待费用未跟随销售收入规模同比例增长,主要系受新冠肺炎疫情影响,减少了业务招待次数导致。

报告期内,盘古智能销售费用中的差旅费分别为62.99万元、69.25万元、81.36万元和52.04万元,逐年增加,与招待费呈现截然相反的趋势。其中,2019年较2018年同比增长9.94%,2020年较2019年同比增长17.49%。值得注意的是,盘古智能招股书说,2020年度,受新冠肺炎疫情影响盘古智能招待费用未跟随销售收入规模同比例增长,但是差旅费在2020年度却实现了却大幅的增长,同比增长幅度几乎翻了一倍。按照盘古智能招股书解释招待费的说法,2020年度,受影响影响,不是更应该减少出差,而采取线上办公的方式吗?但是从结果来看,并不是如此。那么盘古智能招股书披露的销售费用是否真实呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。