德科立IPO:现金流持续为负,应收账款和存货双高,毛利率超出同行不少

据2022年3月2日上交所披露:上海证券交易所科创板上市委员会定于2022年3月9日上午9时召开2022年第16次上市委员会审议会议,届时将审核无锡市德科立光电子技术股份有限公司(以下简称“德科立”)的首发事项。

据悉,德科立深耕光电子器件行业二十余年,主营业务涵盖光收发模块、光放大器、光传输子系统的研发、生产和销售,产品主要应用于通信干线传输、5G前传、5G中回传、数据链路采集、数据中心互联、特高压通信保护等国家重点支持发展领域。

据招股书显示,德科立拟募集资金10.30亿元,其中6.00亿元将用于高速率光模块产品线扩产及升级建设项目,1.80亿元用于光传输子系统平台化研发项目,剩余2.50亿元将用于补充流动资金。

中沪网查阅相关资料发现德科立还存在以下疑点,现金流持续为负,应收账款和存货“双高”,单一客户依赖较大,占比超一半,且向其销售同类产品毛利率要低于其他客户,但自身综合毛利率却高出同行不少,令人质疑。

现金流持续为负,应收账款和存货“双高”

据招股书财务数据显示,2018年、2019年、2020年及2021年1-6月(以下简称“报告期”),德科立实现营业收入分别为26,504.23万元、38,741.68万元、66,470.68万元及38,303.26万元。2018年-2020年,公司三年营业收入复合增长率为58.36%,营收实现了快速增长。

报告期各期,德科立净利润分别为1,415.71万元、4,665.49万元、14,233.09万元和6,730.40万元;同期公司经营活动产生的现金流量净额分别为-235.66万元、-5,187.89万元、-17,499.41万元及-3,029.80万元,虽然德科立报告期内营业收入和净利润均保持了较快的增长,但是报告期内公司经营活动现金流却持续为负,且与净利润差异较大。

对此,德科立回复说:一方面,大客户中兴通讯采用商业承兑汇票方式付款,公司根据准则将商业承兑汇票贴现取得的现金列示在“筹资活动现金流入”,对经营活动现金流量净额影响较大;另一方面,公司整体规模较小,但处于快速扩张期,营业收入及经营性应收款项余额迅速增长,为满足客户订单持续增长的需求,积极增加备货,存货及经营性应付款项余额大幅增长。

报告期各期末,德科立应收账款账面价值分别为8,277.24万元、7,446.52万元、13,401.28万元及22,514.50万元,公司应收票据账面价值分别为6,447.13万元、14,035.19万元、18,885.68万元及14,402.87万元,应收账款和应收票据合计占各期营业收入的比例分别为55.55%、55.45%、48.57%及96.38%;占各期流动资产的比例分别为50.30%、54.41%、46.21%及51.87%。占比较高。报告期各期末,公司存货账面价值分别为8,824.75万元、14,260.25万元、30,265.36万元和29,548.54万元,占流动资产的比例分别为30.14%、36.12%、43.32%及41.51%。综上,报告期各期,公司应收账款账面价值、应收票据和存货账面价值合计占各期流动资产的比例分别为83.14%、90.53%、89.53%及93.38%。占比高且呈现上升的趋势。

据业内人士表示,应收账款与存货往往是企业财务造假的高发会计科目,让人对其财务真实性产生了质疑。这是否也意味着,德科立为了冲高业绩而进行会计处理,将部分会计年度的应收账款计入当期收益呢?公司应收账款占同期主营业务的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。

对第一大客户毛利率低于其他客户,综合毛利率却高出同行不少

据招股书显示,报告期内,德科立向前五大客户销售金额分别为18,492.33万元、27,186.09万元、47,418.24万元和24,380.25万元,占同期公司营业收入的比例分别为69.77%、70.17%、71.34%和63.65%,客户集中度较高;其中,公司向中兴通讯销售收入分别为9,614.00万元、21,537.97万元、36,520.75万元和16,552.79万元,占同期公司营业收入的比例分别为36.27%、55.59%、54.94%和43.22%,整体呈现上升的趋势公司对中兴通讯具有一定依赖性。

其实,中兴通讯还有一个身份为公司创始人。1999年11月23日,中兴通讯、吴培春、魏玉签署《合作协议书》,约定三方在江苏省无锡市投资组建合作经营公司。2000年1月31日,德科立前身中兴光电子正是成立。而中兴通讯与德科立合作也从2000年就已经开始了,这20多年来从未间断过。在2013年中兴通讯正式退出德科立,之后双方就交易进行协商,决定不再执行捆绑销售条件。德科立为了不丢掉这个大客户,也不得不降价的方式来维系双方的合作,报告期内,德科立向中兴通讯销售同类产品的价格低于其他客户。所以对中兴通讯销售产品的毛利率也要低于其他客户。而德科立招股书并没有就向中兴通讯和其他客户销售同类产品的毛利率进行详细的比较,只要简单的说明了向中兴通讯销售同类产品要低于其他客户。

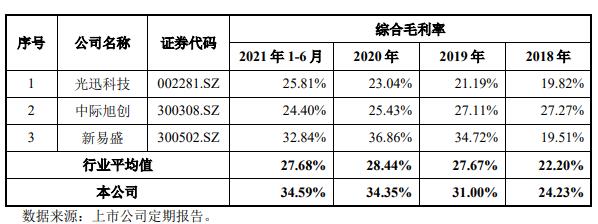

报告期内,德科立的综合毛利率分别为24.23%、31.00%、34.35%及34.59%;目前同行业可比公司主要为光迅科技、中际旭创和新易盛,报告期内,可比公司综合毛利率均值分别为22.20%、27.67%、28.44%及27.68%。从数据上不难看,即使德科立在对大客户中兴通讯价格和毛利率都要低于其他客户的情况下,其自身毛利率还是高出同行业可比公司均值不少,其真实性令人质疑。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。