菲菱科思IPO:采购数据前后矛盾,单价或存造假,信披质量堪忧

中沪网了解到,近日,深圳市菲菱科思通信技术股份有限公司(以下简称“菲菱科思”)创业板IPO已提交注册。

据悉,菲菱科思的主营业务为网络设备的研发、生产和销售,以ODM/OEM模式与网络设备品牌商进行合作,为其提供交换机、路由器及无线产品、通信设备组件等产品的研发和制造服务。

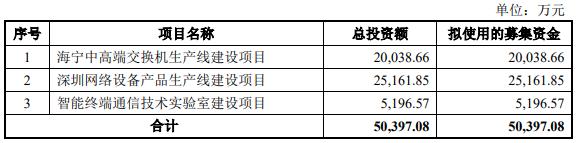

据招股书显示,菲菱科思本次拟募集资金50,397.08万元,其中20,038.66万元将用于公司海宁中高端交换机生产线建设项目,25,161.85万元将用于深圳网络设备产品生产线建设项目,剩余5,196.57万元将用于智能终端通信技术实验室建设项目。

中沪网查阅相关资料发现菲菱科思还存在以下问题,客户高度集中,对新华三依赖严重;客户高度集中,对新华三依赖严重;采购数据前后矛盾,单价或存造假;独董在外投资选择性披露,或遗漏重要关联方。

客户高度集中,对新华三依赖严重

据招股书财务数据显示,2018年、2019年、2020年和2021年1-6月(以下简称“报告期”),菲菱科思实现营业收入分别为90,299.14万元、104,037.91万元、151,339.71万元和87,459.03万元;同期净利润分别为984.31万元、5,507.08万元、9,619.48万元和7,378.18万元。近年来菲菱科思业绩逐年增长。

据招股书显示,菲菱科思客户高度集中,而且还存在对单一客户高度依赖的情形。报告期各期,菲菱科思对前五大客户的销售金额分别为84,543.88万元、101,534.01万元、150,503.11万元和86,867.02万元,占各期营业收入的比例分别为93.63%、97.59%、99.45%和99.32%,其中对新华三的销售金额分别为76,560.33万元、91,083.49万元、121,078.42万元和65,973.61万元,占公司营业收入的比例分别为84.79%、87.55%、80.00%和75.43%。

不仅如此,菲菱科思第一大客户新华三还是公司的前五大供应商之一,报告期各期,菲菱科思对新华三的采购金额分别为418.73万元、6,163.81万元、9,441.82万元和6,913.56万元,其中在2019年新华三为公司的第三大供应商,2020年和2021年上半年为公司的第二大供应商。

而菲菱科思本次募集资金投资项目“海宁中高端交换机生产线建设项目”为新华三配套项目,项目达产后预计年新增中高端交换机产能60万台,优先为新华三供应中高端交换机,菲菱科思招股书海城,该项目建成后规划产能若向新华三一个客户供应即可全部消化,全部产能配套给下游客户新华三。可以说,菲菱科思“海宁中高端交换机生产线建设项目”专门为新华三设立。

需要引起注意的是,新华三为紫光股份(000938.SZ)控股子公司,截至目前,紫光集团通过西藏紫光通信投资有限公司持有紫光股份46.45%的股份,紫光集团及其关联方多只债券出现违约,评级机构中诚信多次下调紫光集团及相关债项信用等级,目前紫光集团信用等级已经由AAA降至信用等级C了。对此,菲菱科思也在招股书中坦言,虽然目前,公司向新华三销售回款情况良好。如果紫光集团进入重整程序,重整方案将可能对公司股权结构等产生影响,则会出现紫光股份或新华三实际控制人发生变更的情形,而股权结构出现调整,可能导致新华三业务出现波动,将对公司经营业绩产生不利影响。不仅如此,若紫光集团的债务违约及破产重组事项未来影响到了新华三的股权变动或实际控制人变更,可能导致新华三在核心人员、客户、供应商等方面发生重大变化,从而可能影响到公司与新华三的业务合作情况,甚至对公司的持续经营产生不利影响。

采购数据前后矛盾,单价或存造假

据招股书主要原材料采购情况处显示,报告期各期,菲菱科思的原材料采购总额随着销售规模的增长呈上升趋势,其中,芯片、电源、结构件、PCB、网络变压器和被动元器件是公司产品的主要原材料,报告期内合计占比分别为83.66%、82.86%、83.11%和84.00%。其中,报告期各期,电源采购金额分别为9,373.66万元、11,316.11万元、13,293.08万元和5,933.89万元,其他原材料和辅料采购金额分别为13,225.16万元、15,973.50万元、21,891.25万元和10,926.07万元

接着菲菱科思在招股书原材料采购量、耗用量与期末库存量、库存金额处显示,报告期各期,电源采购金额分别为9,431.44万元、11,366.87万元、13,360.41万元和5,933.89万元;其他采购金额分别为13,167.37万元、15,922.74万元、21,823.92万元和10,926.07万元。

经对比发现,招股书前后两处披露的电源采购和其他原材料采购金额上存在明显的差异,报告期各期,电源采购金额对应差异额分别为-57.78万元、-50.76万元、-67.24万元和0元。其他原材料采购金额对应差额分别为57.79万元、50.76万元、67.33万元和0元。

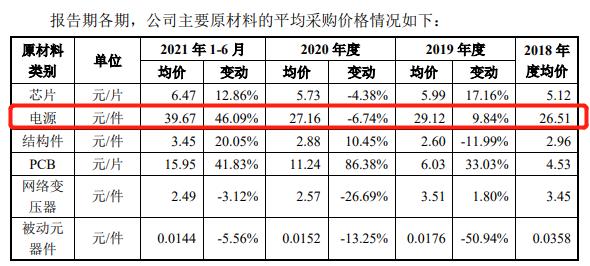

除此之外,菲菱科思招股书在电源采购单价也存在明显的差异,有上表可知,报告期各期,菲菱科思电源采购金额分别为9,431.44万元、11,366.87万元、13,360.41万元和5,933.89万元,同期对应电源采购数量分别为718.19万件、675.25万件、955.25万件和260.17万件。经计算,报告期各期,菲菱科思电源采购的单价分别为13.13元/件、16.83元/件、13.99元/件和22.81元/件。而菲菱科思招股书显示,报告期各期,电源采购单价26.51元/件、29.12元/件、27.16元/件和39.67元/件。各期计算所得电源单价比招股书披露的电源单价少了13.38元/件、12.29元/件、13.17元/件和16.86元/件,对应差异率分别为101.90%、73.02%、94.14%和73.91%。

独董在外投资选择性披露,或遗漏重要关联方

根据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书》第四十三条规定,发行人应披露董事、监事、高级管理人员及其他核心人员的简要情况,主要业务经历及实际负责的业务活动;对发行人设立、发展有重要影响的董事、监事、高级管理人员及其他核心人员,还应披露其创业或从业历程;同时,发行人还应说明董事、监事、高级管理人员及其他核心人员的兼职情况及所兼职单位与发行人的关联关系。

据招股书显示,邓燏先生2016年3月至今任菲菱科思独立董事。此外招股书还显示,邓燏任公证天业会计师事务所(特殊普通合伙)合伙人兼深圳分所所长;任深圳市好万家装饰材料有限公司董事;任大信税务师事务所(深圳)有限公司法定代表人、董事长、总经理;任广州创尔生物技术股份有限公司和锐芯微电子股份有限公司独立董事,

据天眼查工商信息显示,深圳市深长岗农副产品有限公司(以下简称“深长岗”)成立于2010年4月23日,深长岗成立时持有菲菱科思独立董事邓燏持有其25%的出资额,目前持有深长岗19.45%的股份。但是菲菱科思招股书对此却只字未提。菲菱科思未详尽披露董事在外兼职情况,此举或违反深交所披露规则。

另外,根据《深交所创业板规则关于关联方及关联交易的认定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,深长岗应为菲菱科思关联方,但是在招股书中,菲菱科思也并没有将深长岗列为自己的关联方,那么,菲菱科思此举又是否涉嫌遗漏重要关联方呢?

孙进山先生,从2017年3月至今任菲菱科思独立董事。据天眼查工商信息显示,上海德滨环保科技有限公司(以下简称“德滨环保”)成立于2004年8月27日,而孙进山长期持有德滨环保股份,目前孙进山持有德滨环保4.108%股份。同样菲菱科思招股书对此却只字未提,也未将德滨环保列为关联方。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。