浩瀚深度IPO | 招股书多处数据与年报“对垒”,在研项目披露前后矛盾

中沪网了解到,科创板上市委员会将定于2022年4月18日上午9时召开2022年第30次上市委员会审议会议,届时将审议北京浩瀚深度信息技术股份有限公司(以下简称“浩瀚深度”)的首发事项。

据悉,浩瀚深度自设立以来始终聚焦于互联网流量的智能化管控和数据应用领域,通过持续研发而掌握了以DPI技术(即深度包检测技术)为核心的一系列自主知识产权,公司自称在海量数据获取、高速数据处理和深度信息挖掘等方面拥有超过20年的实务积累和技术沉淀。

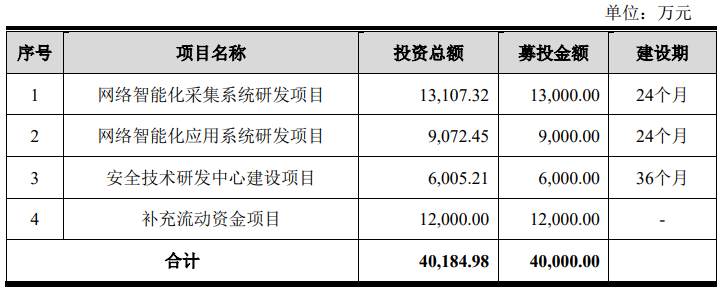

据招股书显示,浩瀚深度本次拟募集资金40,000.00万元,募集资金扣除发行费用后将用于公司网络智能化采集系统研发项目、网络智能化应用系统研发项目、安全技术研发中心建设项目以及补充流动资金。

中沪网查阅相关资料,发现浩瀚深度还存在以下问题,左手分红,右手募资“补血”,上市或为“圈钱”;招股书多处数据与年报“对垒”,公司自称保持较高研发投入,但研发费用率却远低于同行,招股书在研项目披露前后矛盾,信披质量堪忧?

左手分红,右手募资“补血”,上市或为“圈钱”

据招股书显示,2019年、2020年、2020年(以下简称“报告期”),浩瀚深度实现营业收入分别为35,544.16万元、36,680.49万元、40,974.60万元;同期净利润分别为3,597.83万元、5,336.22万元、5,805.00万元。

报告期内,浩瀚深度业绩持续增长,公司在报告期内还进行了两次现金分红,2020年和2021年分别分红1,178.60万元。值得注意的是,公司本次IPO募集资金中有1.20亿元的资金用于补充公司流动资金,占募资总额的30%。另外,报告期内,公司还大量购买理财产品,报告期各期末,公司理财产品的金额分别为7,568.52万元、17,217.32万元、15,813.35万元。也就是说,公司一边在分红且大量购买理财产品,另一边却又来募集大额资金用于“补血”,浩瀚深度本次IPO是否有“圈钱”之嫌。

虽然浩瀚深度业绩在不断增长,但是其自身赊销问题也愈发明显。报告期各期末,公司应收账款以及合同资产账面价值合计分别为12,259.86万元、12,181.07万元以及15,575.62万元,占同期营业收入比重分别为34.49%、33.21%以及38.01%,可以看出,赊销账款占同期营业收入的比重总体呈现上升的趋势。另外,报告期各期,公司应收账款账龄在一年以内的占比分别为76.84%、44.97%以及62.44%。可见,公司还面临着高账龄的问题。

报告期内,浩瀚深度存货主要由原材料、半成品、库存商品及合同履约成本等构成。各期末账面价值分别为15,002.56万元、14,243.84万元以及18,102.13万元,占各期末流动资产的比例分别为34.56%、29.34%以及30.85%,占比较高。

据业内人士表示,应收账款与存货往往是企业财务造假的高发会计科目,让人对其财务真实性产生了质疑。这是否也意味着,浩瀚深度为了冲高业绩而进行会计处理,将部分会计年度的应收账款计入当期收益呢?公司应收账款占同期主营业务的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。同时,出现了应收账款‘高账龄"状况,则较为容易形成坏账并不得不进行资产计提,这也应该引起监管高度关注。

招股书多处数据与年报“对垒”

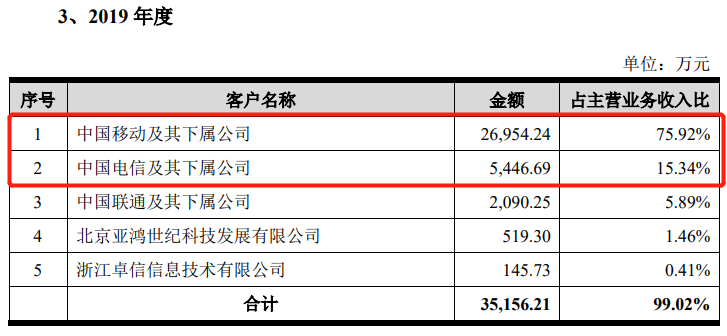

据浩瀚深度招股书显示,2019年,公司对中国移动及其下属公司的销售金额为26,954.24万元,对中国电信及其下属公司的销售金额为5,446.69万元。

据浩瀚深度2019年年度报告显示,2019年,公司对公司对中国移动及其下属公司的销售金额为26,954.32万元,对中国电信及其下属公司的销售金额为5,494.73万元。

经对比发现,2019年,浩瀚深度招股书披露的对对中国移动及其下属公司的销售金额与其2019年年度报告披露的销售金额存在0.08万元的差异,对对中国电信及其下属公司的销售金额存在48.04万元的差异。

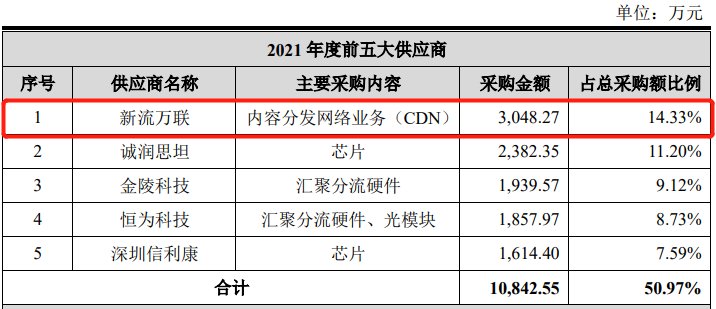

北京新流万联网络技术有限公司(以下简称“新流万联”)为浩瀚深度实控人张跃持股20.00%,并担任董事的企业,报告期内,公司即向其采购商品及劳务,又向其提供劳务。

据浩瀚深度招股书显示,新流万联为公司2021年第一大供应商,公司对新流万联的采购金额为3,048.27万元。

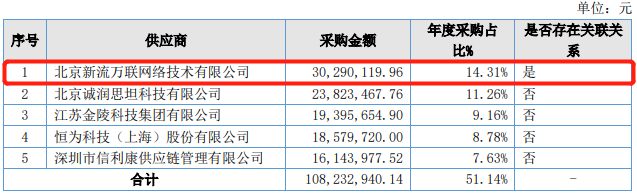

据浩瀚深度2021年年度报告显示,公司对新流万联的采购金额为3,029.01万元。比招股书披露的采购数据少了19.26万元。

此外,据浩瀚深度招股书显示,2019年末和2020年末,公司对新流万联应收账款余额分别为7.41万元和36.49万元。而浩瀚深度2019年和2020年年度报告显示,2019年末和2020年末,公司对新流万联应收账款余额分别为7.80万元和38.41万元,分别存在0.39万元和1.92万元的差异。

招股书在研项目披露前后矛盾

据招股书显示,浩瀚深度为保持技术领先优势,进一步提升产品性能和公司核心竞争力,公司在技术产品研发方面保持了较高的研发投入。报告期内,公司研发费用分别为4,885.66万元、5,481.01万元以及6,510.50万元,占营业收入的比重分别为13.75%、14.94%以及15.89%。同期,同行业可比公司的平均研发费用占营业收入比例分别为18.32%、19.03%及21.44%。虽然浩瀚深度自称保持了较高的研发投入,但是,其研发费用率却元低于同行业可比公司均值。

据招股书“报告期内,公司各研发项目预算、费用支出与实施进度情况”处显示,报告期内,公司有11项研发项目处于“进行中”,而招股书“浩瀚深度正在研发的项目”处则显示,截至报告期末,浩瀚深度主要在研项目共计16项,招股书前后披露的在研项目相差5项。这5项在研项目分别为:基于人工智能的新兴业务流量模型研究项目,预算金额463.00万元;浩瀚跨平台云应用防火墙项目,预算金额400.00万元;大数据日志存储分析系统项目,预算金额205.70万元;轨道交通视频智能综合管理系统,预算金额205.20万元;端到端信令分析系统,预算金额192.24万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。