中科环保IPO:内部重组疑点重重,高新技术企业或不符,环保企业不环保

据2022年1月20日深交所披露:深圳证券交易所创业板上市委员会定于2022年1月27日召开2022年第5次上市委员会审议会议,届时将审核北京中科润宇环保科技股份有限公司(以下简称“中科环保”)的首发事项。

据悉,中科环保服务于国家“绿色发展”的生态环保战略,依托中国科学院科技资源和多年科技成果产业化的先进经验,致力于提供废弃物处理处置综合服务,系中国科学院以科技创新为引领的环保产业平台。公司目前围绕生活类垃圾处理业务形成以垃圾处理服务收入、供电收入及供热收入为主的盈利模式,并积极谋求业务拓展,持续优化业务结构。

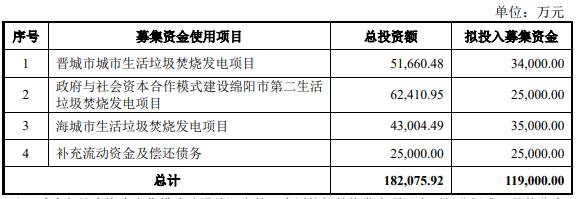

据招股书显示,中科环保本次拟公开发行不超过36,721.9884万股,拟募集资金119,000.00万元。募资资金将用于晋城市城市生活垃圾焚烧发电项目、政府与社会资本合作模式建设绵阳市第二生活垃圾焚烧发电项目和海城市生活垃圾焚烧发电项目,剩余资金将用于补充流动资金及偿还债务。

中沪网查阅相关资料发现中科环保还存在以下问题,内部重组或另有隐情,汾阳中科一进一出公允性存疑;高账龄问题凸显;研发人员占比以及研发投入远不达标,高新技术企业或不符;作为一家环保型企业,但是自身却遭环保处罚,环保企业不环保。

内部重组疑点重重

据招股书显示,中科环保前身中科环保有限于2012年5月24日设立,由中科集团与中科天宁共同出资,注册资本1,000万元,其中中科集团、中科天宁分别持有51%、49%股权。从成立至今,中科环保曾进行过多次的增资

据首轮问询函显示,2016年11月8日,中科集团召开股东会会议,同意实施环保业务内部重组。中科集团以基准日2016年9月30日的审计结果为作价依据,以所持有的六家项目公司全部股权及部分现金对中科环保进行增资。其中汾阳中科为上述六家项目公司之一,汾阳中科经审计净资产为5,160.20万元,中科集团用于出资的80%股权价值为4,128.16万元。

2017年12月21日,国科控股出具《关于同意中科实业集团(控股)有限公司以非公开协议转让方式整合环保业务的批复》(科资发股字)〔2017〕99号),同意中科环保以非公开协议转让方式将所持汾阳中科80%股权全部转让给中科集团。本次非公开协议转让,按照《企业国有资产交易监督管理办法》第三十一条及三十二条的规定,以2017年10月31日经审计的净资产为定价依据。汾阳中科经审计的净资产为4,150.90万元,中科环保转让给中科集团的80%股权的转让价格为3,320.72万元。

上述中科环保购买及转让汾阳中科股权均以经审计净资产为定价依据,但增资入股价格与转让价格差异却高达807.44万元,原因系中科环保持有汾阳中科股权期间(2016年10月1日至2017年10月31日)正常经营亏损所致,汾阳中科合计亏损金额为1,009.99万元。

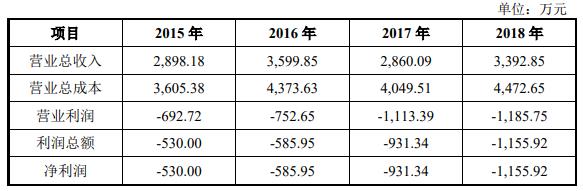

值得注意的是,中科环保受让汾阳中科80%股份的工商变更时间为2016年12月,而在此之前的2015年和2016年,汾阳中科均属于亏损状态,而事实上,在中科环保受让汾阳中科80%股份后的2017年,以及中科环保再次将汾阳中科80%股份转让给中科集团后的2018年,汾阳中科也都处于亏损状态。2015-2018年汾阳中科一直处于亏损状态,而且亏损逐年增加。

而中科环保解释说,汾阳中科总体亏损的原因为特许经营范围内垃圾量长期不足,但所需的固定支出包括运营成本及维护成本金额较大,导致长期亏损。那么试问,当时中科集团以汾阳中科80%的股份来对中科环保增资又是否合理,因为此前的2年中,汾阳中科就已经出现连续亏损。而长期的亏损也导致中科环保从受让到转让汾阳中科仅仅一年时间就亏损了807.44万元。而中科集团再次受让中科环保持有汾阳中科80%又是否存在为中科环保承担损失以此来提高中科环保的利润呢?

高账龄问题凸显

据招股书财务数据显示,2018年、2019年、2020年、2021年1-6月(以下简称“报告期”),中科环保实现营业收入分别为53,435.18万元、60,423.87万元、68,648.36万元、67,322.75万元;同期净利润分别为7,755.08万元、11,117.17万元、15,549.18万元、10,841.04万元。

报告期内,中科环保及其子公司依据国家政策支持享受企业所得税、增值税等税项的税收优惠。报告期各期,中科环保税收优惠合计分别为3,398.18万元、2,709.16万元、2,709.99万元、2,345.16万元;占各期利润总额的比例分别为40.21%、19.44%、13.47%、18.16%。可见税收优惠对中科环保存在一定的影响。

报告期各期末,中科环保应收账款分别为15,142.74万元、22,322.01万元、27,195.82万元及39,672.65万元,占同期营业收入的比例分别为28.34%、36.94%、39.62%及58.93%,其中2021年1-6月剔除项目建造业务影响,应收账款占营业收入的比例为108.99%,应收账款占同期营业收入的比例逐年上升。另外,账龄在一年以内的应收账款原值占应收账款原值总额的比例分别为77.69%、78.24%、68.68%及72.58%,可以看出,中科环保还存有高账龄的问题。一旦公司应收账款不能收回,则将会对公司现金流及日常经营产生重大不利影响。

高新技术企业或不符

据招股书显示,中科环保系高新技术企业,围绕“自主研发、院所合作、引进创新”建立并完善科技创新机制,并取得了先进焚烧技术与装备、污染物超低排放控制技术与装备、智能技术工程化应用等领域的工艺技术。所以中科环保一直享受着高新技术企业的所得税优惠政策。

但是,中科环保研发人员却并不多,报告期各期,中科环保研发技术人员分别为39人、38人、34人、36人,占员工总数比例分别为7.78%、6.82%、5.36%、5.33%,逐年下降。而根据《高新技术企业管理办法》,其中明确规定研发人员占企业当年员工总数的10%以上,从这一点来看,中科环保并不符合高新技术技术企业的认定。

中科环保自称内部专业技术人员长期深耕于环保行业,具有较强的自主研发能力及技术实践应用能力。截至目前,中科环保及子公司拥有共计36项专利,其中10项发明专利、26项实用新型专利。值得注意的是,这10项发明专利均是在2015年12月之前取得的,也就是说,中科环保已经有5年多没有取得一项发明专利。

除上述外,中科环保在研发上面的投入也是减少的趋势。报告期各期,中科环保研发费用分别为933.51万元、690.03万元、886.67万元、332.91万元,占各期营业收入比例分别为1.75%、1.14%、1.29%、0.49%。可见中科环保对研发上面的投入不重视,不仅如此,根据《高新技术企业认定管理办法》的规定,最近一年销售收入在2亿元以上的企业,近三个会计年度研究开发费用总额占同期销售收入总额的比例不低于3%”的标准才符合高新技术企业。中科环保研发费用占营业收入的比例也是远远低于3%,也就是说,中科环保无论从研发人员占比,以及研发费用的投入均不符合高新技术企业的认定。

据招股书显示,中科环保最近一次获得高新技术企业资质的时间为2019年10月15日,有效期3年,即将在今年的10月15日到期。研发投入不达标的中科环保若失去这一资质将不再享受相关税收优惠及政府补贴,对公司业绩将产生很大影响。

环保企业不环保

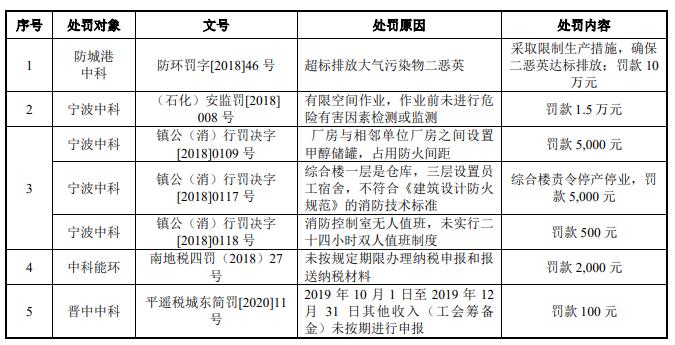

据招股书显示,2018年11月14日,中科环保子公司防城港中科因超标排放被防城港市环境保护局出具《行政处罚决定书》(防环罚字[2018]46号),防城港中科超标排放行为违反《中华人民共和国环境保护法》第四十四条和《中华人民共和国大气污染防治法》第十八条的规定。对此,防城港市环境保护局对中科环保采取限制生产措施,确保二恶英达标排放,并处以罚款10万元的环保处罚。

报告期内,中科环保及其子公司共遭到7次行政处罚,除上述一次与环保有关外,这其中还有4次与安全有关。

2018年10月8日,中科环保子公司宁波中科作业票编号为GLSX20180602的有限空间作业因作业前未进行危险有害因素检测或监测,被宁波市镇海区安全生产监督管理局处以罚款1.5万元的行政处罚。

2018年6月15日,宁波中科因厂房与相邻单位厂房之间设置甲醇储罐,占用防火间距,被宁波市公安消防支队镇海区大队处以罚款5,000元的行政处罚。

同年6月28日,宁波中科因公司综合楼一层是仓库,三层设置员工宿舍,不符合《建筑设计防火规范》,被宁波市公安消防支队镇海区大队处以罚款5,000元的行政处罚。当天,宁波中科因消防控制室无人值班,未实行二十四小时双人值班制度,再次被宁波市公安消防支队镇海区大队处以罚款500元的行政处罚。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。