观典防务IPO:转板书主营业务产品收入自相矛盾,业务成本也恐存“造假”

中沪网了解到,上交所科创板上市委将定于1月27日审议观典防务技术股份有限公司(以下简称“观典防务”,证券代码:832317)的转板上市申请,若能上会获得通过,观典防务将成为北交所设立后首家转板公司,无需证监会核准或注册。

据了解,2021年10月20日,观典防务向上交所递交了转板至科创板上市的申报材料,选用的第一项上市标准,即预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元;或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

据悉,观典防务是国家级专精特新“小巨人”、高新技术企业,是国内领先的无人机禁毒服务供应商,公司的主营业务为无人机飞行服务与数据处理和无人机系统及智能防务装备的研发、生产与销售。

据转板上市报告书财务数据显示,2018年、2019年、2020年、2021年1-6月(以下简称“报告期”),观典防务实现营业收入分别为10,457.69万元、14,591.38万元、17,976.82万元、12,730.66万元;同期净利润分别为2,057.06万元、4,170.42万元、5,346.08万元、4,745.98万元。

中沪网查阅相关资料,发现观典防务还存在以下问题,转板上市报告书主营业务产品收入自相矛盾,主营业务成本也恐存“造假”,转板上市报告书财务数据真实性令人质疑;员工五险一金缴纳比例低,经营管理或存较大漏洞。

转板上市报告书产品收入自相矛盾

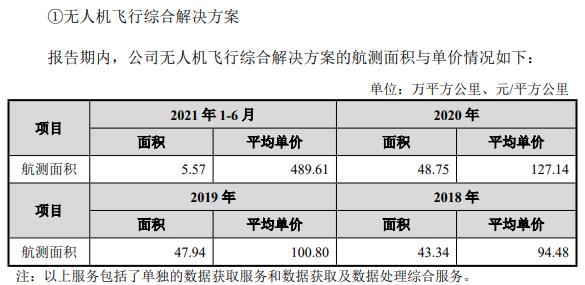

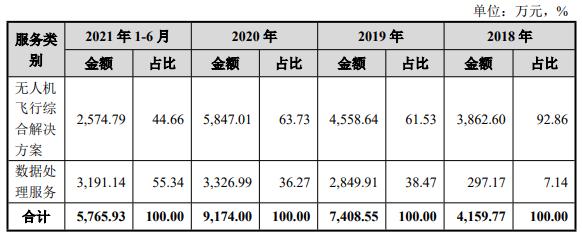

据转板上市报告书显示,观典防务营业收入全部来自主营业务无人机飞行服务与数据处理和无人机系统及智能防务装备。其中,无人机飞行服务与数据处理收入主要来自无人机飞行综合解决方案和数据处理服务。

据观典防务转板上市报告书产品单价出显示,报告期各期,观典防务无人机飞行综合解决方案中的航测面积分别为43.34万平方公里、47.94万平方公里、48.75万平方公里、5.57万平方公里;平均单价分别为94.48元/平方公里、100.80元/平方公里、127.14元/平方公里、489.61元/平方公里。经计算,报告期各期,观典防务无人机飞行综合解决方案实现的收入分别为4,094.76万元、4,832.35万元、6,198.08万元、2,727.13万元。

报告期各期,观典防务数据处理服务中的处理面积分别为1.58万平方公里、15.10万平方公里、17.55万平方公里、10.07万平方公里;平均单价分别为200.00元/平方公里、200.00元/平方公里、200.97元/平方公里、335.82元/平方公里。经计算,观典防务数据处理服务实现的营业收入分别为316.00万元、3,020.00万元、3,527.02万元、3,381.71万元。

而观典防务转板上市报告书无人机飞行服务与数据处理处显示,报告期各期,无人机飞行综合解决方案实现的收入分别为3,862.60万元、4,558.64万元、5,847.01万元、2,574.79万元,该收入数据比前文无人机飞行综合解决方案计算所得的收入数据分别为少了232.16万元、273.71万元、351.07万元、152.34万元。同样在数据处理服务收入上也存在较大差异,报告期各期,观典防务数据处理服务实现的收入分别为297.17万元、2,849.91万元、3,326.99万元、3,191.14万元。该收入数据比前文数据处理服务计算所得的收入数据少了18.83万元、170.09万元、200.03万元、190.57万元。

主营业务成本或存“造假”

据观典防务转板上市报告书显示,报告期内,观典防务采购主要包括两类,一类是向供应商采购生产所需的原材料,另一类是采购的外协服务。报告期各期,观典防务外协服务采购金额分别为314.95万元、883.94万元、548.84万元、627.57万元。

报告期内,观典防务主营业务发生的成本主要包括直接材料、直接人工、制造费用和外协成本,报告期各期,无人机飞行服务与数据处理外协成本分别为0元、1,040.38万元、508.72万元、276.22万元;无人机系统及智能防务装备销售外协成本分别为148.75万元、0元、3.31万元、116.08万元。综上,报告期各期,观典防务主营业务外协成本分别为148.75万元、1,040.38万元、512.03万元、392.3万元。

据转板上市报告书显示,观典防务外协服务类采购主要包括飞行外协服务和技术外协服务。飞行外协服务是指,公司在飞行作业期间向具有相关资质的第三方机构采购飞行服务,补充公司的飞行力量;技术外协服务是指,公司将非核心技术部分委托具有能力的供应商进行开发设计或加工生产,以此提高研发效率。而观典防务外协成本包括因公司无人机飞行服务业务在报告期内快速增长和集中开展,为了确保项目完成的进度,而向第三方采购的飞行服务。显然,观典防务外协成本应该是要低于外协服务采购的,因为外协服务采购还多了一项技术外协服务。而从上面的数据来看,在2019年度,观典防务外协服务采购为883.94万元,而外协成本却高达1,040.38万元,比外协服务采购还高出156.44万元。

员工五险一金缴纳比例低,经营管理或存较大漏洞

据转板上市报告书显示,报告期各期,观典防务员工总数分别为74人、79人、103人、130人,各期员工社会保险缴纳人数分别为61人、64人、93人、121人,员工社会保险缴纳比例分别为82.43%、81.01%、90.29%、93.08%。各期住房公积金缴纳缴纳人数分别为49人、47人、69人、70人,员工住房公积金缴纳比例分别为66.22%、59.49%、66.99%、53.85%。

从上不难看出,观典防务员工社会保险以及住房公积金的缴纳比例较低,尤其是在住房公积金上。而根据观典防务转板上市报告书的解释,公司未为部分员工缴纳社会保险和住房公积金的原因就包含员工个人意愿放弃缴纳,而且还称个人意愿放弃缴纳社保或公积金的员工均出具了个人申明,承诺未来不会因未缴纳社保或公积金与公司发生任何劳动争议。

值得注意的是,我国《劳动法》有明确规定,用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。对此,市场专业人士表示,企业为员工缴纳五险一金是应尽的责任与义务。大量员工未缴纳五险一金表明观典防务在企业经营管理方面可能存在着较大的漏洞。长此以往,公司在业界声望降低的同时,也必将对企业带来巨大的经济利益损失。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。