振华风光IPO | 招股书数据前后“打架”,现金流“失血”也不忘大额分红

中沪网了解到,上海证券交易所科创板上市委员会定于2022年4月15日上午9时召开2022年第29次上市委员会审议会议。届时将审议贵州振华风光半导体股份有限公司(以下简称“振华风光”)科创板IPO审核。

据悉,振华风光是一家专注于高可靠集成电路设计、封装、测试及销售的公司,主要产品包括信号链及电源管理器等系列产品。公司成立以来深耕于军用集成电路市场,通过不断研发创新,目前已拥有完善的芯片设计平台、SiP全流程设计平台和高可靠封装设计平台,具备陶瓷、金属、塑料等多种形式的高可靠封装能力,以及电性能测试、机械试验、环境试验、失效分析等完整的检测试验能力。

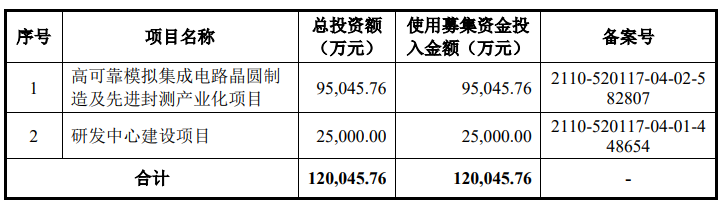

据招股书显示,振华风光本次拟募集资金120,045.76万元,募集资金扣除发行费用后将用于公司高可靠模拟集成电路晶圆制造及先进封测产业化项目和研发中心建设项目。

中沪网查阅相关资料,发现振华风光还存在以下问题,现金流“失血”也不忘大额分红;招股书数据前后“打架”,关联交易数据真实性存疑;核心技术人员履历“玩穿越”,信披存诸多瑕疵。

现金流“失血”也不忘大额分红

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),振华风光实现营业收入分别为25,709.73万元、36,145.86万元和50,232.77万元,同期净利润分别为7,074.33万元、10,576.47万元和18,765.90万元。报告期内,公司经营活动产生的现金流量净额分别为4,808.32万元、-7,144.60万元和--2,096.33万元。

从数据可以看出,虽然振华风光业绩呈现较快的增长,但是公司经营活动产生的现金流量净额却与其净利润存在加大的差额,甚至由正转负,这也就说明公司的现金流较为紧缺。一般而言,公司现金流常年为负,这容易造成资金链断裂,这也就会对公司的正常经营产生重大不利影响。

而对于报告期内公司经营活动产生的现金流量净额为负,振华风光说明到,主要是由于公司存货以及客户回款周期长而导致的。报告期各期末,公司应收账款账面价值分别为13,695.05万元、24,422.46万元和26,090.61万元,应收票据账面价值分别为10,811.78万元、15,698.99万元和27,746.32万元,合计占各期资产总额的比例分别为39.41%、55.87%和42.41%,占比较高。报告期各期末,公司存货账面价值分别为15,761.40万元、15,313.07万元和35,056.41万元,占同期资产总额的比例分别为25.35%、21.32%和27.62%,占比较高。

对于振华风光现金流承压这其中或还有另一重要原因,那就是公司在报告期内进行了大额分红。据招股书显示,2019年和2020年,振华风光现金分红金额分别为2,742.83万元和11,415.46万元。另外,公司2020年扣除非经常性损益后归属于母公司所有者的净利润为10,285.61万元,但是该年分红却高达11,415.46万元,而公司现金流由正转负就是从2020年开始的。可以说,振华风光宁可让现金流承压,也不惜进行大额分红。

招股书数据前后“打架”,关联交易数据真实性存疑

成都华微电子科技股份有限公司(以下简称“成都华微”)为振华风光控股股东直接持有其52.76%股权,所以成都华微为公司一重要关联方,报告期内,振华风光存在向成都华微销售商品以及检测及技术服务,同时也向其采购商品、技术服务。

据招股书“报告期内前五大供应商采购情况”处显示,报告期各期,振华风光对成都华微的采购金额为249.69万元、405.86万元、534.40万元。

而招股书“报告期内,公司关联交易汇总情况”处显示,报告期各期,振华风光对成都华微采购采购商品、技术服务的采购金额分别为249.69万元、405.86万元、589.34万元。经对比发现,招股书对2021年公司对成都华微的采购金额前后两处存在54.94万元差异。

资料显示,目前成都华微也正在向科创板IPO发起冲击,成都华微于2022年3月22日向证监会提交了申报稿。据成都华微招股书显示,2019年和2020年,成都华微向振华风光销售商品、检测及技术服务的金额分别为264.87万元和410.12万元。

经对比发现,2019年和2020年振华风光招股书披露的采购数据比成都华微招股书披露的销售数据分别存在15.18万元和4.26万元的差异。

据振华风光招股书显示,2019年末和2020年末,振华风光对成都华微的应收账款余额分别为11.96万元和31.40万元;其他应收账款余额分别为15.66万元和12.30万元。而成都华微招股书显示,2019年末和2020年末,成都华微对振华风光的应付账款余额分别为11.03万元和28.95万元,分别存在0.93万元和2.45万元的差异;对振华风光的其他应付账款余额分别为16.31万元和12.81万元,分别存在0.65万元和0.51万元的差异。另外,振华风光招股书显示,2020年末,振华风光对成都华微应收账款票据的余额为63.86万元,而成都华微招股书则显示,2020年末,成都华微对振华风光的应付票据余额为66.53万元,存在2.67万元的差异。

此外,据振华风光招股书显示,2019年末和2020年末,振华风光对成都华微的应付账款余额分别为2.92万元和102.49万元。而成都华微招股书显示,2019年末和2020年末,成都华微对振华风光的应收账款余额分别为2.60万元和102.17万元,分别存在0.32万元和0.32万元的差异。另外,振华风光招股书显示,2019年末,振华风光对成都华微的其他应付账款余额为47.00万元。但是成都华微招股书显示,2019年,成都华微对振华风光的其他应收账款余额为0元。

核心技术人员履历“玩穿越”

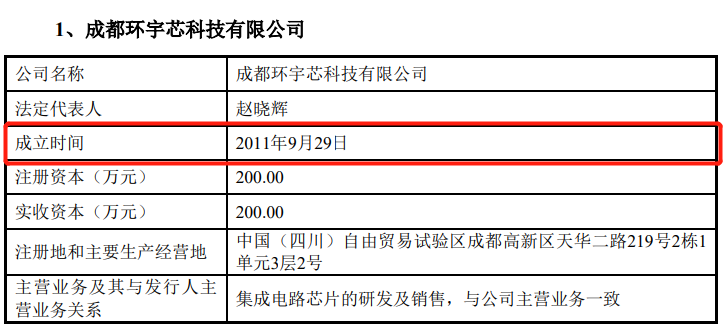

成都环宇芯科技有限公司(以下简称“环宇芯”)为振华风光控股子公司,公司持有其55%的股权。据招股书显示,环宇芯成立于2011年9月29日,注册资本为200万元,主要从事集成电路芯片的研发及销售,与公司主营业务一致。

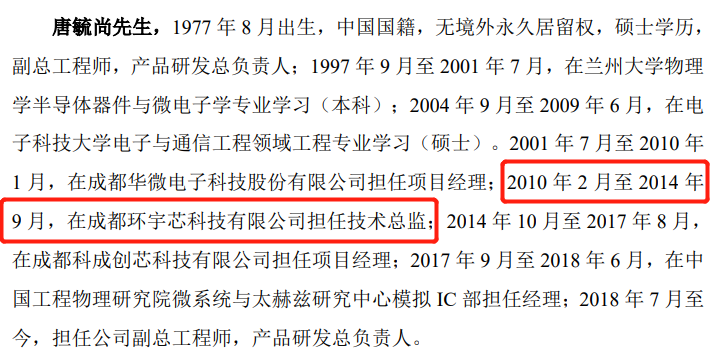

唐毓尚先生为振华风光核心技术人员之一,2018年7月至今,一直担任公司副总工程师,产品研发总负责人。据招股书唐毓尚简历显示,2010年2月至2014年9月,唐毓尚在环宇芯担任技术总监。从时间不难看出,唐毓尚担任环宇芯技术总监的时间比其成立的时间足足还早了一年多。

从上述种种问题来看,可见振华风光招股书还存在诸多瑕疵。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。