珊溪水利IPO | 珊溪水利业绩大幅下滑,预收账款前后矛盾,信披质量或遭“拷问”

中沪网了解到,证监会第十八届发审委2022年第46次工作会议定于2022年4月21日召开,届时将审议浙江珊溪水利水电开发股份有限公司(以下简称“珊溪水利”)的首发申请。

据悉,珊溪水利目前负责珊溪水利枢纽工程的运行管理,公司主要业务为原水供应和水力发电,相应的主要产品为原水和电力。

据招股书显示,珊溪水利本次拟在上交所主板上市,募集资金23121.82万元,募集资金扣除发行费用后将全部用于公司赵山渡引水工程渠系扩能保安工程。

中沪网查阅相关资料发现珊溪水利还存在以下问题,业绩大幅下滑,偿债能力弱;董、监事对外兼职未详尽披露,信披质量或遭“拷问”;董事履历“造假”,预收账款前后矛盾。

业绩大幅下滑,偿债能力弱

据招股书财务数据显示,2017年、2018年、2019年和2020年1-6月(以下简称“报告期”),珊溪水利实现营业收入分别为48301.53万元、49731.16万元、54329.13万元、22858.70万元;同期归属于母公司股东净利润(扣除非经常性损益前后孰低)分别为9365.54万元、8658.89万元、10099.29万元、2555.62万元。

2018年-2020年,珊溪水利业绩保持了一定的增长。不过在2020年,由于公司水电站所处流域的降雨量及来水量大幅度减少,导致公司发电业绩大幅度下滑所致。据招股书显示,2020年(未经审计)公司实现营业收入为45319.00万元;归属于母公司股东净利润(扣除非经常性损益前后孰低)4.598.00万元,2020年,公司营业收入同比下降16.58%;扣除非经常性损益后归属于母公司股东净利润同比下降54.47%。下滑幅度加大,而且较2017年的业绩还要低。

虽然降雨量的大小主要取决于梅雨季的降雨量及台风季带来的降水影响,属于自然天气等不可抗力的因素影响。这也说明珊溪水利业绩的稳定性较差,受自然天气的影响较大。

此外,珊溪水利流动比率和速动比率较低。报告期各期末,公司的流动比率分别为0.50倍、0.46倍、0.61倍、0.68倍,速动比率分别为0.50倍、0.46倍、0.61倍、0.67倍,公司流动比率远低于2而速动比率远低于1,说明公司偿债能力较弱。

董、监事对外兼职未详尽披露,信披质量或遭“拷问”

根据《公开发行证券的公司信息披露内容与格式准则第41号——上海证券交易所公司招股说明书》第四十三条发行人应披露董事、监事、高级管理人员及核心技术人员的简要情况,主要业务经历及实际负责的业务活动;对发行人设立、发展有重要影响的董事、监事、高级管理人员及核心技术人员,还应披露其创业或从业历程;同时还应说明董事、监事、高级管理人员及核心技术人员的兼职情况及所兼职单位与发行人的关联关系。

谢诗蕾为珊溪水利董立董事,普昂(杭州)医疗科技股份有限公司(以下简称“普昂医疗”)成立于2013年1月28日,而普昂医疗变更记录显示,2021年1月7日,普昂医疗高级管理人员备案中,新增谢诗蕾为普昂医疗董事,之后未再发生变更。而该变更发生在珊溪水利预披露更新时间(2021年3月4日)之前,但是珊溪水利招股书在董事对外兼职列表中并没提及独立董事谢诗蕾担任普昂医疗董事的情况。

珊溪水利招股书不仅仅只存在独立董事谢诗蕾对外兼职未详尽披露,蔡宁也为珊溪水利独立董事。据天眼查显示,杭州恒达钢构股份有限公司(以下简称“恒达钢构”)成立于1997年9月10日,而恒达钢构变更记录显示,2013年10月17日,恒达钢构高级管理人员备案中,蔡宁位列其中,而目前蔡宁担任恒达钢构董事,以此来看,2013年10月至今蔡宁可能一直担任恒达钢构董事。该变更时间也发生珊溪水利预披露更新之前,同样招股书对蔡宁担任恒达钢构董事也是只字未提。

根据《上交所上市公司关联交易实施指引》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,普昂医疗和恒达钢构应该为珊溪水利关联方,但是珊溪水利招股书关联方列表也未出现普昂医疗和恒达钢的身影。珊溪水利此举又是否涉嫌遗漏关联方呢?

另外,季杨梅为珊溪水利董事,而据招股书显示,季杨梅还担任公司控股股东温州市公用事业发展集团有限公司(以下简称“温州公用集团”)办公室主任一职。报告期内,温州公用集团全资子公司温州市自来水有限公司(以下简称“温州自来水”)报告期内,温州自来水就成为珊溪水利主要原水销售对象。报告期各期,公司对温州自来水的销售额分别为18746.29万元、19685.98万元、20321.25万元、10446.81万元,占营业收入的比例分别为38.81%、39.58%、37.40%、45.70%。

据天眼查温州自来水变更记录显示,2021年2月25,温州自来水高级管理人员备案中,季杨梅担任温州自来水监事会主席,之后未在发生变更。

高舒阳为珊溪水利监事,温州市排水有限公司(以下简称“温州排水”)为公司控股股东温州公用集团全资子公司。据天眼查温州排水变更记录显示,2020年9月8日,温州排水高级管理人员备案中,高舒阳担任温州排水监事会主席,之后未再发生变更。

珊溪水利招股书对董事季杨梅对外担任温州自来水监事会主席以及监事高舒阳担任温州排水监事会主席也是只字未提。

董事履历“造假”,预收账款前后矛盾

招股书对董事信披的疑问还未结束,刘建发为公司董事,据招股书刘建发简历显示,2001年10月至2010年6月,刘建发浙江珊溪水利水电开发股份有限公司(以下简称“开发股份”)历任计划合同部主任、移民工作部主任、环保水保工作部主任。

据天眼查开发股份工商信息显示,开发股份成立于2003年07月21日,这足足比刘建发任开发股份计划合同部主任的时间晚了差不多2年。

温州市瓯江引水发展有限公司(以下简称“瓯江引水”)于2018年5月设立,系珊溪水利控股的股东温州公用集团的全资子公司,瓯江引水报告期内为公司一关联方。

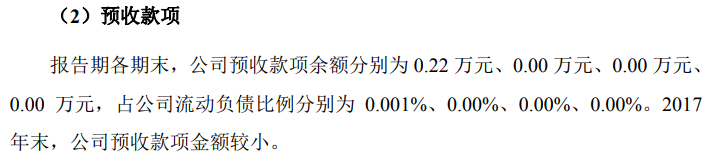

截至2020年6月30日,珊溪水利将国贸大厦9-10层,面积23178平方米的房屋租赁给了瓯江引水。为此,据招股书“关联交易往来余额应付款项”处显示,截至2020年6月30日,公司对瓯江引水预收账款为59.60。而招股书在之后的“流动负债构成分析(2)预收款项”处显示,截至2020年6月30日,公司预收款项为0元,显然招股书前后披露的预收款项自相矛盾。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。