常润股份IPO | 涉嫌关联交易非关联化,高新技术企业资质或名不副实

中沪网了解到,第十八届发行审核委员会定于2022年5月26日召开2022年第60次发行审核委员会工作会议,届时将审核常熟通润汽车零部件股份有限公司(以下简称“常润股份”)的首发事项。

据悉,常润股份主要从事各类千斤顶及其延伸产品的研发、制造和销售。公司主要产品包括商用千斤顶、随车配套千斤顶以及专业千斤顶、举升机等汽车维修保养设备和工具,在整车配套市场和汽车后市场的起重类设备中拥有全品类供应能力。

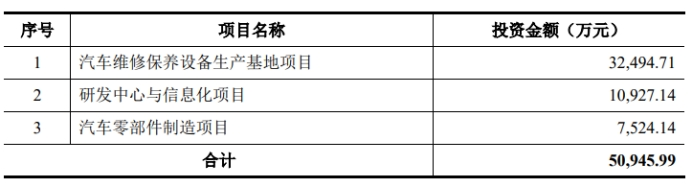

据招股书显示,常润股份本次拟在上交所主板上市,募集资金50,945.99万元,募集资金扣除本次发行费用后将用于公司汽车维修保养设备生产基地项目、研发中心与信息化项目以及汽车零部件制造项目。

(截图来源于常润股份招股书)

(截图来源于常润股份招股书)

据招股书财务数据显示,2018年度、2019年度、2020年度、2021年1-6月(以下简称“报告期”),常润股份显示营业收入分别为238,064.41万元、245,467.54万元、247,352.69万元、143,472.31万元;同期净利润分别为7,416.57万元、10,299.91万元、12,651.93万元、5,352.40万元。

中沪网查阅相关资料后,发现常润股份还存在以下问题,或遗漏重要关联方,涉嫌关联交易非关联化;招股书与供应商年报的数据频频“打架”;信披质量疑点重重;高新技术企业资质或名不副实。

或遗漏重要关联方,涉嫌关联交易非关联化

南通迈高机械有限公司(以下简称“迈高机械”)成立于2017年3月3日,常润股份控股子公司南通市通润汽车零部件有限公司持有其65.00%股权,MAGALENGINEERINGFAREASTLIMITED(以下简称“MAGAL”)持有30%的股权,江苏宏远科技工程有限公司持有5%的股权。所以迈高机械为常润股份间接控股的公司。

据《上市公司关联交易实施指引》规定,根据实质重于形式原则,可能导致上市公司利益对其倾斜的自然人、法人或其他组织,包括持有上市公司控股子公司10%以上股份的自然人、法人等,应被认定为上市公司的关联方。因此,MAGAL应该认定为常润股份的关联方,但是常润股份招股书却并未将MAGAL列为自己的关联方。常润股份此举或涉嫌遗漏重要关联方。

另外,MAGAL为常润股份外部合作伙伴,从事汽车零部件的生产。那么,MAGAL作为公司的外部合作伙伴,报告期内,公司是否与MAGAL发生交易,如果有,相关交易则需按关联交易进行披露。那么常润股份是否存在关联交易非关联化的情形呢?

招股书与供应商年报的数据频频“打架”

江苏通润装备科技股份有限公司(以下简称“通润装备”)为常熟市千斤顶厂控制的公司,常熟市千斤顶厂于2018年11月起不再持有常润股份股份,常润股份招股书2019年度仍将与常熟市千斤顶厂及其关联方的交易认定为关联交易进行披露,而通润装备2018年和2019年也将与常润股份的交易认定为关联交易进行披露。

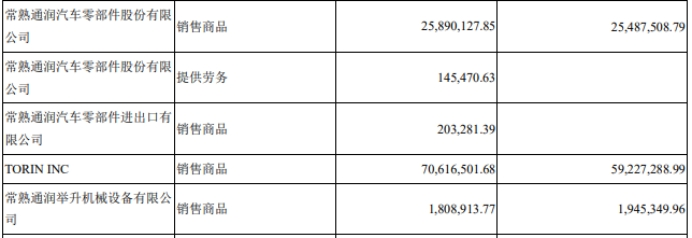

据通润装备2018年年度报告显示,2018年度中,通润装备向常润股份销售商品的金额为25,890,127.85元,提供劳务金额为145,470.63元,向常润股份控股子公司常熟通润汽车零部件进出口有限公司(以下简称“通润进口”)、TORININC、常熟通润举升机械设备有限公司(以下简称“通润设备”)销售商品的金额分别为203,281.39元、70,616,501.68元、1,808,913.77元。综上,2018年度中,通润装备向常润股份及其控股子公司合计销售商品的金额为9,833.88万元。

(截图来源于通润装备2018年年度报告)

(截图来源于通润装备2018年年度报告)

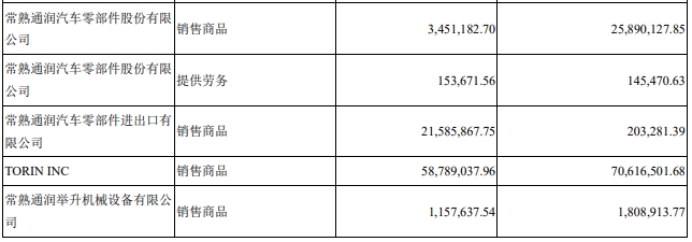

据通润装备2019年年度报告显示,2019年度中,通润装备向常润股份销售商品的金额为3,451,182.70元,提供劳务金额为153,671.56元,向常润股份控股子公司通润进口、TORININC、通润设备销售商品的金额分别为21,585,867.75元、58,789,037.96元、1,157,637.54元。综上,2019年度中,通润装备向常润股份及其控股子公司合计销售商品的金额为8,498.37万元。

(截图来源于通润装备2019年年度报告)

(截图来源于通润装备2019年年度报告)

据常润股份招股书显示,报告期内,常润股份对控股子公司通润进口、TORININC、通润设备进行合并披露。2018年和2019年,常润股份对通润装备采购商品的金额分别为9,875.02万元和8,323.16万元;采购劳务金额分别为14.55万元和15.37万元。不难看出,常润股份招股书与通润装备披露的购销数据只有劳务方面是一致的,在购销商品方面存在较大的差异,2018年和2019年的差异分别为41.14万元和175.21万元。

(截图来源于常润股份招股书)

(截图来源于常润股份招股书)

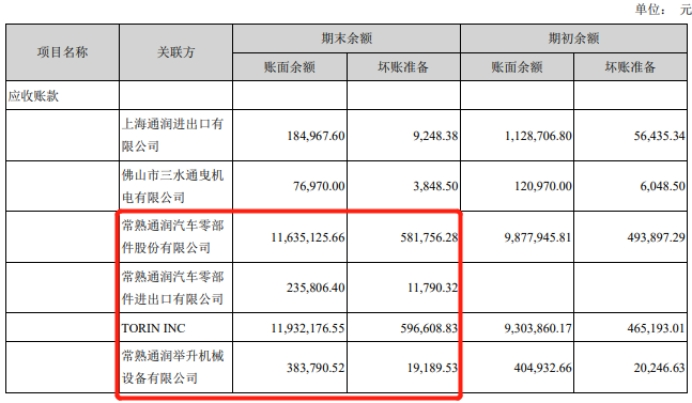

另外,据通润装备2018年年度报告显示,2018年末,通润装备对常润股份的应收账款余额为11,635,125.66元,对常润股份控股子公司通润进口、TORININC、通润设备的应收账款余额分别为235,806.40元、11,932,176.55元、383,790.52元。综上2018年末,通润装备对常润股份及其控股子公司的应收账款余额为2,418.69万元。而常润股份招股书显示,2018年末,公司对通润装备的应付账款余额为2,610.23万元,这比通润装备年度报告披露的应收账款余额高出191.54万元。

(截图来源于通润装备2018年年度报告)

(截图来源于通润装备2018年年度报告)

(截图来源于常润股份招股书)

(截图来源于常润股份招股书)

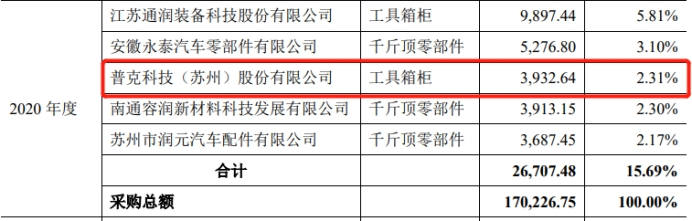

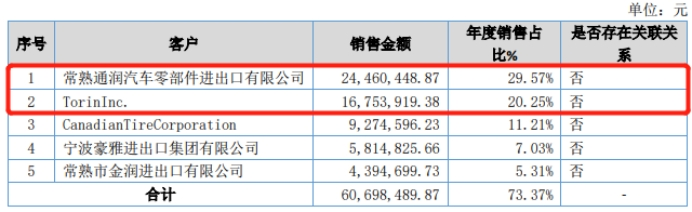

常润股份招股书披露的采购数据以及应付账款余额与供应商通润装备年度报告披露不一致外,公司与普克科技(苏州)股份有限公司(以下简称“普克科技”)的购销数据也同样存在上述问题。

据招股书显示,普克科技在2020年突然成为常润股份的第三大供应商,对应采购金额为3,932.64万元。而普克科技2020年年度报告显示,2020年,普科技科对常润股份的销售金额为24,460,448.87元,对常润股份控股子公司TORININC的销售金额为16,753,919.38元,综上,2020年,普克科技对常润股份及其控股子公司TORININC合计销售金额为4,121.44万元,比常润股份招股书披露的采购数据高出188.80万元。

(截图来源于常润股份招股书)

(截图来源于常润股份招股书)

(截图来源于普克科技2020年年度报告)

高新技术企业资质或名不副实

常润股份及其子公司安徽通润均系高新技术企业,报告期内享受高新技术企业15%的企业所得税优惠税率。而据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

据招股书显示,报告期各期,常润股份的研发费用分别为5,850.25万元、5,238.81万元、5,236.83万元、2,271.18万元;占同期营业收入的比例分别为2.46%、2.13%、2.12%、1.58%。从数据上不看出,报告期内,常润股份研发费用占当期营业收入的比例均低于3%,而且还呈现出逐年下降的趋势。另外,截至报告期末,常润股份用于研发人员136人,占员工总人数的比例为5.39%,远远低于10%。

从上可见,无论是从研发费用占比还是研发人员占比,常润股份高新技术企业资质或都是名不副实。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。