纳睿雷达业绩暴增的背后或不简单,股份支付选取公司整体估值偏低

4月25日,证监会官网公布广东纳睿雷达科技股份有限公司(纳睿雷达)科创板IPO注册阶段二次问询问题。证监会就关于收入确认进行问询。证监会提出,根据注册材料及公司问询回复,公司收入确认政策明确要求“雷达精细化探测系统产品交付使用、安装调试完成、运行稳定并经客户验收”,不论初验、终验还是系统验收,均不是公司确认收入的必要条件。但从公司实际执行情况看,部分项目从安装到验收的周期极短,难以说明实现了“运行稳定”条件,公司也未给出公司产品不需要运行三个月并出具运行报告后再验收的合理解释。证监会要求纳睿雷达结合自身雷达产品特征、技术先进性、使用范围以及行业标准,进一步说明产品实现“运行稳定”的判断依据,详细分析说明不同合同对相同产品试运行要求存在差异的原因等。

股份支付选取公司整体估值偏低,合理性或不足

将时针继续拨回到2019年12月三次增资以前的2019年10月,纳睿雷达的员工持股平台珠海纳睿达成管理咨询合伙企业(有限合伙)以200万元认缴公司33.67万元新增注册资本,增资价格为5.94元/注册资本。对于本次入股,纳睿雷达参照天文公司入股时的公司整体估值12.5亿元作为公允价格,确认股份支付999.45万元,并在服务期内按期分摊。

值得注意的是,据纳睿雷达第一轮问询回复函显示,天文公司的入股价格系在2018年底公司估值15.02亿元的基础上协商确定。也就是说,纳睿雷达在2018年底的估值已达到15.02亿元,但在2019年10月进行股权激励时仍以12.5亿元的整体估值作为公允价格确认股份支付费用,这是否合理。

(截图来源于第一轮问询回复函)

(截图来源于第一轮问询回复函)

业绩暴增的背后或不简单

纳睿雷达2019年12月新增股东天文公司为系广东省气象局下属事业单位广东省气象公共安全技术支持中心(以下简称:公控中心)下属子公司。

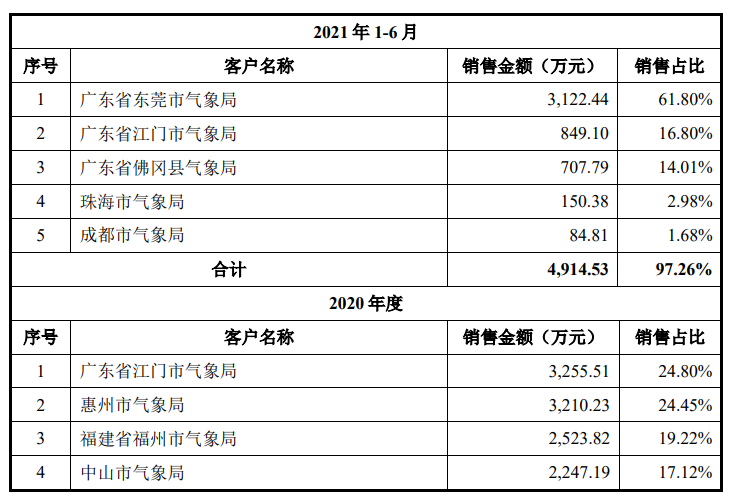

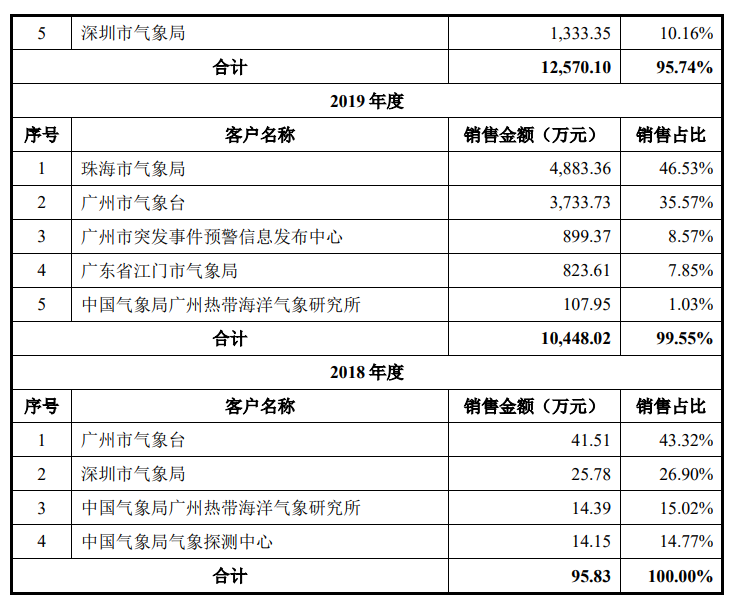

正是从2019年开始,纳睿雷达的业绩就开始呈现直线上升。值得一提的是,报告期内公司的营业收入几乎都来自前五大客户,报告期各期,公司前五大客户的销售金额分别为95.83万元、10,448.02万元、12,570.10万元、4,914.53万元;占比各期营业收入的比例分别为100.00、99.55%、95.74%、97.26%。而公司前五大的客户中大多都为广州省内的各地气象局。试问,公司获取所得客户是否与天文公司入股纳睿雷达有关呢?

(截图来源于纳睿雷达注册稿招股书)

(截图来源于纳睿雷达注册稿招股书)

还需要引起注意的是,2020年10月,因天文公司无法按期履行出资义务,需承担违约责任,经公控中心同意并经与纳睿雷达协商一致,天文公司通过原价减资方式退出,并发布了《减资公告》。可见,纳睿雷达对天文公司的违约处理的是如此之轻,毕竟公司还得靠广州省内的各地气象局吃饭,轻轻处理似乎也是可以理解。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。