华人健康欲登创业板,“三创四新”属性不足,股权转让定价存疑

中沪网了解到,创业板上市委2022年第32次审议会议定于2022年6月10日召开,届时将审议安徽华人健康医药股份有限公司(以下简称“华人健康”)的首发申请。

据悉,华人健康专注于医药流通行业,主要从事医药代理、零售及终端集采三大块业务。

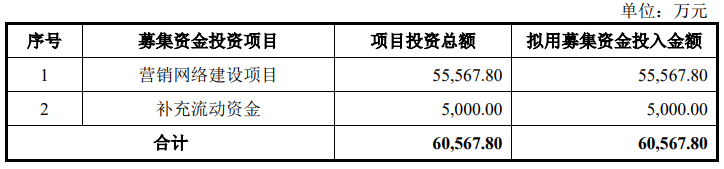

据招股书显示,华人健康本次拟募集资金60,567.80万元,募集资金扣除本次发行费用后将用于公司营销网络建设项目和补充流动资金。

(截图来源于华人健康招股书)

(截图来源于华人健康招股书)

中沪网查阅相关资料后,发现华人健康还存在以下问题,增收不增利,业务主要来自安徽省内;“三创四新”属性不足,创业板定位或不符;股权转让定价存疑,或存利益输送;报告期内累计遭95起行政处罚,经营管理或存较大漏洞。

增收不增利,业务主要来自安徽省内

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),华人健康实现营业收入分别为152,236.29万元、193,091.04万元、233,870.22万元;同期归属于母公司股东的净利润分别为5,194.81万元、8,891.99万元、6,972.66万元。

从财务数据上可以看出,华人健康2021年度实现营业收入233,870.22万元,较上一年度同比增长了21.12%,但是归属于母公司股东的净利润却同比下滑了21.58%,处于“增收不增利”的状态。对于利润下滑,其主要原因主有:2021年起公司执行新租赁准则;公司零售业务省外开拓因新店筹备过渡期的因素形成亏损;疫情原因导致3家门诊的诊疗业务受到较大影响,形成亏损;2021年12月,社保缴费基数提高,并要求按照最新基数标准重新测算全年应缴社保,并补缴差额部分;以及其他非量化因素,如“一退两抗”药品销售低迷。

据招股书显示,截至报告期末,华人健康零售业务主要集中于安徽省。报告期各期末,华人健康零售业务门店数量分别为607家、771家和880家,其中分布在安徽省内的门店数量分别为607家、762家和850家,门店数量占比分别为100%、98.83%和96.59%。同时报告期内,华人健康零售业务主营收入分别为103,354.66万元、129,222.19万元和155,924.07万元,安徽地区形成的零售业务主营收入分别为103,354.66万元、129,194.19万元和154,007.09万元,占零售业务收入比重分别为100%、99.98%和98.77%。可以说,华人健康的业绩主要都集中在安徽省内。

“三创四新”属性不足,创业板定位或不符

华人健康作为一家以从事代理、零售及终端集采为主的企业,截至2021年12月31日,公司正在合作的代理品规502个,其中贴牌产品409个,数量占比约80%。从金额上来看,报告期内,华人健康贴牌代理销售收入分别为22,679.74万元、29,005.21万元和35,490.88万元,占各期代理主营收入的比例分别为51.67%、55.59%和60.33%,呈逐年上升趋势。另外,华人健康也未从事产业链上游的医药研发与生产,仅作为销售方。可以说,华人健康就是一家从事医药经销商。对此,证监会也曾在问询函中要求华人健康说明自身创业板的定位。

值得注意的是,日前,有消息称,为了迎接全面注册制,对于未来的IPO审核,监管层将对各个板块定位将更加明确,其中,市场更流传出了创业板“三创四新”最新定量的四大标准,该传闻称创业板对于拟上市企业的属性评价实行新的“指导”,主要内容包括四点,分别为:“必须是高新技术企业”、“三年研发费用5000万元”、“严查研发费用归集的准确性”、“但凡和负面清单沾边的,需要解释的都不行”。而华人健康的相关硬件条件则恰与传闻中的细化规则明显不符,这或将又给华人健康IPO能否顺利过会更添几分悬念。

截至2021年12月31日,华人健康仅仅只拥有6项外观设计专利,无任何发明专利。而且华人健康至今都未获得高新技术企业认证通过,那其深度融合新技术的论断则需大打折扣。

诚然,在此前的创业板注册制审核中,也并非所有获准上市的企业皆属于高新技术企业(据公开数据显示,目前创业板近9成的企业皆为高新技术企业),但再结合华人健康“抠门”的研发费用占比,报告期各期,华人健康在研发上面的投入分别为0元、19.58万元、49.83万元,占当期营业收入的比例分别为0%、0.01%%、0.02%。也就是说,华人健康压根没有研发团队。这实在难以让人信服拥有基于传统医药流通行业特性所融合与赋载的现代化信息技术、物流体系和互联网技术。

从上来看,如果按照传闻中的相关新规,华人健康则明显与其中两大标准相悖。既不是高新技术企业,且最近三年几乎没有研发费用的华人健康显然并不十分符合业内和市场对“三创四新”企业的认定。其实无论相关传闻是否属实,但从细化的四点评价标准中有三点都涉及到高新技术企业和研发费用的规定,也足可见在对创业板“三创四新”的认定中,行业和市场对这两项指标的重视。

股权转让定价存疑,或存利益输送

据招股书显示,报告期内,华人健康引入了多家外部投资以及进行了多次股权转让。

2019年12月12日,华人健康2019年第三次临时股东大会作出决议,同意公司注册资本由人民币11,886.7284万元增加至12,018.7384万元,股本总额由11,886.7284万股增加至12,018.7384万股,本次增发的132.01万股股份由新股东时达投资以人民币2,376.18万元出资认购。本次增资价格为18元/股(对应投后整体估值为216,337.29万元)。

2020年2月,何家乐与苏州赛富签署《股权转让协议》,约定何家乐将其持有的华人健康63万股股份作价995.95万元转让给苏州赛富;华泰大健康一号、华泰大健康二号、道兴投资与天凯投资签署《股权转让协议》,约定华泰大健康一号将其持有的华人健康95.7926万股股份作价1,514.35万元转让给天凯投资;华泰大健康二号将其持有的华人健康6.5639万股股份作价103.77万元转让给天凯投资;道兴投资将其持有的华人健康1.5361万股股份作价24.28万元转让给天凯投资。本次股份转让价格为15.81元/股(对应整体估值为190,000万元)。

2020年9月16日,华人健康2020年第二次临时股东大会作出决议,同意公司注册资本由人民币12,018.738万元增加至12,571.9021万元,股本总额由12,018.738万股增加至12,571.9021万股,本次增发的553.1637万股股份由新股东黄山赛富、腾元投资、长菁投资、华西投资出资认购。

2020年9月20日,华人健康与黄山赛富、腾元投资、长菁投资、华西投资签署《增资协议》,约定:黄山赛富以人民币6,000万元认购公司新增股份301.7257万股;腾元投资以人民币1,000万元认购公司新增股份50.2876万股;长菁投资以人民币1,000万元认购公司新增股份50.2876万股;华西投资以人民币3,000万元认购公司新增股份150.8628万股。本次增资价格为19.89元/股(对应投后整体估值为250,000万元)。

从上述两次增资和股权转让可以发现,华人健康2020年2月,实控人何家乐将所持华人健康股权转让给苏州赛富以及华泰大健康一号、华泰大健康二号、道兴投资与天凯投资之间的股权转让的价格明显低于发生在其前后两次增资的价格。其中,比2019年12月的增资价格低2.19元/股,比2020年9月增资价格低3.08元/股。那么华人健康2020年2月发生的股权转让定价是否公允,这其中是否存在利益输送的情形呢?

报告期内累计遭95起行政处罚,经营管理或存较大漏洞

一般而言,药品的生产、包装、流通、使用等各个环节均有可能导致药品质量问题的发生。华人健康主要从事药品流通领域,代理业务、零售业务、终端集采业务均会受到药品质量问题影响,出现产品召回或退换货,甚至会因此受到行政处罚。而报告期内,华人健康及其子公司、所属门店共受到95起行政处罚,合计处罚(含没收违法所得)金额为23.20万元。

其中存在原因如下的行政处罚:2起为销售劣质药品,1起为虚假宣传,2起为销售未能提供供货者许可证和食品合格证的食用油,1起为无资质经营或超越范围经营,2起为销售药品未明码标价,53起为执业药师不在岗销售处方药、销售药品专利标注不规范、销售侵犯注册商标专用权的商品、未履行市容环卫责任等各种原因。

另外,报告期内华人健康存在共计276.77万元的诉讼赔偿款,诉讼赔偿款主要因公司员工工作期间交通肇事、劳动仲裁等原因产生的赔偿款。其中单笔诉讼赔偿金额超过10万元就有6起。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。