湖南裕能IPO | 现金流常年为负,关联数据与关联方年报存多处差异

中沪网了解到,深交所创业板上市委员会定于2022年6月15日召开2022年第33次上市委员会审议会议,届时将审议湖南裕能新能源电池材料股份有限公司(以下简称“湖南裕能”)的首发申请。

据悉,湖南裕能是国内主要的锂离子电池正极材料供应商,专注于锂离子电池正极材料研发、生产和销售。公司的主要产品包括磷酸铁锂、三元材料等锂离子电池正极材料,目前以磷酸铁锂为主,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能领域等。

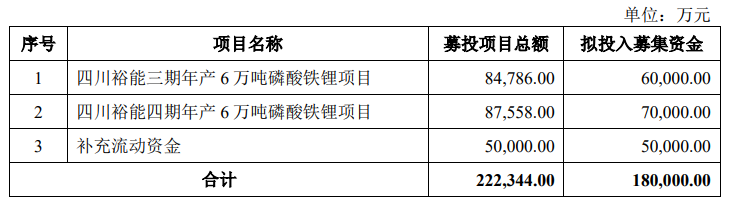

据招股书显示,湖南裕能本次拟募集资金180,000.00万元,募集资金扣除发行费用后将用于子公司四川裕能三期年产6万吨磷酸铁锂项目和四川裕能四期年产6万吨磷酸铁锂项目,剩余资金将用于补充公司流动资金。

(截图来源于湖南裕能招股书)

(截图来源于湖南裕能招股书)

中沪网查阅相关资料后,发现湖南裕能还存在以下问题,现金流常年为负,偿债能力较弱;关联数据与关联方年报存多处差异,真实性存疑;高新技术企业资质认定或不符。

现金流常年为负,偿债能力较弱

据招股书财务数据显示2019年、2020年、2021年(以下简称“报告期”),湖南裕能实现营业收入分别为58,142.77万元、95,461.80万元、702,668.14万元;同期净利润分别为5,737.36万元、4,623.50万元、117,465.52万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为5,706.20万元、4,222.07万元、117,997.25万元,经营活动产生的现金流量净额分别为-14,619.23万元、-17,044.26万元、-55,726.43万元。报告期内,公司业绩呈现快速增长的状态,但是经营活动产生的现金流却常年为负。

另外,湖南裕能还面临高额的负债,报告期各期,湖南裕能负债合计分别为31,646.28万元、120,232.75万元、601,924.81万元,资产负债率(母公司)分别为27.94%、29.37%、71.70%,资产负债率(合并)分别为35.00%、43.97%、68.98%。而同期同行业可比上市公司的资产负债率均值分别为28.75%、34.19%、45.94%。可以看出,报告期内,湖南裕能的资产负债率是逐年攀升,而且远高于同期同行业可比上市公司的均值。

报告期各期,湖南裕能流动比率分别为1.24倍、1.30倍、1.03倍,速动比率分别为1.04倍、1.18倍、0.86倍,可以看出,公司流动比率和速动比率总体都呈现逐年下滑的趋势。流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力;速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,一般而言,流动比率维持在2、速动比率维持在1较为正常。

而湖南裕能报告期内流动比率低于2,速动比率在2021年也开始低于1了,这就说明湖南裕能的偿债能力较弱。

关联数据与关联方年报存多处差异,真实性存疑

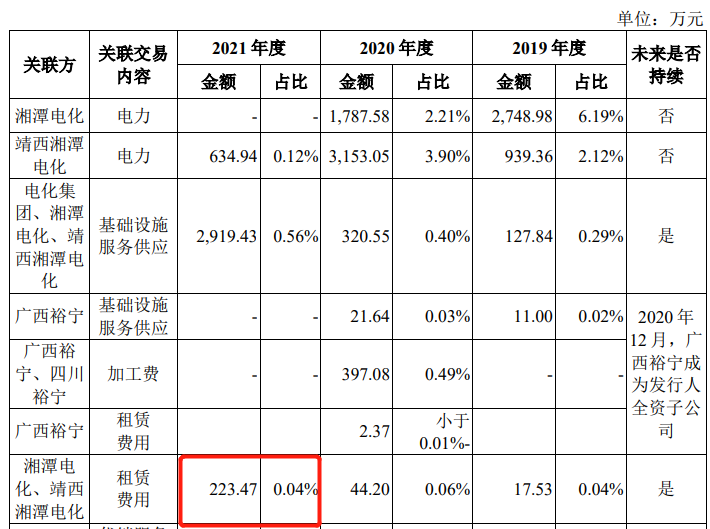

湘潭电化科技股份有限公司(以下简称“湘潭电化”)作为湖南裕能的创始股东之一,本次发行前,湘潭电化直接持有湖南裕能8.47%股份,报告期内,湘潭电化也一直为湖南裕能的关联方。据招股书显示,2021年度中,湖南裕能向关联方湘潭电化及其子公司靖西湘潭电化科技有限公司支付租赁费用为223.47万元。

(截图来源于湖南裕能招股书)

(截图来源于湖南裕能招股书)

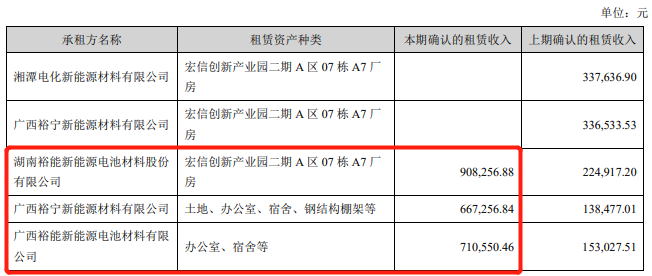

2020年12月,湖南裕能收购广西裕宁新能源材料有限公司(以下简称“广西裕宁”)100%股权,届时广西裕宁成为湖南裕能全资子公司。

而据湘潭电化2021年年度报告显示,2021年度中,湘潭电化对湖南裕能确认的租赁收入为908,256.88元、广西裕宁确认的租赁收入为667,256.84元,对湖南裕能全资子公司广西裕能新能源电池材料有限公司确认租赁收入为710,550.46元。经计算,2021年度中,湘潭电化对湖南裕能及其子公司合计确认租赁收入为228.60万元。这比湖南裕能招股书披露的223.47万元多出5.13万元。

(截图来源于湘潭电化2021年年度报告)

(截图来源于湘潭电化2021年年度报告)

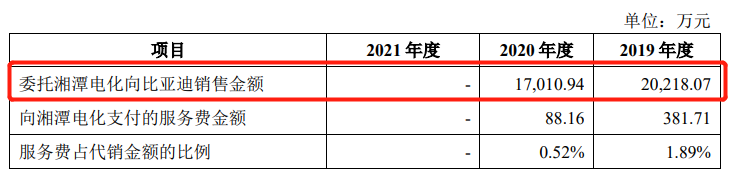

湖南裕能成立于2016年,当时新能源汽车产业正处于蓬勃发展的阶段,对于行业新进入者而言,切入包括比亚迪在内的行业领先客户的供应链具有积极意义。但受制于公司成立时间相对较短、初期规模较小等客观因素,公司成立初期开拓客户面临一定挑战。湘潭电化是国有控股上市公司,拥有较好的商业信誉、经验丰富的销售团队,作为公司发起设立的主要股东之一,湘潭电化具备协助公司开拓市场的能力和意愿。在上述背景下,根据各方协商,公司自2017年起委托湘潭电化向比亚迪代销磷酸铁锂产品。

据招股书显示,2019年和2020年,湖南裕能委托湘潭电化向比亚迪销售磷酸铁锂的金额分别为20,218.07万元、17,010.94万元,占湖南裕能同期营业收入的比例分别为34.77%和17.82%。

(截图来源于湖南裕能招股书)

(截图来源于湖南裕能招股书)

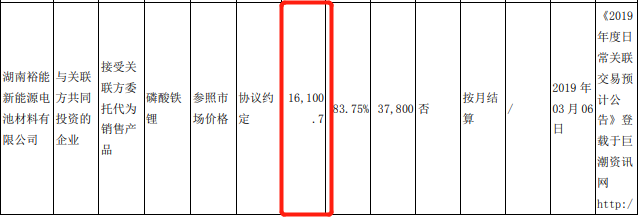

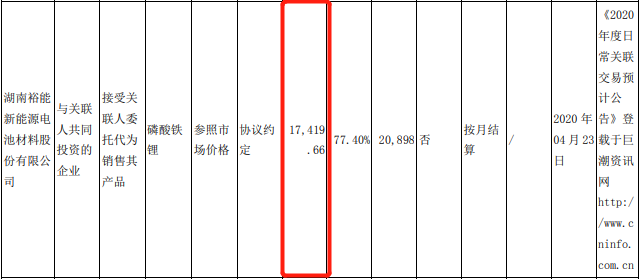

而据湘潭电化2019年和2020年年度报告显示,湘潭电化接受湖南裕能委托代为销售产品磷酸铁锂的金额分别为16,100.70万元和17,419.66万元。与湖南裕能招股书披露的金额分别存在4,117.37万元和408.72万元的差异。

(截图来源于湘潭电化2019年年度报告)

(截图来源于湘潭电化2020年年度报告)

高新技术企业资质认定或不符

据招股书显示湖南裕能于2018年10月17日取得《高新技术企业证书》(GR201843000443),湖南裕能2018年至2020年作为高新技术企业享受15%的企业所得税税率的税收优惠。高新技术企业资质每三年需要重新认定,2021年9月,湖南裕能通过高新技术企业复审,并取得编号为GR202143000939高新技术企业证书,有效期至2024年9月。

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

而据招股书显示,报告期各期,湖南裕能研发费用分别为1,752.60万元、2,414.84万元、8,035.04万元;占各期营业收入的比例分别为3.01%、2.53%、1.14%,占比逐年下滑。而报告期各期的营业收入均超过3亿元,但是湖南裕能2020年和2021年,研发费用占各期营业收入的比例均为超过3%。另外,截至2021年末,湖南裕能拥有285名研发技术人员,占员工总人数的比例为9.78%,占比也低于10%。也就是说,湖南裕能并不满足高新技术企业认定的基本条件。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。