湖山股份IPO | 募投扩产或“消化不良”,关联数据真实性扑朔迷离

中沪网了解到,证监会第十八届发审委2022年第69次工作会议定于2022年6月16日召开,届时将审议四川湖山电器股份有限公司(以下简称“湖山股份”)的首发申请。

据悉,湖山股份是一家从事专业音响设备的研发、生产、销售及服务的高新技术企业,产品主要为数字扩声系统、数字广播系统、数字会议系统、文化装备等音视频成套设备。

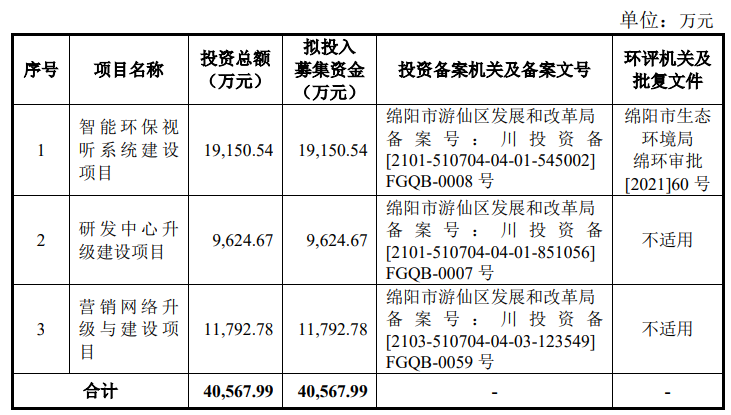

据招股书显示,湖山股份本次拟募集资金40,567.99万元,募集资金扣除发行费用将用于公司“智能环保视听系统建设项目”“研发中心升级建设项目”和“营销网络升级与建设项目”。

(截图来源于湖山股份招股书)

(截图来源于湖山股份招股书)

中沪网查阅相关资料后,发现湖山股份还存在以下问题,投标文件弄虚作假,痛失大客户;募投项目新增产能与环评文件对不上,新增产能或“消化不良”;关联购销数据、应付账款真实性扑朔迷离,信披质量有待提升。

投标文件弄虚作假,痛失大客户

据招股书财务数据显示,2018年、2019年、2020年、2021年(以下简称“报告期”),湖山股份实现营业收入分别为39,341.10万元、42,990.54万元、57,051.46万元、18,832.44万元;同期归属于母公司所有者的净利润分别为3,724.65万元、4,584.68万元、8,594.38万元、2,705.43万元。

另外,2021年1-9月,湖山股份实现营业收入33,198.87万元,较上年同期增长5.42%;实现归属于母公司所有者的净利润4,973.42万元,较上年同期下降13.27%。而根据2021年已实现的经营业绩以及后续订单情况,预计2021年,公司营业收入为48,000万元至50,000万元,较上年度下滑12.36%-15.87%;归属于母公司所有者的净利润为7,000万元至7,500万元,较上年度下滑12.73%-18.55%。也就是说,湖山股份在2021年营业收入和利润将很有可能双双出现下滑。

湖山股份在2021年业绩下滑,这与其公司在“投标文件提供虚假材料”的违规情形而丢失军队大客户有着必然的联系。报告期内,部队客户为湖山股份的重要客户,湖山股份对部队客户的销售收入占当期营业收入的比例分别为15.58%、14.77%、36.02%和4.28%,2021年开始,公司对部队客户的收入出现大幅下滑。

2020年11月19日,湖山股份参与海军三亚综合保障基地礼堂灯光音响项目(编号:2020-JQ02-W1117,以下简称“海军三亚项目”)的投标但未中标,2020年11月23日,公司就投标结果向招标单位联勤保障部队第二采购服务站提出质疑,并提交了《质疑函》。

2020年12月,联勤保障部队对海军三亚项目的招投标事项启动调查,调查中发现公司投标文件中的《超低音箱检测报告》(由中国赛宝(四川)实验室、四川省电子产品监督检测所联合出具)的部分技术参数被人为向下篡改,与实际《超低音箱检测报告》中的不一致。2021年7月9日,联勤保障部队战勤部采购计划处据此作出《军队采购违规处罚决定书》(联战采〔2021〕62号),认为公司在海军三亚项目投标中,存在“投标文件提供虚假材料”的违规情形,禁止公司3年内参加军队采购活动,也正因为如此,湖山股份2021年开始对部队客户的收入便出现断崖式下滑。

而造成这事件的发生是由于湖山股份技术人员张某因对公司不满,私自违反公司管理规定,在投标中篡改调低第三方出具检测报告中的产品技术参数,意图使公司不能中标。而这也从侧面反映出公司的经营管理上存在明显的漏洞。

募投项目新增产能与环评文件对不上,新增产能或“消化不良”

据招股书显示,湖山股份拟使用募集资金19,150.54万元投资建设“智能环保视听系统建设项目”。本项目拟通过扩大生产场地、增加生产设备,建成投产后新增40,000套各类专业音响设备的生产能力,包括新增专业扩声系统12,000套,智慧物联广播系统10,000套,数字会议系统9,000套,部队文化装备5,000套,智慧教育系统4,000套。

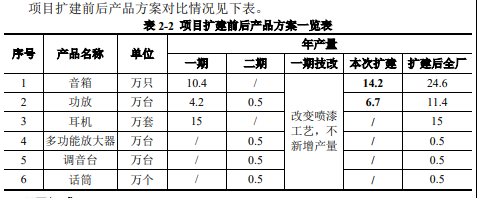

据绵阳市生态环境局官网“关于四川湖山电器股份有限公司智能环保视听系统建设项目环评文件”显示,湖山股份智能环保视听系统建设项目完成后,将新增年产音响14.2万只、功放6.7万只。合计新增产能20.9万只,比湖山股份湖山股份披露的4万只多出16.9万只,增幅达422.50%。

(截图来源于湖山股份环评文件)

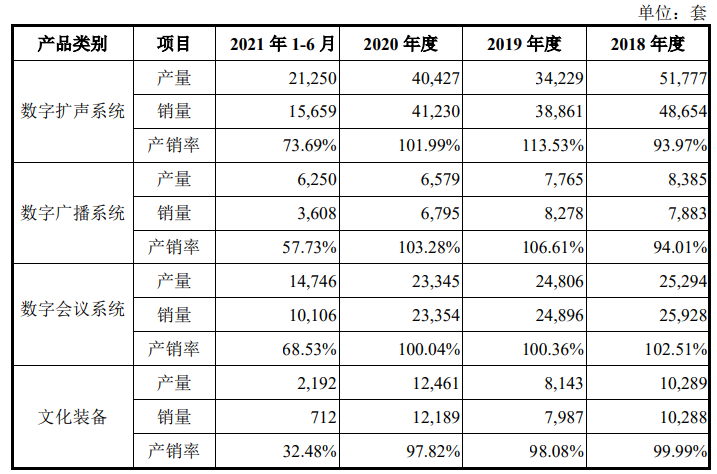

还需引起注意的是,湖山股份本次募投项目产能实现大幅增长,但是,湖山股份2021年开始,其产品的产销率却出现了大幅度的下滑,数字扩声系统产销率分别为93.97%、113.53%、101.99%、73.69%;数字广播系统产销率分别为94.01%、106.61%、103.28%、57.73%;数字会议系统产销率分别为102.51%、100.36%、100.04%、68.53%;文化装备产销率分别为99.99%、98.08%、97.82%、32.48%。

(截图来源于湖山股份招股书)

(截图来源于湖山股份招股书)

从数据上不难看出,公司从2020年开始,公司主要产品数字扩声系统、数字广播系统、数字会议系统、文化装备的产销率均呈现下滑的趋势,尤其在2021年上半年,产销率出现大幅度下滑,而这或许与湖山股份2020年12月在投标文件弄虚作假,痛失军队大客户有关,如今湖山股份在丢失军队大客户、产销率大幅度下滑的情况,依旧募资资金进行扩产,而且新增产能较大,不知湖山股份是否具备消化新增产能的能力。

关联购销数据、应付账款真实性扑朔迷离

四川九洲光电科技股份有限公司(以下简称“九洲光电”)与湖山股份受同一控股股东九州集团控制的企业,所以九洲光电为湖山股份关联方,九洲光电为新三板上市公司,证券代码:830995。

据招股书显示,报告期各期,湖山股份向九洲光电采购商品的金额分别为67.29万元、88.08万元、0元、0元;向九洲光电销售商品的金额分别为0元、0元、0元、0.76元。

据九洲光电2018年、2019年、2020年、2021年上半年年度报告显示,2018年-2021年上半年,九洲光电向湖山股份销售商品的金额为67.29万元、88.08万元、0元、12.09万元;九洲光电向湖山股份采购商品的金额为0.15万元、0元、0元、0.76元。

经对比发现,2018年与2021年上半年,湖山股份招股书与九洲光电年度报告披露的购销数据存在差异,其中,湖山股份招股书披露,2018年,湖山股份向九洲光电销售商品的金额为0元,2021年上半年,湖山股份对九洲光电采购商品的金额为0元。但九洲光电2018年和2021年上半年年度报告却显示,2018年,九洲光电却向湖山股份采购商品金额为0.15万元,2021年上半年,九洲光电却向湖山股份销售商品金额12.09万元。

另外,据招股书显示,报告期各期末,湖山股份对九洲光电的应付账款余额分别为0元、57.08万元、27.81万元、26.95万元。而湖山股份九洲光电2018年、2019年、2020年、2021年上半年年度报告显示,报告期各期末,九洲光电对湖山股份的应收账款余额分别为3.36万元、71.67万元、42.39万元、39.03万元,各期末比湖山股份招股书披露的应付账款余额分别高出3.36万元、14.59万元、14.58万元、12.08万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。