联合水务IPO | 招股书销售金额前后打架,关联方和关联自然人认定存遗漏

第十八届发行审核委员会定于2022年7月7日召开2022年第77次发行审核委员会工作会议,审议江苏联合水务科技股份有限公司(以下简称“联合水务”)的首发申请。

据悉,联合水务是一家综合性全方位的水务公司,业务包括自来水生产与供应、污水处理与污水资源化中水回用、市政工程业务,并积极拓展河湖流域水治理和水生态修复等水环境治理业务。

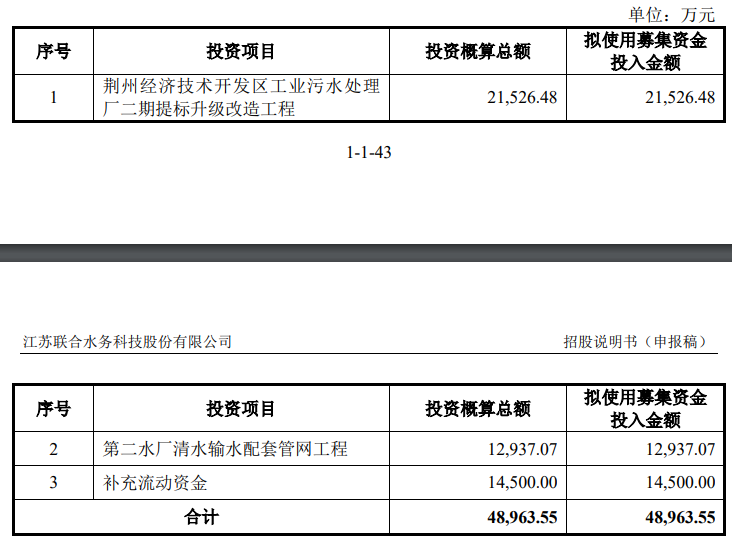

据招股书显示,联合水务本次拟在上交所主板上市,募集资金48,963.55万元,募集资金扣除发行费用后将用于公司荆州经济技术开发区工业污水处理厂二期提标升级改造工程、第二水厂清水输水配套管网工程以及补充流动资金。

(截图来源于联合水务招股书)

(截图来源于联合水务招股书)

中沪网查阅相关资料后发现,联合水务还存在以下问题,增收不增利,偿债能力不足;招股书销售金额前后“打架”,关联方和关联自然人认定存遗漏,信披质量或“打折”。

增收不增利,偿债能力不足

据招股书财务数据显示,2018年、2019年、2020年、2021年1-6月(以下简称“报告期”),联合水务实现营业收入分别为54,869.21万元、68,551.74万元、79,744.24万元、41,808.98万元;同期净利润分别为12,367.54万元、13,973.12万元、12,235.52万元、4,489.24万元。从数据上可以看出,联合水务2020年营业收入同比增长16.34%,但是净利润却同比减少12.44%,公司处以一种“增收不增利”的状态。

报告期各期末,联合水务应收账款及应收票据的账面价值分别为16,568.12万元、16,526.91万元、24,211.95万元和28,386.87万元,占当期营业收入的比例分别为30.20%、24.11%、30.36%和67.90%,占比较高。一般而言,公司应收账款占同期营业收入的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。

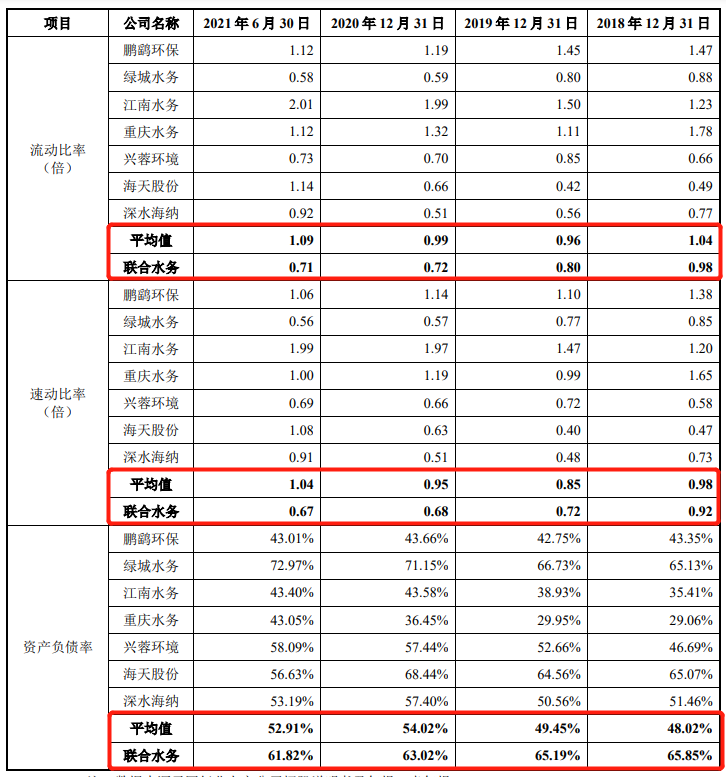

联合水务除在赊销问题上存在较大的问题外,其自身负债压力也比较大,报告期各期末,公司合并报表口径资产负债率分别为65.85%、65.19%、63.02%和61.82%,而同行业上市公司资产负债率平均值分别为48.02%、49.45%、54.02%和52.91%,联合水务的资产负债率高出同行业上市公司不少。

另外,报告期各期末,联合水务流动比率分别为0.98、0.80、0.72和0.71,速动比率分别为0.92、0.72、0.68和0.67;同行业上市公司流动比率平均值分别为1.04、0.96、0.99和1.09,速动比率平均值分别为0.98、0.85、0.95和1.04。公司流动比率、速动比率也都均低于同行业上市公司平均水平。一般而言,流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力;速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,一般而言,流动比率维持在2、速动比率维持在1较为正常。而联合水务流动比率持何速动比率持续低于1,可见联合水务得偿债能力也比较弱。

(截图来源于联合水务招股书)

(截图来源于联合水务招股书)

招股书销售金额前后“打架”

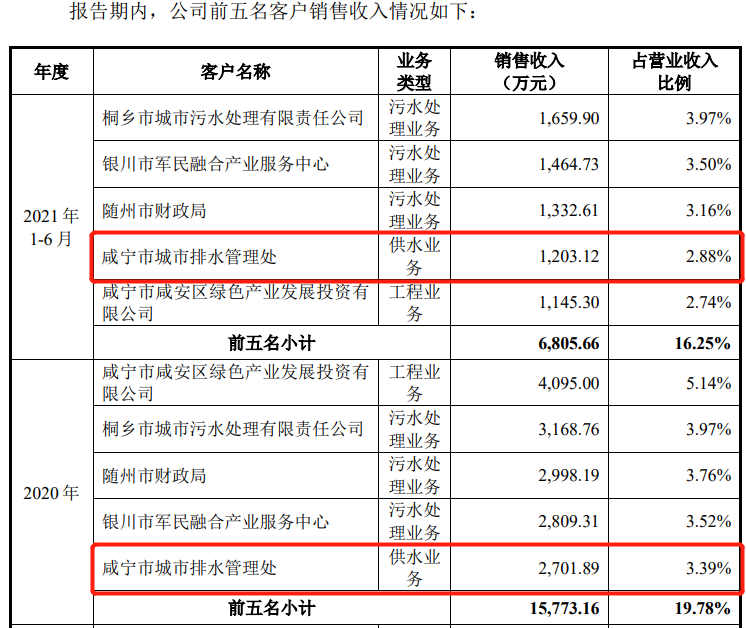

据招股书“前五名客户情况”处显示,咸宁市城市排水管理处为联合水务报告期内的前五大客户,其中,在2020年为联合水务的第五大客户,对应销售金额为2,701.89万元;2021年1-6月为第四大客户,对应销售金额为1,203.12万元。咸宁市城市排水管理处为公司供水业务类型客户。

(截图来源于联合水务招股书)

(截图来源于联合水务招股书)

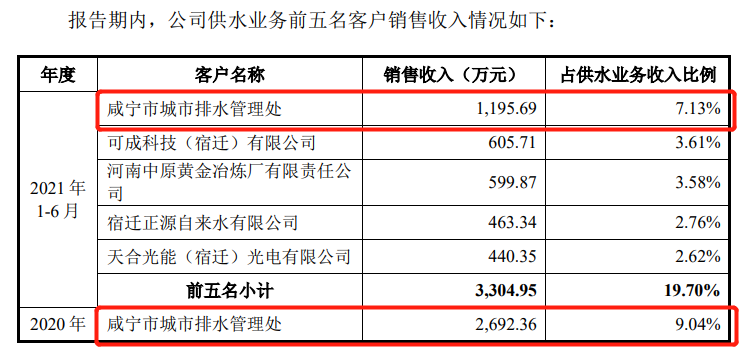

据招股书“供水业务前五名客户销售收入情况”处显示,2020年和2021年1-6月,咸宁市城市排水管理处为联合水务供水业务的第一大客户,对应销售金额分别为2,692.36万元和1,195.69万元,这分别与招股书“前五名客户情况”处披露对咸宁市城市排水管理处的销售金额存在9.53万元和7.43万元的差异。

(截图来源于联合水务招股书)

(截图来源于联合水务招股书)

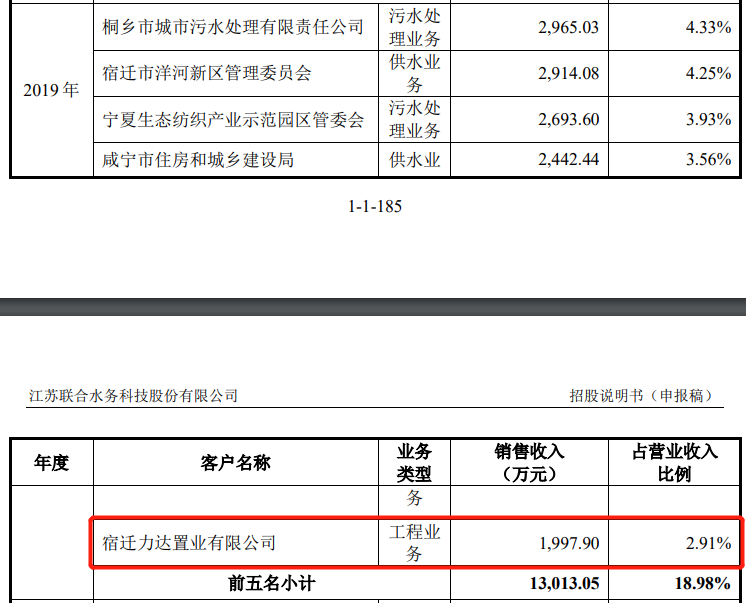

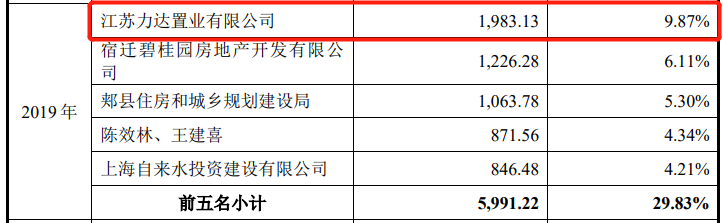

据招股书“前五名客户情况”处显示,宿迁力达置业有限公司(以下简称“力达置业”)为联合水务2019年的第五大客户,对应销售金额为1,997.90万元,力达置业为公司工程业务类型客户。

(截图来源于联合水务招股书)

(截图来源于联合水务招股书)

据招股书“工程业务前五名客户销售收入情况”处显示,力达置业为联合水务2019年第一大工程业务客户,对应销售金额为1,983.13万元,这与招股书“前五名客户情况”处披露的对达置业的销售金额存在14.77万元。

(截图来源于联合水务招股书)

(截图来源于联合水务招股书)

关联方和关联自然人认定存遗漏,信披质量或“打折”

据《上市公司关联交易实施指引》规定,根据实质重于形式原则,可能导致上市公司利益对其倾斜的自然人、法人或其他组织,包括持有上市公司控股子公司10%以上股份的自然人、法人等,应被认定为上市公司的关联方。

据招股书显示,随州联合玉龙水务有限公司(以下简称“联合玉龙”)为联合水务控股子公司,联合水务持有其65.00%的股权,随州市玉龙供水有限公司为(以下简称“玉龙供水”)持有剩余35%的股权。因此联合水务招股书将玉龙供水认定为关联方。

咸宁市联太生态环境科技有限公司(以下简称“咸宁联太”)也为联合水务控股子公司,联合水务持有其61%的股权,咸宁市咸安区绿色产业发展投资有限公司(以下简称“咸宁投资”)持有其20%的股权,上海太和水环境科技发展股份有限公司(以下简称“太和水”)持有其19%的股权。值得注意的是,联合水务招股书却未将咸宁投资和太和水认定为关联方。

联合水务招股书为将持有控股子公司10%以上股份的自然人、企业认定为上市公司的关联方还远不止于此。

联合德尔考特水务有限公司(以下简称“德尔考特”)为联合水务另一控股子公司,联合水务持有其51%的股权,DelcotWaterLimited(以下简称“Delcot”)持有其49%的股权。另外,深圳联合水务实业有限公司(以下简称“深圳联合水务”)也为联合水务控股子公司,联合水务持有其60%的股权,孟学军持有其20%的股权,叶维发持有其20%的股权。同样联合水务招股书也未将Delcot认定为关联方,未将孟学军和叶维发认定为关联自然人。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。